Pontos Principais

- O Ano Novo Lunar e o Carnaval no Brasil diminuíram o interesse no mercado de fertilizantes esta semana.

- Existem obstáculos no caminho para o aumento dos preços da ureia.

- Os mercados de amônia, tanto a leste como a oeste de Suez, parecem longos.

Preço da ureia fica em baixa

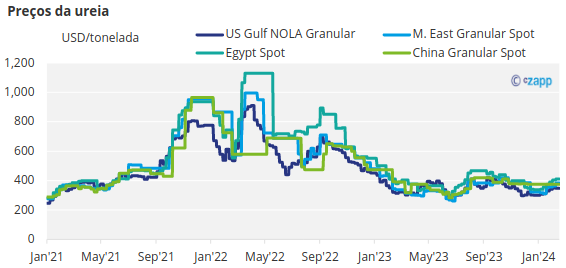

Existem vários obstáculos a novos aumentos dos preços da ureia. A semana tem sido bastante inativa, com as celebrações do Carnaval no Brasil e as celebrações do Ano Novo Lunar no Oriente tendo prioridade.

Os valores FOB do Egito retornaram para cerca de US$ 400/tonelada, de até US$ 410/tonelada. Os netbacks do Oriente Médio estão mais próximos de US$ 370/tonelada FOB, com as vendas de ureia granular para a costa oeste do México servindo como barômetro. Os preços do Médio Oriente têm avançado para 400 USD/tonelada, com valores reportados de 385 USD/tonelada FOB.

A ureia granular do Mar Negro está agora em torno de US$ 380/tonelada, com a demanda da Ucrânia fazendo uma pausa. O Irã alcançou US$ 352/tonelada FOB. Houve um relatório no final desta semana de que o gasoduto sul-norte iraniano tinha sofrido explosões, mas parece agora que os impactos foram limitados.

Com os compradores brasileiros fora do mercado durante as férias, os preços caíram para US$ 370/tonelada CFR, abaixo dos US$ 395/tonelada CFR. Alguns relatórios indicam que os produtos venezuelanos podem ser oferecidos em níveis mais baixos.

A Índia precisa voltar ao mercado com uma licitação para revitalizar o mercado de ureia. Embora persistissem rumores de que um concurso de ureia estava próximo, isto agora evaporou-se no ar, sendo o concurso de Março agora mais provável.

Também será interessante ver o que o governo chinês fará em relação às atuais restrições às exportações após o Ano Novo Lunar. Juntamente com um iminente concurso na Indonésia, agora que as eleições terminaram, o mercado estará atento a qualquer direcção que o preço da ureia possa tomar. Por enquanto, o mercado está um tanto baixista.

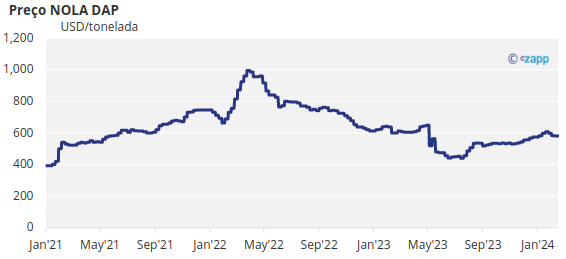

Tudo Silencioso em Fosfato Processado

No lado do fosfato processado, os únicos dois mercados activos são a Índia e o Paquistão. O primeiro comprou DAP a USD 595/t CFR – um preço que agora parece estar definido em concreto, com o governo indiano a não mostrar sinais de vir à mesa com taxas mais elevadas. O Paquistão supostamente comprou uma carga SABIC DAP esta semana por US$ 627/tonelada CFR, o que provavelmente reflete mais o atual nível de preços.

Os preços MAP no Brasil também são imutáveis, com níveis de US$ 565/tonelada CFR permanecendo inalterados há meses.

Mais uma vez, todos os olhares estarão voltados para a potencial retoma das exportações chinesas. Quando isso acontecer, os preços serão corrigidos para baixo.

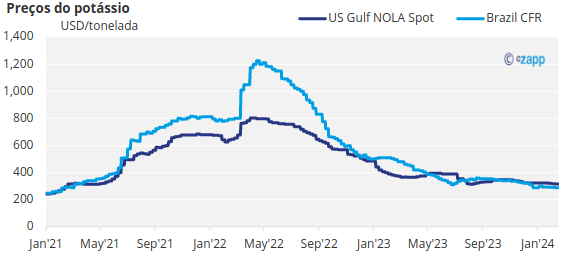

Índia busca preço mais baixo de potássio

Os preços do potássio estão estáveis principalmente devido à falta de atividade no Brasil e no Extremo Oriente. Os preços do MOP granular no Brasil estão na faixa de US$ 275-290/tonelada CFR. A Índia pretende fechar novos contratos abaixo de US$ 300/tonelada CFR. As importações indianas em 2023 caíram 25,6% ano após ano, para 2,4 milhões de toneladas.

Em 2023, as exportações canadianas atingiram o nível mais elevado de sempre, com um total de 22,8 milhões de toneladas exportadas, das quais 7,6 milhões de toneladas foram para os EUA, um aumento de 21,8% em termos anuais. As importações anuais de MOP dos EUA provenientes do Canadá aumentaram 12,5%, para 10,5 milhões de toneladas, enquanto a reexportação de MOP pelos EUA de Portland ascendeu a 1,87 milhões de toneladas, uma queda de 36%. O Brasil importou 4,4 milhões de toneladas de MOP do Canadá.

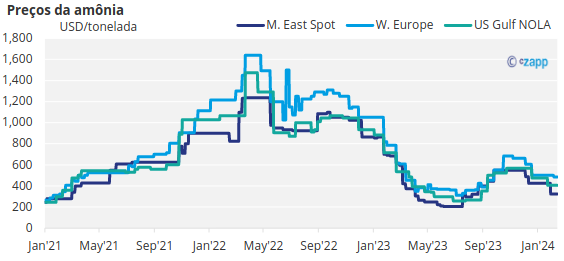

Mercados de amônia vão comprados

O mercado de amônia tem estado calmo esta semana, mas parece que o mercado está comprado em ambos os lados do Suez. Os produtores orientais parecem ser mais longos do que os do Ocidente.

Os principais mercados, Coreia do Sul, China e Taiwan, estiveram todos no feriado do Ano Novo Lunar esta semana.

A única venda notável esta semana foi uma pequena parcela vendida da Indonésia para a Índia a US$ 320/tonelada CFR, o que não está atraindo interesse de fornecedores do Oriente Médio que buscam garantir contratos de longo prazo em vez de entrar no mercado spot. A faixa atual no Oriente Médio é de US$ 300-330/tonelada FOB.