Pontos Principais

A desvalorização do Real proporcionou algum alívio aos preços do milho brasileiro. Mas alguns comerciantes e produtores descobriram da maneira mais difícil que o caldeirão de variáveis que influenciam os preços é muito mais diversificado e complexo do que pode parecer.

A Desvalorização Da Moeda Brasileira

A política fiscal do atual governo gerou dúvidas generalizadas, levando a moeda brasileira a ser uma das mais desvalorizadas do ano mundialmente, perdendo 15% até 28 de junho (R$/USD 4,85 => 5,59).

A atual desvalorização da taxa de câmbio, combinada com o medo dos players de um Real brasileiro ainda mais fraco, causou uma corrida para comprar milho, principalmente em futuros da B3 (Bolsa de Futuros Brasileira), sustentando alguma valorização dos preços durante parte do mês passado.

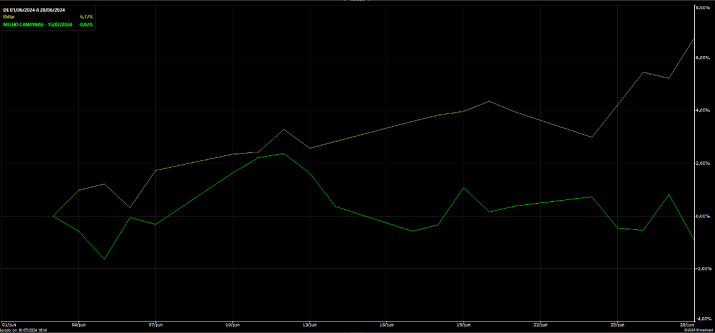

R$/U$ x B3 Milho Frente Mês (Fonte: Broadcast)

Colheita Da Safrinha Atinge Ritmo Histórico

No entanto, a colheita da safrinha (2ª safra), responsável por 80% do abastecimento do país (88,12 milhões de toneladas, ou 3,47 bilhões de bushels, segundo relatório da CONAB de junho), está quase pela metade. Segundo a consultora privada AgRural, 49% da área cultivada no Centro-Sul do país já tinha sido colhida até 27 de junho, ante aos 16% na mesma altura da época passada, o ritmo mais avançado desde 2013.

Embora as previsões da CONAB para a safra 23/24 estejam em torno de 114,15 milhões de toneladas (4,49 bilhões de bushels), não seria surpreendente se os números finais da safra brasileira atingissem 120 milhões de toneladas (4,72 bilhões de bushels), contribuindo para a concretização de um generoso resultado de estoque final global, estimado pelo USDA em junho, de 312 milhões de toneladas (12,28 bilhões de bushels).

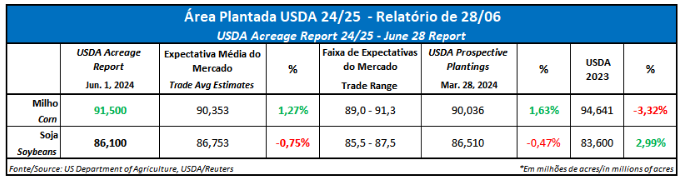

Área Plantada E Estoques Nos Eua Superam As Expectativas

O lado da oferta global pesou ainda mais com a divulgação dos relatórios do USDA, sobre área plantada e estoques, no dia 28, com números bem acima das expectativas, estimando uma área plantada de 91,5 milhões de acres (37 milhões de hectares) e estoques de 4,993 bilhões de bushels (126,8 milhões de hectares). milhões de toneladas métricas) em 1º de junho.

Oferta Deve Continuar Predominando

O embate entre o fator cambial brasileiro e as projeções de oferta proporcionou uma verdadeira batalha entre posições altista e baixista no futuro do milho ao longo do mês, resultando em queda do contrato frontal B3 de 2,06% em junho (R$ 58,22 => 57,02/60 kg saca), enquanto no mercado spot o índice CEPEA da cidade de Campinas (SP) caiu 3,6%, passando de R$ 59,36 para R$ 58,22/saca de 60 kg, dando um sinal claro de qual é a variável predominante no momento.

Nas próximas semanas, pressionados pela confirmação dos números reais da safra do país à medida que a colheita avança, os preços brasileiros do milho poderão sofrer perdas ainda maiores, e as dúvidas e temores em relação ao futuro da moeda devem servir apenas para evitar uma situação de baixa ainda pior no preços. Eventuais movimentos de alta poderão ser proporcionados por problemas climáticos nos EUA durante o mês de julho, essenciais para o desenvolvimento das culturas, ou por uma melhoria nas exportações do país, que, apesar da sazonalidade, têm sido proporcionalmente baixas em relação às estimativas de produção.