*tradução automática, em caso de dúvidas entrar em contato com jshao@czarnikow.com

Pontos Principais

- A década de 2020 já causou um impacto notável nas cadeias alimentares globais.

- Mudança de hábitos de consumo, reavaliação da oferta e aumento do protecionismo têm sido temas centrais.

- Estes foram impulsionados principalmente pelo Covid, a guerra na Ucrânia e as preocupações com a segurança alimentar.

Estamos apenas três anos na década de 2020 e o sistema alimentar global já passou por uma extensa transformação. Inflação, escassez e conflitos impactaram a maneira como comemos e adquirimos alimentos. Examinamos apenas algumas das principais tendências que surgiram no início da década de 2020.

Qualidade, conveniência acima do preço

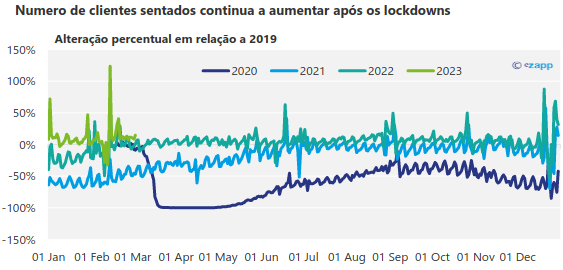

Durante os primeiros meses da pandemia de Covid-19, houve muito menos consumo de alimentos fora de casa devido a bloqueios em larga escala. Claro, isso levou a uma demanda reprimida que continua forte até hoje.

Fonte : OpenTable

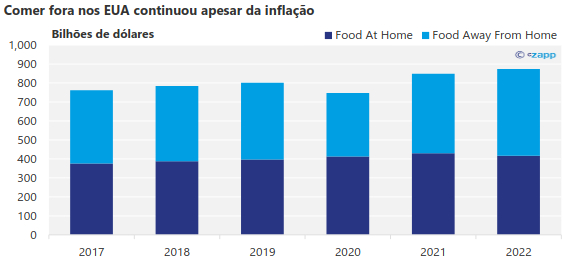

O desejo de “se agradar” persiste, apesar de uma nova pressão inflacionária. Nos EUA, o consumo de alimentos fora de casa continuou a aumentar em 2022.

Fonte : USDA

… Mas uma Reversão está Começando

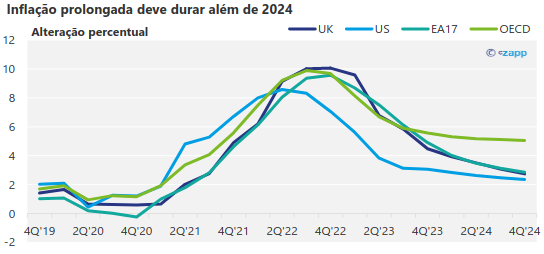

Como o mundo esperava, a inflação começou a subir em 2021 e muitos indicadores apontam para uma recessão. Isso deve impactar os hábitos de consumo do consumidor.

Fonte : OCDE

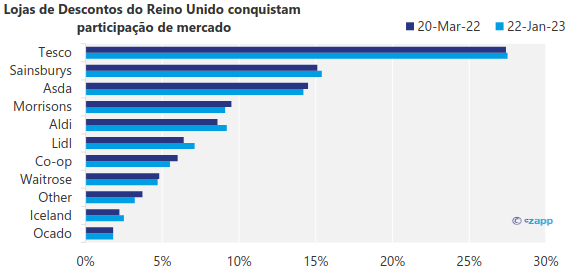

O aumento nos custos de mercearia já fez com que os descontos conquistassem uma maior participação no mercado.

Fonte : Kantar World Panel

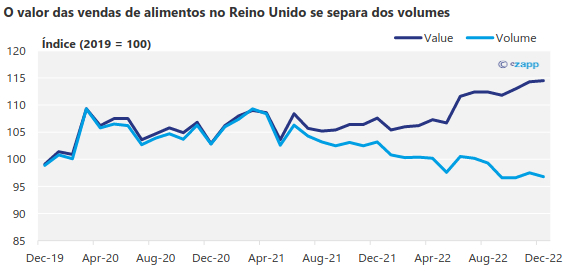

Embora mais pessoas estejam visitando as lojas de descontos, os preços ainda estão subindo. Como resultado, os volumes de alimentos comprados estão diminuindo, enquanto os valores continuam a subir. Em resumo, as pessoas estão pagando mais por menos comida.

Fonte: ONS

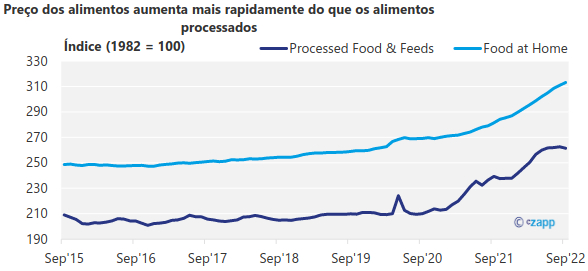

Não apenas isso, mas o aumento dos custos de todos os alimentos ultrapassou em muito o aumento do preço dos alimentos processados, o que significa que os alimentos processados estão se tornando a opção mais acessível.

Fonte : Fed de St Louis, Fed de St Louis

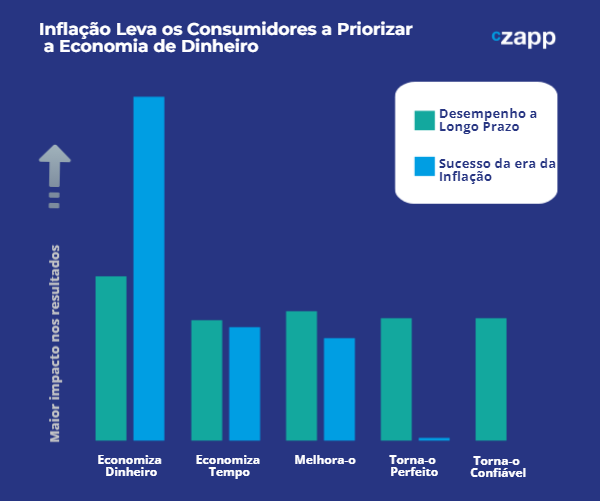

E os consumidores são mais propensos a priorizar opções de baixo custo durante um período inflacionário.

Fonte : DunnHumby

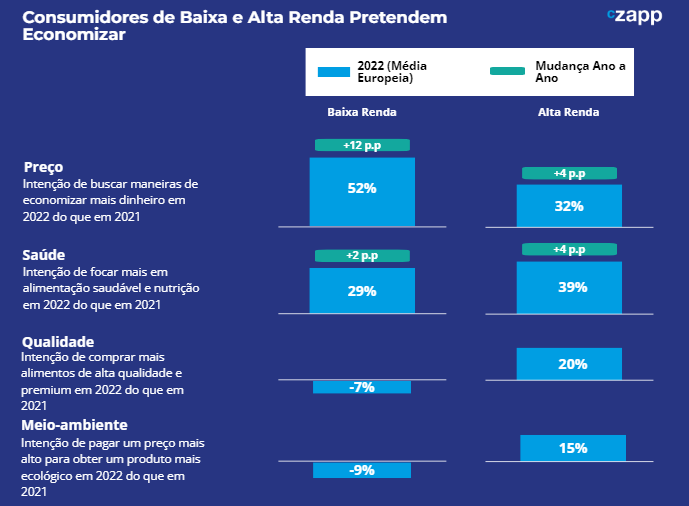

Isso é verdade em todos os setores socioeconômicos.

Nota : média europeia = percentagem de consumidores que querem fazer mais atividade menos a percentagem de consumidores que querem fazer menos atividade em 2022 vs 2021; portanto, números negativos indicam que os consumidores desejam reduzir suas compras de supermercado nessas categorias.

Fonte : McKinsey State of Grocery 2022

Saiba mais sobre o comportamento do consumidor relacionado à recessão aqui.

A Escassez tornou-se Comum

No auge da pandemia, as cadeias de suprimentos se tornaram danos colaterais. Restrições do Covid, escassez de mão de obra e um foco maior no protecionismo significaram que várias escassezes foram observadas.

No sudeste da Ásia e na África, por exemplo, grandes varejistas de alimentos, como McDonalds e KFC, enfrentaram escassez de batata, forçando-os a racionar as vendas de batatas fritas.

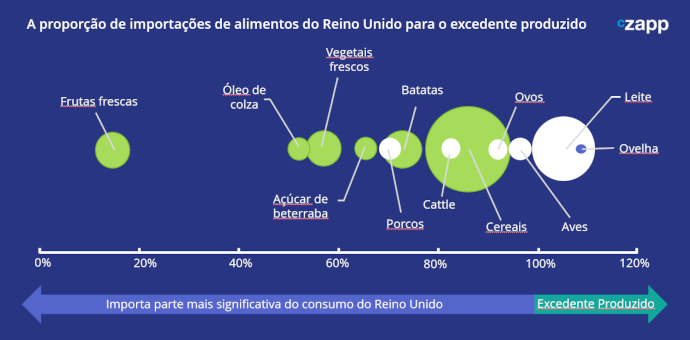

Para o Reino Unido em particular, que enfrenta simultaneamente problemas logísticos relacionados ao Brexit, os problemas voltaram nesta primavera. A proporção de produção de alimentos para abastecimento do Reino Unido é de 74%, mas o país importa uma quantidade significativa de frutas e vegetais frescos.

Fonte : DEFRA

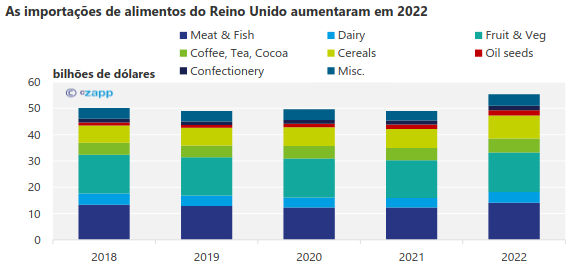

As importações de alimentos do Reino Unido aumentaram significativamente em 2022, mas a escassez nas prateleiras das lojas tornou-se cada vez mais comum.

Fonte : Comtrade da ONU

Saiba mais sobre a escassez de alimentos aqui. Você também pode encontrar informações sob re como as cadeias globais de abastecimento de alimentos estão integradas aqui.

As Cadeias de Suprimentos Foram Reexaminadas

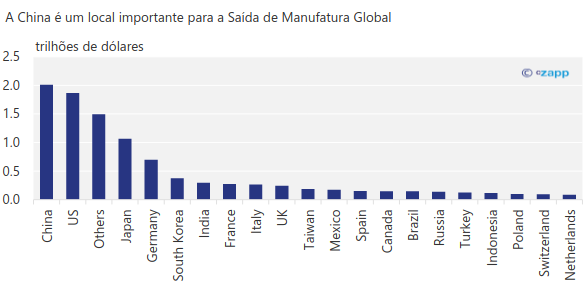

A China é o epicentro da manufatura global. Cerca de 20% da produção industrial mundial é produzida no país.

Fonte : Brookings Institute

Mas a China impôs uma das políticas Covid mais rígidas do mundo desde 2020 e, como resultado, sua posição como centro de fabricação global ficou comprometida.

Fonte : Agência Nacional de Estatísticas da China

As empresas agora estão se perguntando se o custo de fazer negócios no exterior é muito alto, e as cadeias de suprimentos estão sendo reorganizadas para priorizar a produção doméstica ou regional.

Fonte: KPMG

Isso levou a um aumento da “desaceleração” – falta de apoio político para o comércio aberto – nearshoring (encurtar as cadeias de produção, aproximando fabricas/fornecedores do país de origem) e friendshoring (busca por países de maior fit cultural para integrar a cadeia de suprimentos).

Você pode ler mais sobre as tendências de onshoring aqui. Saiba mais sobre os desafios de estoque do varejista aqui.

Dinâmica de Poder de Segurança Alimentar Alterada

A invasão da Ucrânia pela Rússia marcou uma mudança na dinâmica política e, dada a importância de ambos os países para o sistema alimentar global, isso teve um enorme efeito indireto. A Ucrânia e a Rússia juntas exportam cerca de 13% do trigo mundial.

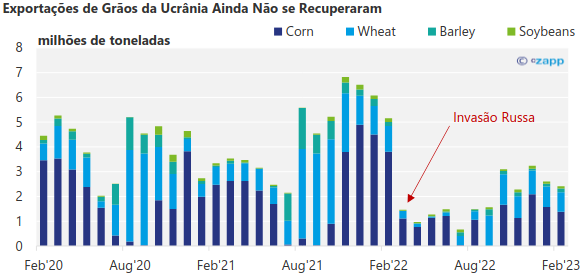

Não só isso, mas a Rússia também é um grande exportador de fertilizantes.

Isso teve impactos sobre agricultores na Europa, consumidores no Egito e países de baixa renda como o Sudão.

Fonte : Iniciativa de Grãos do Mar Negro da ONU, Comtrade da ONU

Embora as importações de grãos da Ucrânia ainda não tenham se recuperado, a Índia interveio para preencher algumas lacunas no mercado de exportação.

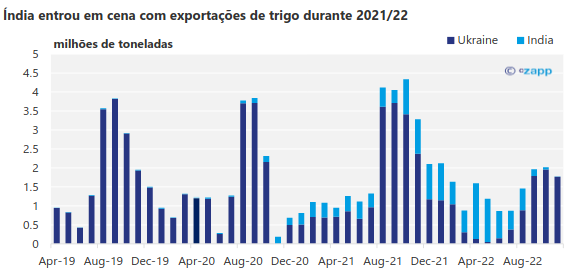

Fonte : Comtrade da ONU

Saiba mais sobre fertilizantes aqui. Informações sobre grãos da Rússi a e da Ucrânia podem ser encontradas aqui. O papel da Índia nas exportações globais de trigo em 2022 é explicado aqui.

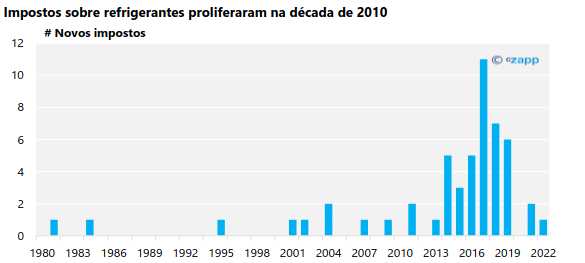

Mais Impostos foram taxados

Houve uma prevalência muito maior de impostos. Embora o período 2014-2019 tenha sido o mais ativo em termos de novos impostos sobre o açúcar, surgiram mais evidências sobre os impactos.

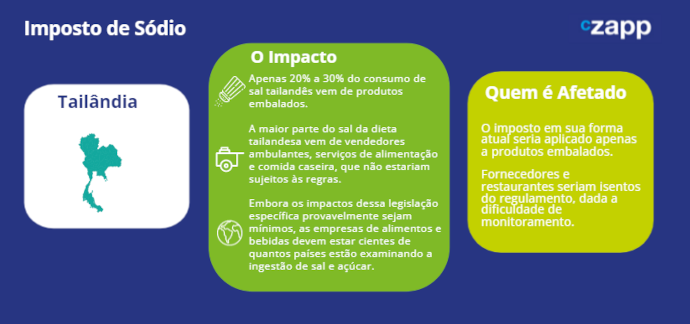

E mais países impuseram outras taxações. Na Tailândia, um imposto sobre o sódio está em jogo para alimentos embalados, como macarrão instantâneo.

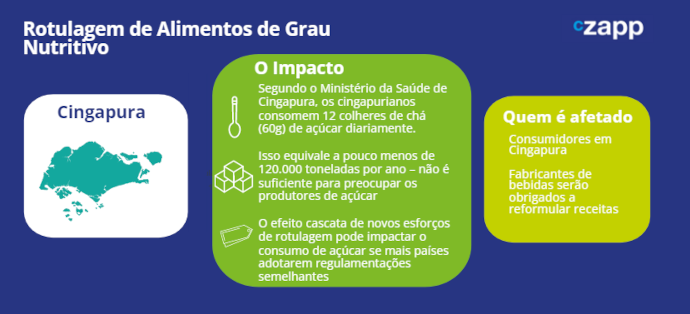

Em Cingapura, o governo quer lançar um novo esquema de rotulagem, como um esforço para incentivar a reformulação.

Leia mais em nossos estudos de caso de consumo de açúcar aqui.

A OMS também pediu aos líderes mundiais que legislassem contra as gorduras trans, propondo um limite de 2g para cada 100g de gorduras totais em todos os produtos alimentícios.

Saiba mais sobre a eficácia dos impostos sobre o açúcar aqui. Você pode ler sobre a nova legislação em discussão em 202 3 aqui.

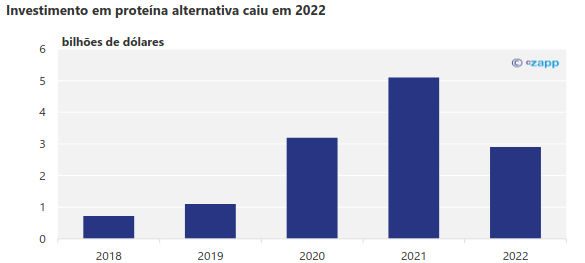

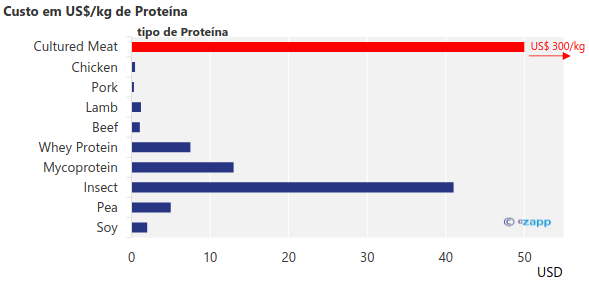

A proteína alternativa sofreu – mas os laticínios venceram

Apesar dos primeiros sinais positivos, o investimento em proteínas alternativas caiu significativamente em 2022.

Fonte : GFI

A maioria das proteínas alternativas ainda tem um custo mais alto do que as proteínas tradicionais. Isso significa que a demanda pelos produtos provavelmente não aumentará enquanto a inflação permanecer alta.

Fonte : McKinsey

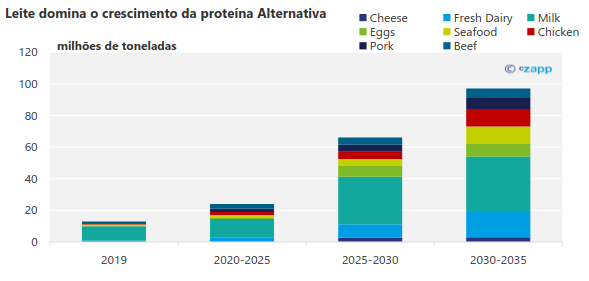

Mas o leite parece ser a única exceção. A demanda por leites alternativos está ganhando ritmo rapidamente e constitui o segmento de proteínas alternativas que mais cresce.

Fonte : BCG

No Reino Unido, cerca de um terço dos consumidores agora bebe leite à base de plantas, com o maior segmento de consumidores formado por gerações mais jovens de 25 a 44 anos, de acordo com a Mintel. E nos EUA, o Good Food Institute diz que o leite vegetal tem uma penetração de 42% nos lares.

Leia mais sobre a demanda alternativa de proteína aqui. Ou descubra mais sobre a indústria de laticínios do Reino Unido aqui.

Considerações Finais

- Houve vários temas que foram extremamente proeminentes nos últimos anos.

- Uma das maiores lições aprendidas foi como nossos sistemas alimentares estão interconectados.

- Isso pode servir como uma força e uma fraqueza.

- O desembaraço dos emaranhados da cadeia de suprimentos provavelmente levará vários anos.

- O ambiente geopolítico em mudança e as questões relacionadas com o abastecimento de alimentos continuarão a transformar os sistemas alimentares.