Esta atualização é feita por Sosland Publishing’s Sweetener Report. Para mais informações e detalhes de inscrição, CLIQUE AQUI.

Pontos Principais

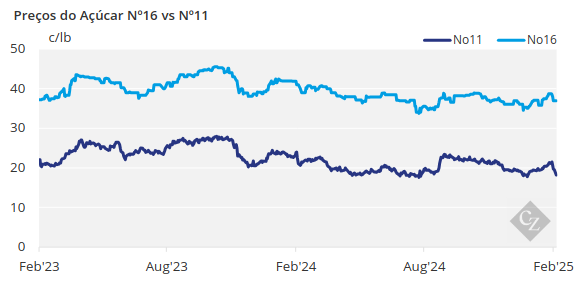

Os preços do açúcar caíram na semana passada em meio à fraca demanda. Os comerciantes hesitaram em contratos futuros, com algumas vendas ocorrendo, enquanto os vendedores enfrentaram pressão para limpar o excesso de oferta. O USDA projetou um déficit na cota tarifária, mas não confirmou uma realocação de importação, o que pode impactar os níveis de estoque em meio à desaceleração das entregas.

Fraca Demanda por Açúcar, Ampla Oferta

Os preços do açúcar refinado a granel foram reduzidos durante a semana encerrada em 28 de fevereiro, influenciados pelo tom do Colóquio Internacional de Adoçantes, concluído em 26 de fevereiro, indicando ampla oferta de açúcar e fraca demanda.

Os comerciantes chegaram a Palm Springs, Califórnia, com o mínimo de açúcar vendido ou comprado para 2025-26, já que os vendedores pretendiam manter as ofertas nos níveis de 2024-25 — ou pelo menos acima de 40 c/lb FOB Midwest — enquanto os compradores claramente tinham preços mais baixos em mente.

O tom foi definido durante a sessão North American Sweetener Market Outlook (uma perspectiva para o mercado de adoçantes na América do Norte) na manhã de segunda-feira (23 de fevereiro), quando Frank Jenkins, presidente da JSG Commodities, afirmou que viu os preços de 2025-26 “em ambos os lados de 40 c/lb”. Outros palestrantes na sessão projetaram preços ligeiramente acima desse nível, mas ainda mais fracos do que as indicações anteriores.

Várias reuniões entre compradores e vendedores estavam ocorrendo desde o fim de semana, com algumas continuando na quarta-feira. Na terça-feira, algumas negociações para 2025-26 teriam ocorrido a 39 c/lb FOB Midwest. Mesmo depois que definições de preço mais claras surgiram, as vendas permaneceram lentas, pois os compradores não viram urgência em contratar durante o Colóquio. Uma questão mais urgente pode ser a necessidade de “descarregar” o açúcar não vendido de 2024-25 devido à maior produção da safra de beterraba sacarina de 2024 para alguns processadores.

Embora alguns negócios de 2025-26 tenham sido conduzidos durante o Colóquio, muitos comerciantes provavelmente assinarão contratos nas próximas semanas ou meses.

USDA Pondera Realocação da Importação de Açúcar

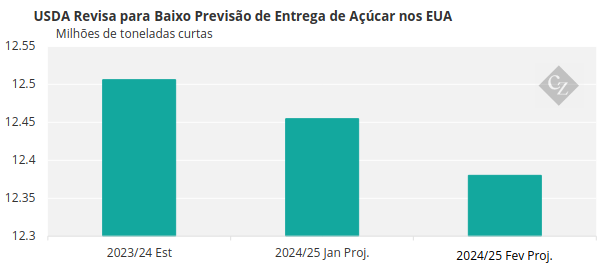

Em seu Relatório (WASDE) de 11 de fevereiro, o USDA (Departamento de Agricultura dos EUA) projetou um déficit de cota tarifária (TRQ) de 189.922 toneladas curtas (172.294 toneladas). Normalmente, isso levaria o USDA a realocar importações para outros países TRQ com açúcar excedente e/ou para produtores domésticos com excesso de suprimentos, como é o caso este ano, permitindo que os produtores dos EUA limpem os estoques excedentes. No entanto, isso pode não acontecer, dado que a proporção de estoques finais para uso de 2024-25 está prevista em 15,3%.

Barb Fecso, chefe da filial de análise de commodities da Farm Service Agency, do USDA, disse aos participantes que uma realocação “ainda precisa ser determinada”. Uma realocação poderia potencialmente empurrar a relação estoques finais para uso acima de 16% se as importações de alto nível continuarem a aumentar e as entregas permanecerem lentas.

“Vocês precisam honrar seus contratos”, Fecso pediu aos usuários de açúcar, em meio a indicações de que alguns não estavam aceitando o açúcar contratado devido à reserva dupla anterior, quando se esperava que as ofertas fossem mais limitadas ou após comprar importações de alto nível a preços mais baixos, após já terem reservado suprimentos domésticos.

Em seu relatório WASDE de fevereiro, o USDA previu entregas de açúcar em 2024-25 em 12,27 milhões de toneladas curtas, queda de 75.000 toneladas curtas (0,6%) em relação a janeiro e queda de 1% em relação a 2023-24.

Fonte: USDA

No entanto, o relatório Sweetener Market Data (Dados do Mercado de Adoçante) do USDA de fevereiro mostrou que as entregas de outubro a dezembro para uso alimentar caíram 4,9% em comparação ao mesmo período do ano anterior. A previsão do relatório WASDE para as entregas “pode cair um pouco mais”, observou Fecso.

Uma redução no limite de exportação do México para os EUA é esperada no relatório WASDE de março, embora possa ser facilmente compensada por entregas menores e um aumento de importações de alto nível.

O mercado de adoçantes de milho permaneceu tranquilo. Com uma safra maior de milho esperada para 2025 e demanda fraca em algumas áreas, as discussões do Colóquio sugeriram que os preços dos adoçantes de milho — exceto a glicose — podem enfrentar pressão renovada quando os contratos de 2026 forem negociados.