- Compradores europeus estão lutando conseguir resina PET enquanto produtores estão praticamente esgotados.

- À medida que os preços de energia sobem, a incerteza sobre os custos do próximo ano leva os produtores a reterem ofertam fixas para 2022.

- Uma mudança nos arranjos de matéria-prima e contratos de PET seria iminente para Europa?

Compradores Lutam para Assegurar Produto em Meio a Caos

Compradores Lutam para Assegurar Produto em Meio a Caos

O mercado europeu de PET está em chamas.

No que tradicionalmente seria a época mais lenta do ano, os compradores estão lutando para assegurar material com a maioria dos produtores domésticos de PET esgotados para os próximos dois meses (alguns até o fim do ano).

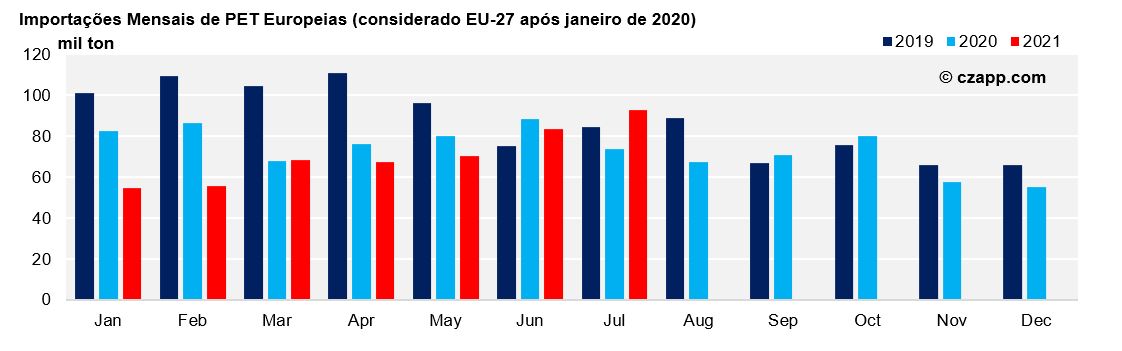

Embora a demanda do consumidor final europeu tenha desacelerado à medida que a sazonalidade entra em cena, a combinação de volumes de exportação consideráveis dos últimos dois meses e uma desaceleração no volume de material importado, significa que a oferta resina PET disponível é escassa.

As discussões de contrato para o próximo ano também estão um caos, com poucos produtores dispostos a dar indicações firmes em relação aos contratos de 2022 ou oferecer preços fixos para Q1.

Com os preços asiáticos e europeus agora subindo acentuadamente após o Feriado Nacional Chinês, os compradores foram deixados em pânico e expostos a um mercado spot volátil. Eles estão assustados, procurando desesperadamente resina disponível, ao mesmo tempo em que continuam a aceitar volumes de contrato máximos. As compras à vista foram descritas como intensas, com os clientes criando estoques e enchendo armazéns para o começo do ano que vem.

Embora a maioria dos produtores esteja operando perto da capacidade total, as paralisações para manutenção planejadas ao longo dos próximos meses continuarão a deixar a disponibilidade apertada.

A JBF (432kmt) concluiu a manutenção na primeira semana de outubro, mas o produtor espanhol, Novapet (260kmt), agendou uma paralisação de seis semanas até o final de novembro. A Indorama (426kmt), a maior produtora europeia de PET, também verá paralisações programadas na Holanda até dezembro e mais uma manutenção programada em algumas de suas outras plantas ao longo do Q1’22. A Equipolymers na Alemanha (335kmt) está planejando uma manutenção em dezembro também.

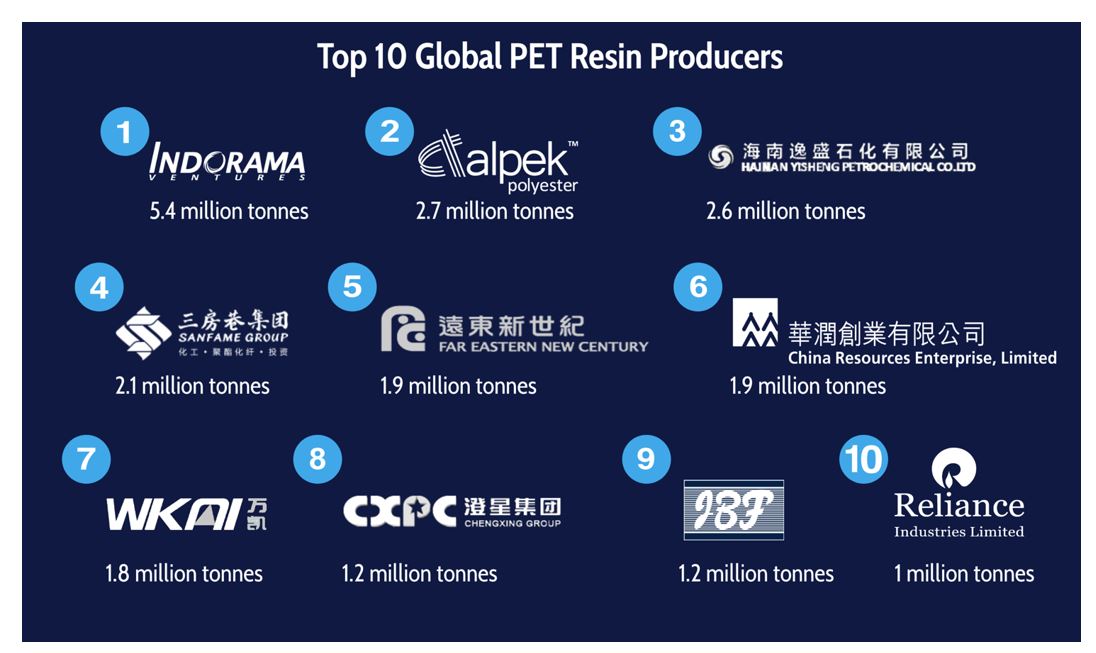

Nota: Veja este Explainer para obter m ais informações sobre a produção global de resina PET.

Para colocar em perspectiva a situação da oferta, um produtor relatou ter o inventário mais baixo já registrado, isso mostra a situação precária esperada para o primeiro semestre de 2022.

Preços Spot de PET Explodem na Europa

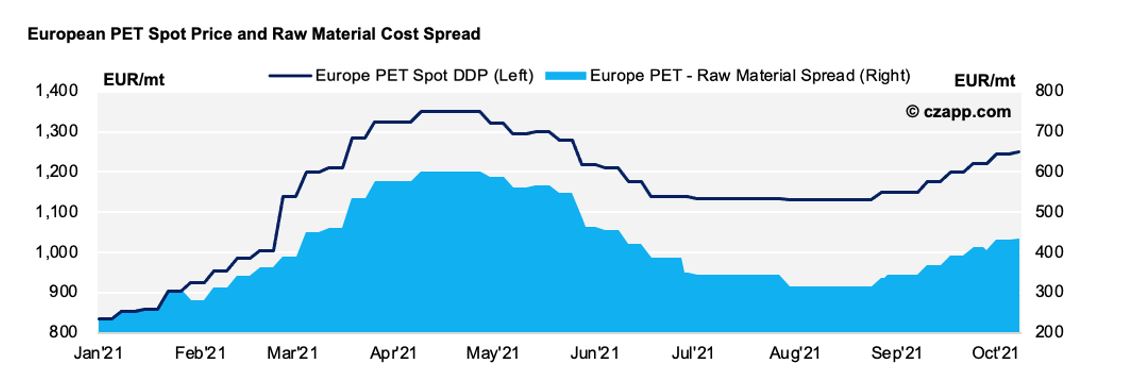

Quando estávamos escrevendo este relatório, os preços spot do PET mantiveram sua trajetória ascendente ficando em média por volta de EUR 1,250/ton. Trata-se de um aumento de EUR 100/ton desde o início de setembro. Preços mais elevados, superiores a EUR 1300/ton, foram registrados em alguns mercados europeus onde os produtores não tinham disponibilidade e os mercados continuaram a ter importações limitadas.

Dado o mercado apertado e o aumento de preços das exportações asiáticas, as expectativas entre os produtores são de preços em média de pelo menos EUR 1300/ton em novembro.

Com os preços spot do PET na Europa subindo, a diferença entre o contrato e o mercado aberto abriu mais uma vez. No momento, os preços dos contratos estão com um desconto de EUR 210/ton em relação aos preços spot de PET. No entanto, com os custos de energia tendo subido fortemente ao longo dos últimos meses, alguns produtores estão com contratos de venda abaixo dos custos de produção atuais.

Este ano escancarou as falhas em um sistema de precificação que muitos consideravam quebrado já há algum tempo, potencialmente criando um catalisador para mudanças na precificação do mercado europeu de PET.

2022: Contratos e Incerteza no Custo Produção

Com a falta de entendimento em torno da futura base de custos, e com os produtores pouco dispostos a arriscar ofertas com base em uma fórmula ou preço fixo, o mercado encontra-se em um dilema.

As tradicionais fórmulas de contrato das matérias primas estão em questionamento há vários anos, mas tem havido poucas propostas coerentes para alternativas. Ano que vem está um pouco diferente; o INEOS, um importante fornecedor europeu de matéria-prima, está supostamente considerando um preço de contrato mensal de PTA para a Europa, algo que permitiria aos produtores uma mudança fácil nas fórmulas de contrato de PET. No entanto, mudanças levam tempo, e um PTA ACP provavelmente não estará pronto no começo de 2022.

Para a primeira parte do próximo ano, grande parte do volume que teria sido tradicionalmente contratado em uma base anual provavelmente será liquidado através de negociações mensais livres. A ideia de uma PET ACP europeia separada também foi considerada pela indústria para os meses de verão.

Entendendo o Custo de Produção

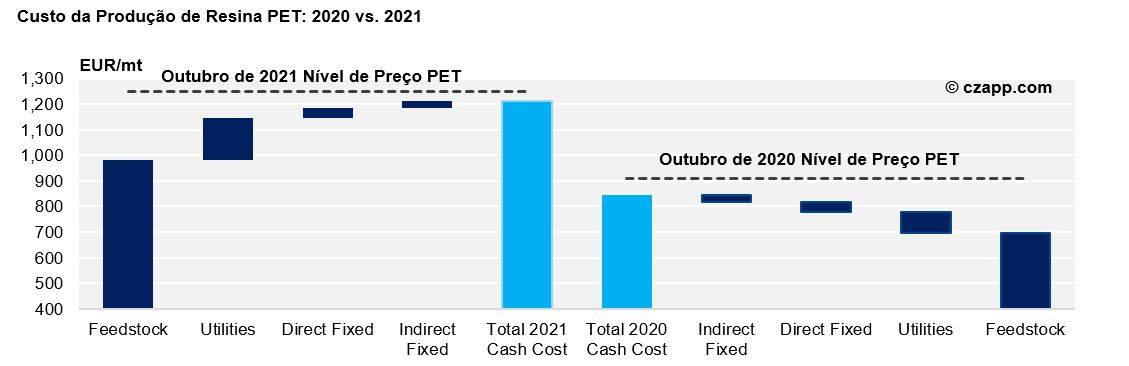

Embora a matéria-prima represente pouco mais de 80% do custo total de produção para PET, os custos variáveis são um contribuinte importante para o custo geral do processo. Ao longo dos últimos 12 meses, os custos variáveis estimados dobraram, aumentando em cerca de EUR 80/ton com base em uma usina com capacidade de produção de 300 mil ton.

Embora o spread entre o custo de matéria-prima e o preço à vista do PET tenha aumentado, o aumento do custo de energia encolheu as margens consideravelmente.

As plantas de menor capacidade e aquelas carentes de integração vertical em matéria-prima estarão mais expostas ao aperto de preço de energia e margens mais estreitas. Portanto, é pouco surpreendente que os produtores não estejam dispostos a negociar contratos a preços fixos para 2022 sem ter uma noção mais clara da base de custos do próximo ano.

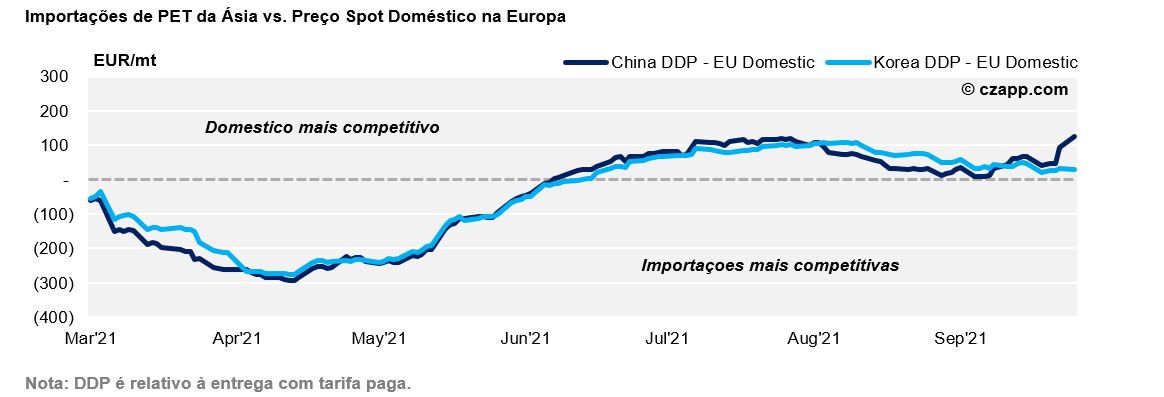

A Solução para os Compradores seriam Importações?

Diante de decisões de abastecimento difíceis e incertas dentro da Europa, alguns compradores estão tentando garantir maiores importações da Ásia. Com a recente subida de preços de energia na Europa, alguns questionam se o material europeu pode permanecer competitivo contra a resina asiática.

No entanto, com base no custo de frete de contêineres à vista, a resina europeia ainda é mais competitiva do que as importações, apesar da força nos preços domésticos de PET.

A disponibilidade e o planejamento confiável das importações também são um risco, já que a Europa não é a única região com uma crise de abastecimento. Em toda a China e no resto da Ásia, os estoques também estão baixos.

Grandes volumes de exportação para as Américas, assim como as paralisações e as restrições de produção têm limitado a oferta, com alguns dos maiores produtores da China já praticamente esgotados para o ano.

Embora o interesse nos embarques a granel também tenha aumentado, poucos operadores oferecem tal serviço e entregam com sucesso para uma base de clientes fragmentada. Portanto, dificilmente os embarques a granel devem movimentar o mercado na Europa. No entanto, embarques break-bulk estão desempenando um papel muito maior no abastecimento trans pacífico, e atualmente contribuindo para a falta de oferta dentro da Ásia.

A Oferta Limitada de PET Hoje Pode Criar um 2022 Mais Volátil?

As expectativas são de grandes produtores europeus buscarem alternativas para o tradicional contrato de custo-benefício, com o primeiro semestre de 2022 registrando mais negociações mensais livres.

Devido à crise de oferta, o pânico do comprador pode ser difícil de gerir à frente do novo ano e o primeiro trimestre pode ser um período de ajuste doloroso dadas as inúmeras incertezas.

Com os produtores com recorde de estoques baixos, a oferta no primeiro trimestre continuará a ser escassa dando poucas chances para construção de estoques.

Uma melhora na demanda pós-COVID no próximo ano em meio à falta de oferta pode criar um ambiente volátil de preços, já que a pressão de compra começa a partir de março. Os preços à vista podem ficar implacáveis no caso de qualquer indisponibilidade futura não planejada.

Outras Opiniões Você Pode Estar Interessado …

Explainers Você Pode Estar Interessado …