Principais pontos

- Os últimos anos foram cheios de altos e baixos para a indústria de contêineres.

- Preços estão caindo rapidamente antes de uma possível recessão global

- Em um momento tão complexo, as empresas de transporte marítimo também devem enfrentar os requisitos de descarbonização da Organização Marítima Internacional (OMI).

A OMI 2023 está se aproximando rapidamente e, para as transportadoras marítimas, isso significa que os próximos meses serão repletos de incertezas e atualizações possivelmente caras. Com o preço do frete caindo antes de uma recessão global e o enfraquecimento da demanda, impor custos extras ao setor pode não ser viável.

OMI aperta as regulamentações

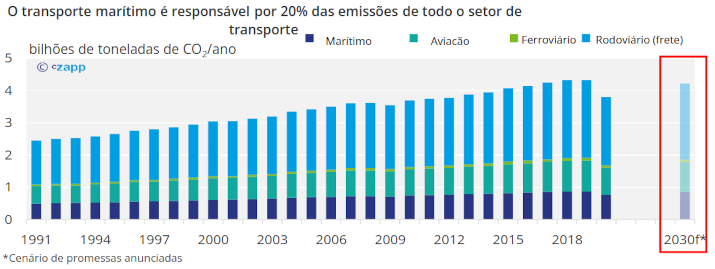

A indústria de transporte marítimo internacional é responsável por uma quantidade significativa de emissões de CO2 anualmente.

Fonte: Agência Internacional de Energia, World Resources Institute

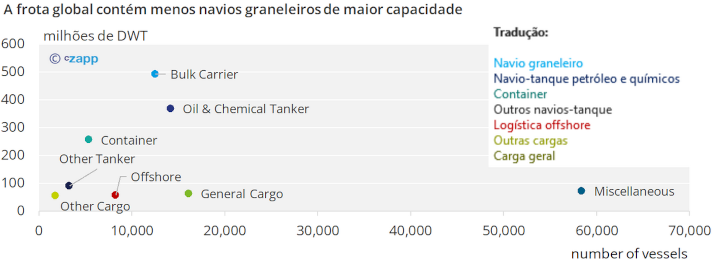

De acordo com a OMI, há pouco menos de 120 mil navios na frota global com uma capacidade total de quase 2 bilhões de toneladas de porte bruto (deadweight, DWT).

Fonte: OMI

Normalmente, o combustível mais utilizado por essas embarcações é um óleo combustível extremamente pesado e viscoso que vem do resíduo do processo de refino de petróleo. Esse tipo de combustível emite quantidades significativas de poluentes e, em 2020, foi alvo da OMI.

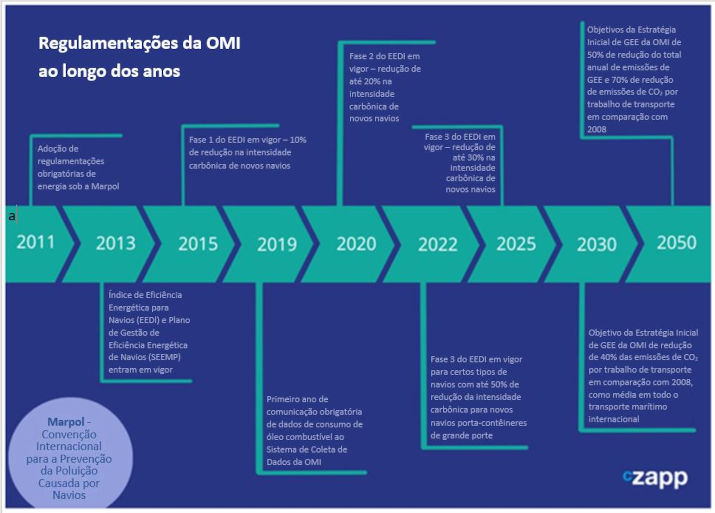

A OMI foi criada em 1948 para tratar de questões ambientais e relacionadas à segurança e, desde então, adotou várias convenções para melhorar os padrões no setor de transporte marítimo internacional. Um marco importante da OMI em 2020 limitou as emissões de combustíveis marítimos a apenas 0,5% de enxofre — um nível que é excedido pelo óleo combustível pesado. E+08

Isso deu às transportadoras duas opções: continuar a usar um combustível mais leve conhecido como gasóleo (que é mais caro que o óleo combustível pesado) ou modernizar os navios com um “depurador”. Isso pode reduzir o teor de enxofre no óleo combustível pesado, que é o combustível mais barato, mas o processo de conversão é extremamente caro.

Indústria visa a descarbonização

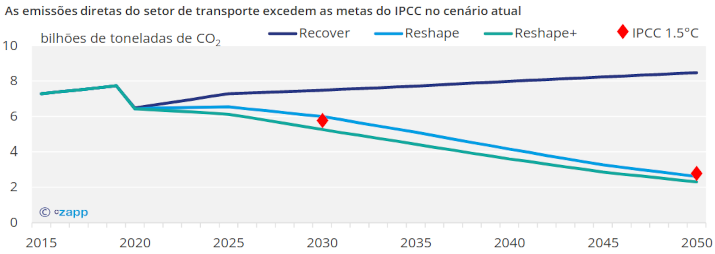

De acordo com a Agência Internacional de Energia, as emissões de 2019 do transporte marítimo atingiram 870 milhões de toneladas de CO2. Para cumprir as metas da OMI, os níveis precisariam atingir 522 milhões de toneladas de CO2 até 2030 e 261 milhões de toneladas até 2050.

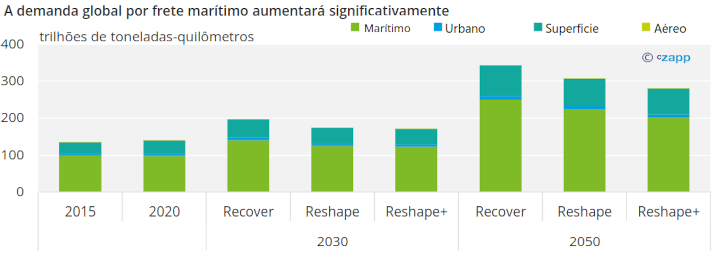

As Perspectivas do Setor de Transporte publicadas pelo Fórum Internacional de Transporte (ITF Transport Outlook) da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) estimam que isso só pode acontecer em um cenário em que os governos não apenas implementem políticas ambiciosas de descarbonização, mas também aproveitem as oportunidades para a descarbonização de todo o setor de transporte.

Observação: O trinômio “Recuperar, Remodelar e Remodelar+” (Recover, Reshape and Reshape+) faz referência aos três cenários modelados pelas Perspectivas de Transporte do ITF da OCDE; o limite de 1,5° C de aquecimento, do Painel Intergovernamental sobre Mudanças Climáticas (IPCC, na sigla oficial em inglês), refere-se às reduções de emissões necessárias para manter o aumento da temperatura global abaixo de 1,5° C.

Fonte: OCDE

Conforme as transportadoras marítimas buscam soluções de baixo custo e minimamente disruptivas para reduzir suas emissões, existem algumas opções que podem ser implementadas.

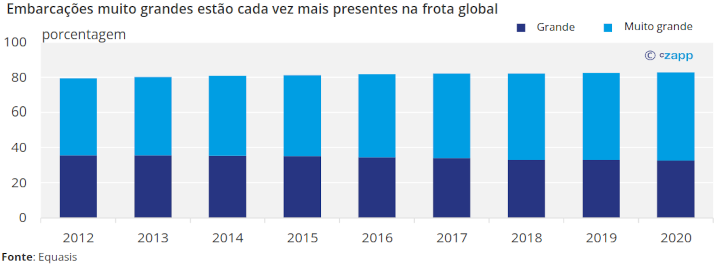

Apesar da demanda crescente, a indústria de transporte marítimo está se tornando mais eficiente com o uso de navios cada vez maiores. Isso significa menos viagens, o que reduz as emissões.

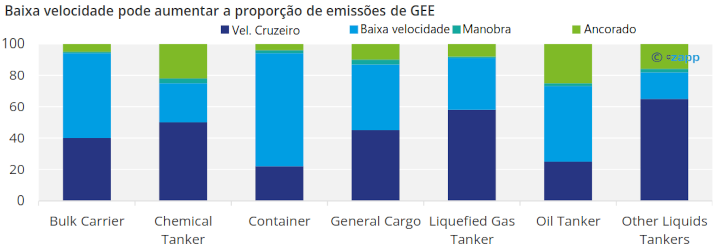

Outra tática que a indústria tem usado é diminuir a velocidade de cruzeiro. Embora isso possa melhorar as emissões de gases de efeito estufa (GEE) de certos navios, como navios-tanque de produtos químicos, navios-tanque de líquidos e navios-tanque de gás liquefeito, a baixa velocidade gerou mais emissões de gases de efeito estufa do que a velocidade de cruzeiro normal para navios graneleiros, contêineres e petroleiros em 2018.

Fonte: OMI

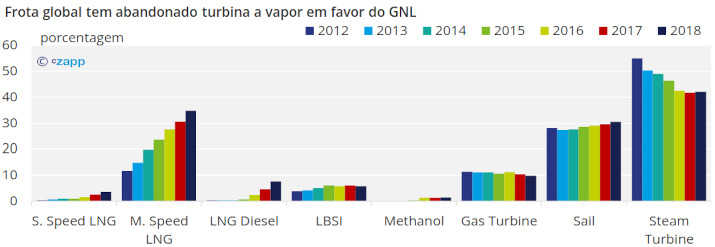

Em longo prazo, a indústria está buscando combustíveis alternativos além do VLSFO. De 2012 a 2018, a penetração de navios movidos a GNL na frota global aumentou significativamente. O teor de enxofre no GNL é mínimo, mas o custo de conversão dos navios pode chegar a dezenas de milhões de dólares. Os preços do gás natural também estão em alta.

Observação: Os números somam mais de 100%, pois alguns navios se enquadram em mais de uma classificação.

Fonte: OMI

Os biocombustíveis líquidos podem ser combinados com combustíveis fósseis para mitigar as emissões. No entanto, isso também levanta questões sobre segurança alimentar, especialmente considerando o cenário atual. Misturas de combustível de até 20% não r equerem modificação do motor, mas podem exigir aditivos.

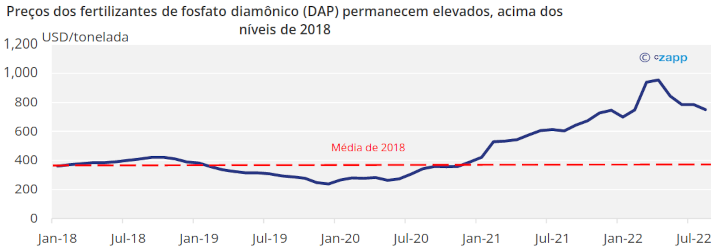

Outra opção é a amônia, que já é amplamente produzida com capacidade global de 180 milhões de toneladas por ano. O principal uso da amônia é em fertilizantes, o que novamente levanta questões de segurança alimentar, especialmente devido ao alto custo do fertilizante.

Fonte: Banco Mundial

Transportadoras esperam mais reviravoltas

Embora este tenha sido um período difícil para as transportadoras marítimas, há outros requisitos por vir. A OMI prometeu reduzir as emissões de CO2 em 40% até 2030, em relação aos níveis de 2008, e em 70% dos níveis de 2008 até 2050. Isso representa um desafio para a indústria de transporte marítimo.

O próximo marco das regulamentações da OMI chegará em janeiro de 2023. Neste ponto, as embarcações serão obrigadas a implementar um Plano de Gestão de Eficiência Energética de Navios aprimorado (Ship Energy Efficiency Management Plan, SEEMP), determinar seu Indicador de Intensidade Carbônica (IIC) e garantir que a embarcação esteja dentro das diretrizes de um Índice de Eficiência Energética de Navios Existentes (Energy Efficiency Existing Ship Index, EEXI).

Entretanto, embora essas mudanças ocorram em apenas alguns meses, ainda há incerteza sobre como as regulamentações serão cumpridas e aplicadas. Também há dúvidas sobre a efetiva melhoria que as regulamentações oferecerão.

Por exemplo, os requisitos de IIC podem significar que os navios com emissões mais altas serão alocados para viagens mais longas, o que significa que sua intensidade de carbono cai. Navios de baixa emissão provavelmente seriam designados para viagens mais curtas. Em curto prazo, isso provavelmente aumentará as emissões de CO2 em vez de reduzi-las.

Outra preocupação é que, com o passar do tempo, a frota global de navios deve crescer. A redução das emissões em 70% com base em uma linha de base de 2008 será complicada por causa do crescimento da demanda. Até 2050, a demanda global de frete marítimo poderá aumentar em até 155% em comparação com 2020.

Observação: O trinômio “Recuperar, Remodelar e Remodelar+” faz referência ao três cenários modelados pelas Perspectivas de Transporte do ITF da OCDE

Fonte: OCDE

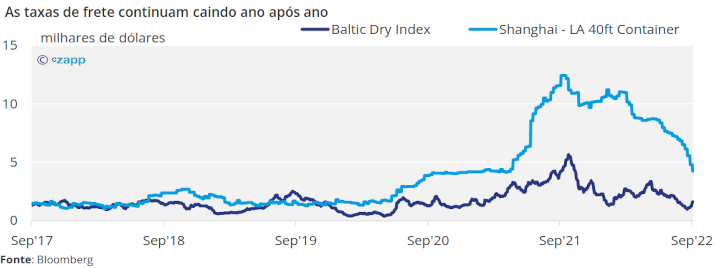

Como a transição requer investimentos significativos, há dúvidas sobre se isso será viável em um ambiente de preços mais baixos. Desde o pico de setembro de 2021, a taxa de referência para um contêiner de 40 pés de Xangai a Los Angeles caiu mais de 65%, chegando a 4.252 dólares.

Conclusão

- A indústria de transporte global deve reduzir suas emissões globais.

- No entanto, algumas questões sobre a linha de tempo e a implementação das mudanças permanecem sem respostas.

- As empresas têm a oportunidade de adotar soluções inovadoras, mas os próximos anos provavelmente serão caros para as transportadoras marítimas.

- Isso se dá em meio a uma queda nos preços do frete, colocando pressão extra nas margens.

- Não há alternativa infalível para o óleo combustível com alto teor de enxofre, mas algumas opções de curto prazo são viáveis.

- As transportadoras marítimas continuarão pressionadas entre reduzir a intensidade de carbono e manter as margens.