Pontos Principais

- A energia solar cresceu mais de 40% neste ano no Brasil.

- A matriz deve ocupar o 2ºlugar, atrás apenas das hidrelétricas, na geração de eletricidade no Brasil.

- O Brasil deve se tornar um dos cinco maiores mercados globais de energia solar até 2026.

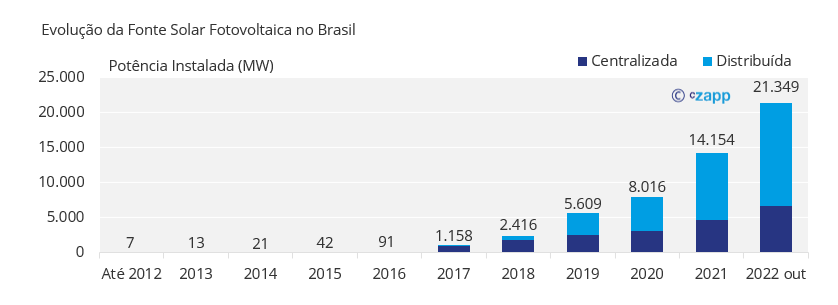

Depois de se tornar a terceira maior fonte da matriz elétrica brasileira em julho deste ano, com 16,4 gigawatts (GW) de potência instalada, a energia solar bateu um novo recorde em novembro, quando atingiu 22 GW. Nos próximos meses, a energia obtida por sistemas fotovoltaicos deve ultrapassar a eólica, tornando-se a segunda matriz elétrica brasileira, segundo projeções da Associação Brasileira de Energia Solar Fotovoltaica (Absolar).

“O ganho de competitividade dos equipamentos fotovoltaicos e a busca por energia mais limpa e barata são fatores importantes para a expansão do setor”, afirma Camila Ramos, vice-presidente de financiamento da Absolar.

Entre os dias 1º de janeiro e 1º de dezembro deste ano, quase 600 mil novos projetos de geração distribuída (GD), com potência instalada de 5,7 GW, entraram em operação, o que representa um resultado 42,5% superior em relação ao obtido no ano passado. No que se refere à geração centralizada (GC), entre janeiro e novembro deste ano a capacidade instalada chegou a 2,1 GW, em um aumento de 40% em comparação a 2021.

A geração distribuída tem experimentado um crescimento expressivo nos últimos anos. O segmento começou a ganhar mais força a partir de 2012, quando foi entrou em vigor a Resolução Normativa 482, da Aneel, que permitiu a geração de energia solar pelo próprio consumidor. A geração centralizada, referente à energia produzida por usinas, também segue em expansão.

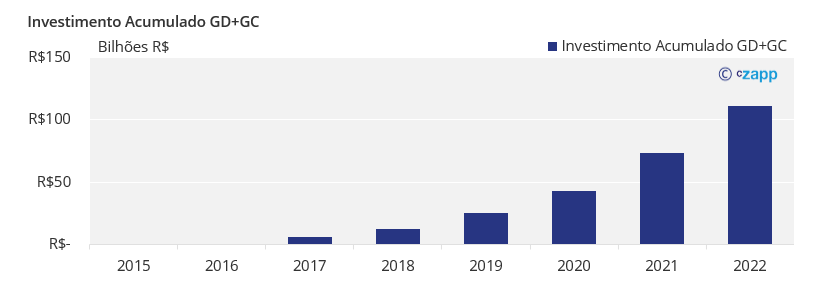

Os investimentos têm seguido o ritmo de crescimento do mercado. Neste ano, o consolidado até outubro aponta aportes da ordem de R$ 110,8 bilhões, o que já supera em 50,3% o total investido em 2021, de acordo com a Absolar. Em 2023, é esperada a inauguração de novas plantas de energia solar, com grandes grupos entrando no mercado. O Norte de Minas Gerais e o Nordeste estão entre as regiões prioritárias para os projetos de sistemas fotovoltaicos, em grande parte em função de condições favoráveis à captação expressiva de energia solar.

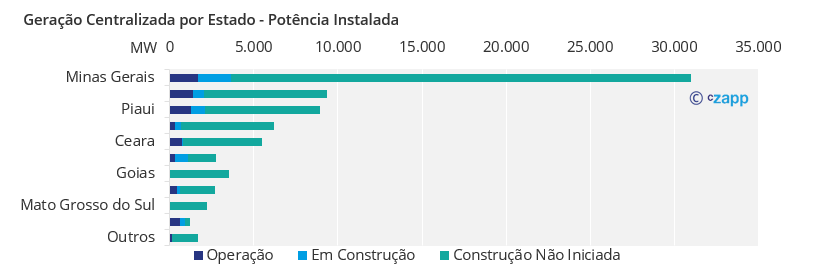

Minas Gerais lidera o ranking dos Estados com maior capacidade instalada de geração centralizada, com 1.648,5 megawatts (MW) – somando a potência instalada de parques solares em construção e novos projetos, esse total deverá chegar a 30.999,2 MW nos próximos anos, de acordo com dados da Agência Nacional de Energia Elétrica (Aneel). Na Bahia, que ocupa o segundo lugar entre os Estados produtores de energia solar, a potência instalada deve atingir 9.333,2 MW. Na sequência, têm destaque o Piauí (8.906,4 MW), Rio Grande Norte (6.196,1 MW), Ceará (5.470,5 MW) e Pernambuco (2.730 MW).

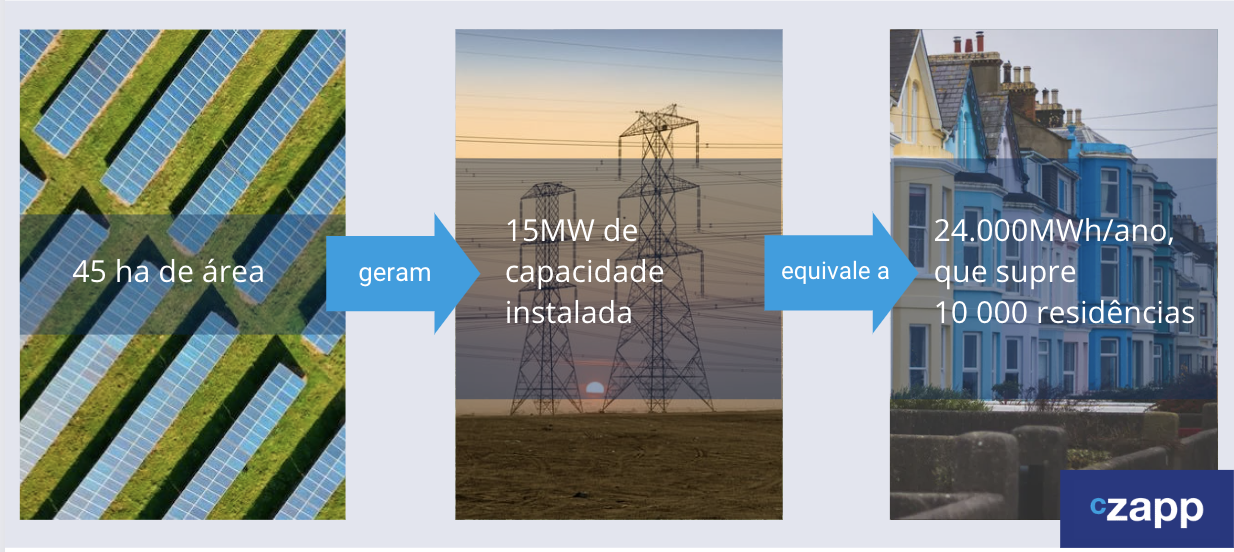

A equação de espaço físico disponível a preços atraentes, aliada à incidência de luz solar praticamente o ano todo, tornam esses Estados (e o Brasil) candidatos ideais à liderança na produção de energia solar. Uma usina situada em um terreno de 45 hectares consegue entregar 15 MW para o consumidor, já descontada a taxa de eficiência (ao redor de 30%), que alimentam cerca de 10 mil residências.

Oportunidades

O avanço de novas tecnologias, como módulos bifaciais e sistemas fotovoltaicos desenvolvidos a partir de novos materiais que podem substituir o silício, a exemplo da pervoskita, deverá contribuir para o ganho de eficiência e escala do setor. “Há uma série de matérias-primas em pesquisa para baratear os custos, aumentar a taxa de eficiência e proporcionar uma maior expansão do setor”, diz Ramos.

Os processos de descarbonização e o atendimento a metas ESG, por parte de empresas, organizações e da sociedade civil, também têm contribuído fortemente para o crescimento do setor. Nesse quesito, a energia solar segue cada vez mais em alta por ser considerada uma fonte limpa e renovável. O reduzido impacto da montagem dos parques solares e a geração de empregos proporcionada, assim como o desenvolvimento de novas cadeias produtivas, também contam pontos.

Nos últimos dez anos, o setor gerou mais de R$ 35,7 bilhões em arrecadação para os cofres públicos e proporcionou a criação de 660 mil postos de trabalho. A produção de energia solar também evitou a emissão de 30,6 milhões de toneladas de CO2 na geração de eletricidade, segundo a Absolar.

A agilidade para a instalação dos parques solares é considerada outro fator positivo. Em média, o início das operações leva 18 meses, o que torna a energia solar uma das fontes de geração elétrica mais rápidas em relação à implementação, especialmente no que se refere às fases de projeto e engenharia.

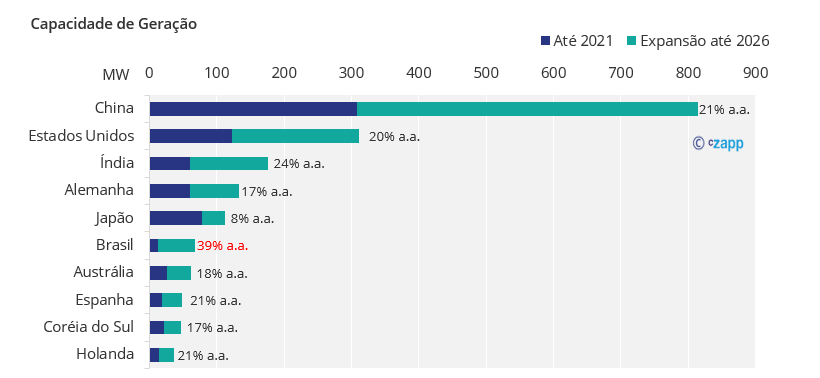

Essas vantagens foram percebidas há algum tempo pelos mercados globais. Nos últimos três anos, a potência instalada de energia solar dobrou de tamanho no mundo, segundo o relatório “Global Market Outlook for Solar Power 2022-2026”, da SolarPower Europe, entidade que representa 280 organizações e empresas globais do mercado de energia solar. No ano passado, a capacidade instalada atingiu 167,8 GW, conquistando a marca inédita de 1 Terawatt (TW). Em 2025, a potência instalada deve chegar a 2 TW.

A América Latina lidera o crescimento do setor, com um aumento de 44% de potência instalada em 2021, chegando a 9,6 GW. Essa expansão vem sendo puxada pelo Brasil. O país deve se tornar um dos cinco maiores mercados globais até 2026, com uma capacidade instalada de 54 GW.

O Brasil também deve despontar como um dos principais players mundiais na produção de hidrogênio verde obtido a partir da energia solar e outras fontes renováveis. A expectativa é que boa parte da produção do hidrogênio verde seja exportada.

Avanços recentes na legislação têm exercido um papel importante no desenvolvimento do mercado. Um bom exemplo é a regulamentação para a operação de usinas híbridas, que combinam a geração solar e eólica, aprovada pela Aneel em 2021. A norma definiu as regras para a contratação dos sistemas de transmissão, além da tarifação das usinas e outras questões regulatórias.

Desafios

O mercado, no entanto, enfrenta alguns desafios. Com a expansão acelerada de projetos de energia solar, o país lida atualmente com gargalos de escoamento. Uma das respostas para essa questão tem sido a realização de leilões de expansão dos sistemas de transmissão e de escoamento de energia, promovidos pelo governo. A expectativa é que até 2028 esse entrave seja solucionado.

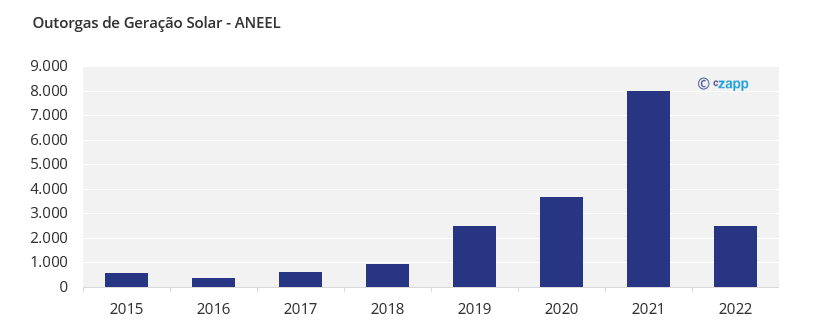

Outro ponto ressaltado pelo setor é a oferta de um volume de projetos que deve ser superior à demanda futura. Até o início de novembro, 2.487 projetos de energia solar deram início ao processo de solicitação de outorga junto à Aneel, totalizando uma potência instalada de 99 GW, sendo que a demanda atual gira em torno de 63 GW. Apenas 10% dos projetos, no entanto, devem de fato entrar em operação nos próximos anos, devido a fatores que vão do custo crescente de imóveis rurais à necessidade de ampliação dos sistemas de transmissão.

A corrida para o protocolo de novos geradores aconteceu no contexto do decreto 10.893, regulamentado no final de 2021. Com base na Lei 14.120, de março do ano passado, a norma estabeleceu um prazo de 12 meses para que novos pedidos de outorga pudessem contar com descontos entre 50% e 100% na Tarifa de Uso do Sistema de Transmissão (TUST) e na Tarifa de Uso do Sistema de Distribuição (TUSD).

Os gargalos na infraestrutura dos sistemas de transmissão e distribuição pesam contra a entrada de operação da avalanche de pedidos de registro, assim como as projeções de demanda de energia elétrica nos próximos anos. O aumento per capita de consumo de energia deve ser de 1,5% ao ano até 2030, em média, segundo o Plano Decenal de Expansão de Energia, do Ministério de Minas e Energia, em linha com as estimativas de crescimento da economia – a expansão do PIB para os próximos anos flutua entre 0,75% em 2023, 1,71% em 2024 e 2% em 2025, segundo estimativas do último Boletim Focus, do Banco Central, divulgadas no dia 05 deste mês.

A redução de margens para as usinas, frente a maior competição entre os geradores, é outra questão discutida. A volatilidade cambial também representa uma interrogação. Como a maior parte dos equipamentos é importada, variações na cotação do dólar impactam diretamente os custos de produção. Nesse sentido, os desdobramentos do cenário macroeconômico brasileiro têm sido acompanhados com atenção redobrada, com foco especial no risco fiscal e outros indicadores.