Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Esta atualização é do relatório Sweetener da Sosland Publishing. Para mais informações e detalhes de assinatura, CLIQUE AQUI .

*Tradução automática

Pontos principais

- Persistem atrasos nas entregas de açúcar refinado nos Estados Unidos.

- Os vendedores mantêm suas ofertas sem redução.

- Há muitos observando o desenvolvimento da safra de beterraba para verificar se a colheita corresponderá às expectativas.

O clima nas áreas de cultivo de beterraba, entregas lentas de açúcar contratado e futuros de açúcar bruto em queda deram o tom no mercado de açúcar à vista durante a semana encerrada em 30 de junho. Os preços à vista e a prazo do açúcar permaneceram estáveis.

As entregas lentas de açúcar refinado a granel continuaram a aumentar a oferta spot disponível, mas os vendedores na maioria dos casos não foram agressivos (como em preços mais baixos) com ofertas. Alguns processadores de beterraba estavam esperando o desenvolvimento da safra de beterraba de 2023 para ver se algum do açúcar spot pode ser necessário no final do ano.

O foco está nas safras de beterraba e cana-de-açúcar de 2023 e nas vendas em andamento para 2024. A maioria dos principais usuários está coberta, mas alguns se conteram, antecipando preços mais fracos em outubro, quando os vendedores de açúcar de beterraba normalmente voltam ao mercado para vender o saldo da produção em potencial uma vez que a colheita começa para valer. Como alguns processadores de beterraba pararam de vender açúcar mais cedo do que o normal (menos da produção prevista para 2023-24) este ano, mais açúcar do que o normal pode estar disponível em outubro.

O clima será fundamental durante o verão para determinar quando a colheita da beterraba começará. As avaliações da condição da beterraba em 25 de junho permaneceram inalteradas ou mais baixas em relação à semana anterior e foram mistas em comparação com o ano anterior, mas as colheitas em várias áreas precisavam de chuva oportuna. Michigan está sendo observado de perto, pois o clima seco é mais severo lá em comparação com outros estados. Fontes indicaram que alguns hectares estavam em risco de abandono, a menos que as chuvas oportunas estivessem por vir. A colheita pode ser atrasada em Michigan devido ao atraso no crescimento em meio à falta de chuva.

A classificação da cana-de-açúcar na Louisiana melhorou na última semana, mas a safra também precisava de chuva. O forte calor no Texas não foi um fator na Louisiana.

Os preços da beterraba refinada a granel e do açúcar de cana para 2023-24 permaneceram inalterados em meio à incerteza sobre a safra de beterraba e com os compradores ainda não cobertos dispostos a esperar até outubro para adicionar cobertura. Dois processadores de beterraba atualmente estavam fora do mercado pelo menos até outubro. Outros processadores indicaram vendas contínuas lentas para o próximo ano. Um distribuidor da Costa Oeste indicou várias ligações oferecendo açúcar de beterraba para 2024, mas ele não era um comprador com os elevados níveis de preços oferecidos.

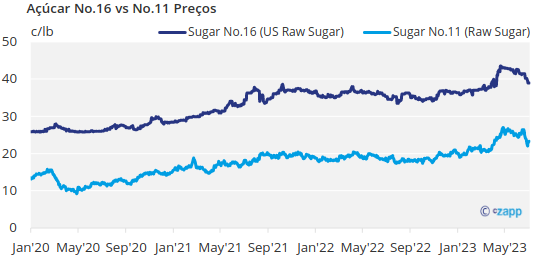

Preços futuros de açúcar bruto n° 11 e n° 16 acentuadamente mais baixos, refletindo principalmente a oferta de produtos frescos do Brasil e uma redução na demanda global, até agora não tiveram impacto nos preços do açúcar refinado nos EUA. As quedas tornaram as importações de alto nível mais baratas, que em alguns casos já estavam abaixo das ofertas spot de cana-de-açúcar refinado.

O Departamento de Agricultura dos EUA, em seu relatório de 30 de junho, estimou a área plantada de beterraba em 2023 em 1.128.500 acres, um aumento de 1,6% em relação aos 1.110.800 acres no relatório de plantações prospectivas de 30 de março, mas uma queda de 2,7% em relação aos 1.159.500 acres em 2022.

Os distribuidores continuaram notando entregas lentas de xarope de milho com alto teor de frutose de 42%, com amplos suprimentos disponíveis no mercado spot. Os suprimentos da maioria dos outros adoçantes de milho permaneceram apertados.