Pontos Principais

A Rússia declarou estado de emergência devido às geadas, que poderão danificar a colheita de trigo. Isso gerou um aumento nos preços dos grãos em geral.

Uma combinação de divulgações de dados e condições meteorológicas na semana passada criou um ambiente favorável aos preços. Todos os grãos subiram após um relatório otimista da WASDE publicado na última sexta-feira. Este impulso foi ajudado pela Rússia, que declarou estado de emergência nas regiões de cultivo devido às geadas.

Todos os olhares deveriam estar voltados para a escala dos danos causados ao trigo russo e ao ritmo de plantação de milho nos EUA. O mercado já precificou ambos os eventos, portanto podemos ver uma correção, mas ainda é muito cedo para avaliar a perda russa.

Não há alteração em nossa previsão de milho de Chicago para a safra 2023/24 (setembro/agosto) para uma média na faixa de US$ 4,15/bushel a US$ 4,40/bushel com viés de alta. O preço médio desde 1º de setembro está em US$ 4,55/bushel.

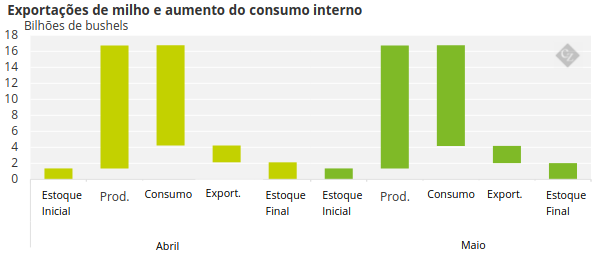

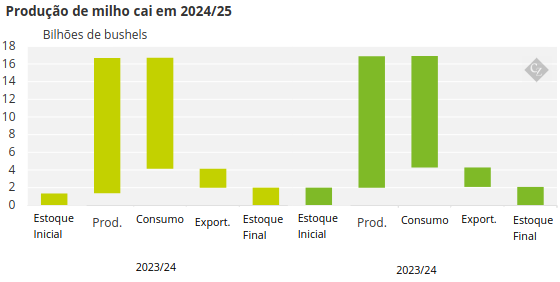

Surpresa nas estimativas de produção de milho

O relatório WASDE de maio divulgado na última sexta-feira surpreendeu o mercado ao reduzir os estoques finais de milho dos EUA em 100 milhões de bushels devido a 50 milhões de bushels de maior demanda e 50 milhões de bushels de maiores exportações.

Fonte: USDA

O USDA também divulgou a primeira estimativa para a nova safra 2024/25, mostrando um aumento anual de estoque de 80 milhões de bushels. Espera-se que a produção caia em quase 500 milhões de bushels devido à menor quantidade de hectares, parcialmente compensada pelo maior rendimento. A demanda deverá aumentar em 100 milhões de bushels em alimentos para animais, uso residual e exportações. O estoque para uso passa de 13,8% da safra real 2023/24 para 14,2% na safra nova.

Fonte : USDA

A estimativa para a nova safra não teve nenhum impacto no mercado porque é simplesmente muito cedo. Ainda há muito potencial para perturbações causadas pelo clima. A verdadeira causa do rali foi a redução no carregamento da safra atual.

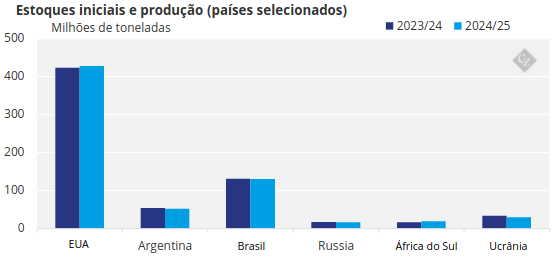

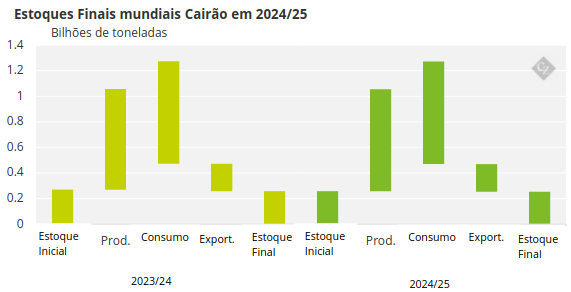

Os estoques globais foram reduzidos para 2023/24 em 5 milhões de toneladas. A produção argentina foi reduzida em 2 milhões de toneladas e a do Brasil e da África do Sul em 1 milhão de toneladas cada. A primeira projeção para o dia 24/25 foi uma pequena retirada de estoque de 810 mil toneladas.

Fonte : USDA

O milho dos EUA está 36% plantado, acima dos 27% da semana anterior. No entanto, é inferior aos 42% registados no ano passado e à média de cinco anos de 39%. As áreas de milho que sofreram seca caíram 5 pontos, para 14%, na semana passada.

No Brasil, a primeira safra de milho está com 63,1% de colheita, ante 67,5% no ano passado. Na Argentina, a safra de milho está 23,4% colhida, marcando um ritmo lento. As condições pioraram em 1 ponto, para 17% boas ou excelentes. A BAGE manteve inalterada a previsão de produção em 46,5 milhões de toneladas.

A plantação de milho na Ucrânia continuou a registar grandes progressos semanais e está agora 73% concluída, à frente dos 63% do ano passado. O milho francês está 54% plantado – estável semana após semana, mas abaixo da média de cinco anos de 73%.

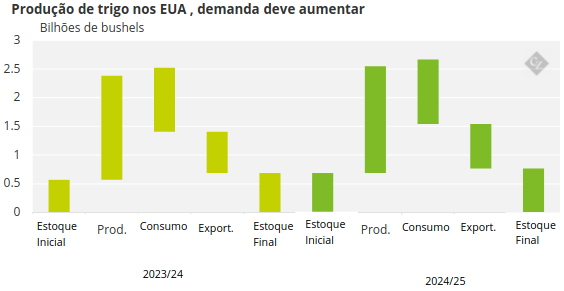

USDA prevê maior consumo de trigo

Os estoques finais de trigo dos EUA foram revisados para cima no relatório WASDE de maio em 15 milhões de bushels para a atual safra 2023/24. Este aumento resultou do aumento das importações e da menor procura. A primeira estimativa para a nova safra 2024/25 mostrou um acúmulo de estoque de 78 milhões de bushels provenientes de 46 milhões de bushels de maior produção e 65 milhões de bushels de maior demanda.

Fonte : USDA

Os estoques globais de trigo para 2024/25 foram publicados pela primeira vez com uma redução de estoque de 4,2 milhões de toneladas. Espera-se que haja um crescimento de 9 milhões de toneladas na produção e um crescimento de 2 milhões de toneladas no consumo. O USDA espera que o consumo ultrapasse a produção em 4,2 milhões de toneladas.

Fonte : USDA

O mercado prestou pouca atenção ao quadro de maior oferta do relatório WASDE. Em vez disso, todos os olhos estavam voltados para as perdas potenciais na produção russa devido ao risco de geadas e ao fato de o governo ter declarado estado de emergência nas áreas de cultivo. Isto ocorreu após um período de seca que já preocupava o mercado. Analistas locais reduziram a produção russa de 93 milhões de toneladas para 89,6 milhões de toneladas.

A condição do trigo nos EUA foi 50% boa ou excelente – 1 ponto superior semana após semana e melhorou substancialmente em relação aos 29% do ano passado. As áreas sob condições de seca ficaram estáveis em 28% na semana passada.

A condição do trigo francês foi 64% boa ou excelente, uma melhoria de 1 ponto semana após semana, mas inferior aos 94% do ano passado. A melhora, apesar de pequena, não era esperada dado o excesso de chuvas que a lavoura vem recebendo.

O clima continua a impactar

Tempestades estão previstas no Cinturão do Milho dos EUA, juntamente com clima quente. A previsão é que o Brasil continue recebendo chuvas no já inundado sul, enquanto o tempo seco é esperado no resto do centro-sul. A Argentina deverá ter clima frio e chuvoso. A Europa deverá continuar a registar chuvas, sendo esperadas temperaturas quentes em França e na Alemanha.

Após duas semanas de recuperação, o mercado precificou agora um desempenho mais baixo do milho nos EUA e um número desconhecido de perdas de produção no trigo russo. O lento plantio da safra norte-americana causado por quase três semanas de chuvas agora se materializou, mas como mencionamos na semana passada, o ritmo foi forte o suficiente para gerar algum tempo de reserva. Isso agora foi consumido. Com a previsão de tempestades para esta semana, poderemos continuar a observar um ritmo lento, o que poderá causar preocupação.