Pontos Principais

- Os preços para a licitação de ureia na Índia são esperados em torno da faixa de US$ 330-340/tonelada CFR.

- Os preços do fosfato processado estão sob pressão devido ao aumento da oferta chinesa.

- O preço do contrato de amônia de abril em Tampa entre a Mosaic e a Yara não se concretizou.

Muita uréia e poucos compradores

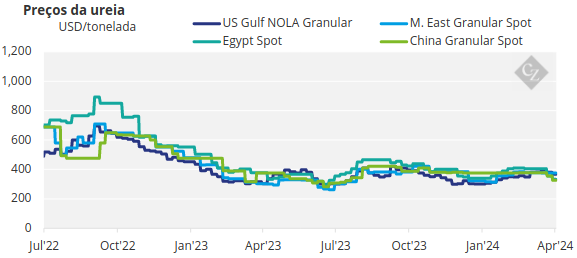

Mais uma vez, a Índia é o ponto focal da indústria de ureia, com 3,1 milhões de toneladas oferecidas ontem na licitação de ureia RCF. A descoberta de preços ainda não foi tornada pública, mas foi oferecido o suficiente para indicar que preços baixos deveriam ser esperados.

Há rumores de que os valores do Oriente Médio ficarão em torno da marca de US$ 325/tonelada FOB, enquanto a ureia granulada russa ficará em torno de US$ 270/tonelada FOB. Tudo isso depende de quanto a RCF compra, já que quase todo o produto oferecido virá do Oriente Médio e da Rússia.

Não há dúvida de que o mercado da ureia está em baixa – e de forma massiva. Uma tempestade perfeita para preços ainda mais baixos nos próximos meses está se formando, e a Índia provavelmente não retornará ao mercado após esta licitação até julho. Além disso, espera-se que o aumento da produção interna de ureia na Índia diminua as importações entre 1,5 e 2 milhões de toneladas este ano.

A ureia chinesa voltará ao mercado com força total no final de maio e início de junho. As exportações chinesas no segundo semestre do ano estão estimadas em cerca de 4 milhões de toneladas. O atual preço de exportação comparável da ureia granulada na China está em torno de US$ 305/tonelada FOB, com base no preço prevalecente no mercado interno.

Mercados-chave como o do Brasil serão suficientemente servidos por produtos sancionados do Irão, Venezuela e Rússia. Uma carga de ureia iraniana foi vendida a US$ 290/tonelada FOB, embora o preço oficial seja fixado em US$ 300/tonelada. O Irão terá 7 milhões de toneladas em oferta para exportação em 2024 e procura agressivamente expandir os fornecimentos regulares ao Brasil e à Turquia para incluir outros mercados.

Produtores como a Nigéria terão de se conformar com os preços oferecidos. Há rumores no mercado de que a Nigéria ofereceu US$ 335/t CFR ao Brasil.

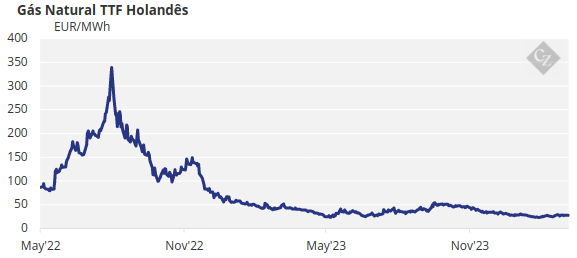

Os compradores europeus estão a adiar devido ao mau tempo persistente, embora haja evidências de algum movimento de volumes egípcios para o mercado europeu. Além disso, os preços do gás na Europa permanecem relativamente baixos e poderá ser possível produzir ureia a preços competitivos.

A Tailândia e a Austrália têm estado inativas no mercado spot ultimamente. Tudo isto significa que simplesmente haverá demasiada ureia perseguindo poucos compradores, colocando uma enorme pressão sobre os preços da ureia nos próximos meses – o que não será ajudado pela iminente oferta chinesa.

China entra novamente no mercado de fosfato processado

Do lado do fosfato processado, o impacto da entrada dos produtores chineses no mercado está a ser sentido. O RCF da Índia recebeu oferta de DAP entre US$ 563/tonelada CFR e US$ 569/tonelada CFR esta semana – abaixo do preço anterior de US$ 575/tonelada CFR e US$ 595/tonelada CFR apenas algumas semanas atrás.

Os traders apostam que poderão negociar preços mais baixos com a China, pelo que as vendas a descoberto prevalecem. Os mercados, incluindo os EUA, o Brasil e a Europa, ainda não registaram quaisquer quedas nos preços do DAP/MAP, mas espera-se que a pressão descendente aumente a nível mundial à medida que as exportações chinesas aumentam no segundo e terceiro trimestres.

O governo da China divulgou recentemente uma alocação de cota de exportação DAP/MAP de 7 milhões de toneladas por um período de 16 meses a partir de 1º de janeiro. Espera-se que as exportações chinesas de DAP/MAP estejam aproximadamente no mesmo nível dos volumes de 2023.

Os preços do MAP no Brasil estão se mantendo em US$ 570/tonelada CFR e atualmente não são afetados pelo aumento da oferta chinesa. No entanto, espera-se que isso mude nos próximos tempos.

Potassa

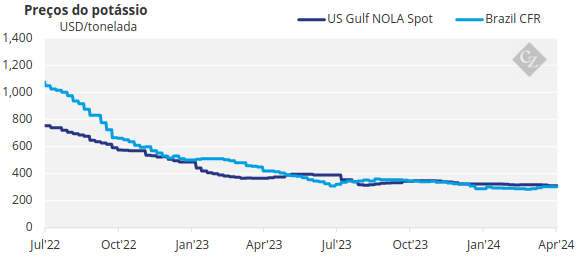

O mercado de potássio está calmo, com demanda limitada, mas ampla oferta. O MOP granular do Brasil está se mantendo entre US$ 300/tonelada e US$ 315/tonelada CFR, após alguns pequenos aumentos todas as semanas nas últimas semanas.

O contrato com a Índia ainda não foi decidido e os compradores indianos estão buscando níveis abaixo de US$ 300/tonelada CFR. Os compradores chineses não têm pressa em celebrar contratos com amplas entregas de origens sancionadas como a Bielorrússia e a Rússia. A licitação da Pupuk Indonesia para MOP padrão ainda não foi anunciada, mas o resultado deverá ficar em torno do nível de US$ 300-302/tonelada CFR.

No geral, há uma valorização limitada no mercado de potássio devido à ampla oferta e à procura limitada durante o próximo período.

Amônia

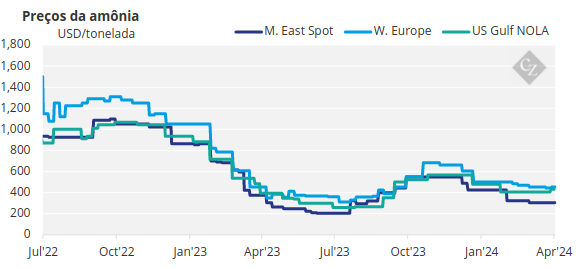

O preço do contrato Tampa CFR entre Mosaic e Yara não se concretizou esta semana, para consternação de algumas operadoras. A descoberta de preços é difícil de conseguir devido ao fornecimento contratual, em vez da compra à vista. O mercado de amônia parece longo, com os compradores industriais resistindo.

Sem restrições de capacidade nas principais regiões de exportação, as perspectivas para Abril parecem pessimistas e os preços são novamente avaliados como fracos a estáveis em todas as regiões.