Pontos Principais

Os hábitos de consumo estão mudando. Embora todos reconheçam que deveríamos comer mais frutas e vegetais frescos, produtores e varejistas ainda enfrentam dificuldades para comunicar essa mensagem efetivamente aos consumidores. Mas se os produtores puderem usar técnicas de marketing eficazes, eles podem até mesmo superar as preocupações de custo entre os consumidores.

Alimentação Saudável Sob o Microscópio

Em todo o mundo, os consumidores colocam “comer de forma mais saudável” praticamente no topo de sua lista de “coisas a fazer” para 2025 e é por um bom motivo, pois, cada vez mais, a maioria da população está fora do peso. O prestigiado jornal médico The Lancet prevê que mais da metade dos adultos e um terço das crianças em todo o mundo estarão acima do peso ou obesos até 2050. No entanto, comer de forma mais saudável é fácil de dizer e, claramente, difícil de fazer. Comer mais frutas e vegetais frescos seria um bom começo. E é exatamente isso que as pessoas não estão fazendo! Qual é a história?

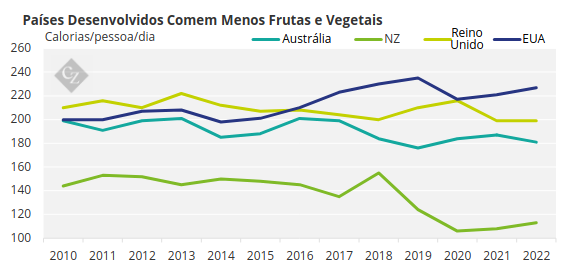

Considerando os países de renda mais elevada, em toda a UE, Reino Unido, EUA, Nova Zelândia e Austrália, o consumo per capita de produtos frescos a longo prazo apresentou uma tendência descendente – embora os volumes de mercado possam ter aumentado devido ao aumento da população.

Fonte: FAO

As crises econômicas não são amigas do setor de produtos frescos, e a atual “crise do custo de vida” é um exemplo. Em tempos normais, o consumo de frutas e vegetais por famílias urbanas de baixa renda é significativamente menor do que em famílias mais abastadas. Quando o bolso está apertado, isso simplesmente se acentua.

Nas últimas décadas, o custo por caloria de alimentos “de valor”, embora não saudáveis, como alguns biscoitos, bolos e pizzas com pouca cobertura, tornou-se substancialmente menor do que alimentos saudáveis, como frutas e vegetais (F&V), e eles fornecem soluções de refeições convenientes e de baixo custo e saciam a fome, enquanto saladas, legumes e frutas, não!

A maioria dos países ocidentais está longe de atingir suas metas de cinco F&V por dia (as exceções são Grécia, Bélgica, Itália, Portugal e Polônia) e tem havido um desvio generalizado, na maioria dos continentes, para uma dieta no estilo americano, ou seja, caracterizada por uma alta proporção de alimentos ultraprocessados (UPF) controversamente definidos.

Aliás, as mulheres são mais receptivas a produtos frescos do que os homens, principalmente se tiverem filhos pequenos (e o mito urbano é que um homem de Glasgow tem mais probabilidade de ser visto fazendo bordado do que comendo frutas frescas)!

O mercado está inundado com soluções convenientes para preparar uma refeição em pouco tempo. Crédito da foto: David Hughes

Então, precisamos apenas baixar os preços para aumentar o consumo de F&V frescos e nutritivos? Não, e, produtores de produtos frescos, pensem bem antes de fazer isso!

Frutas Vermelhas no Topo da Lista

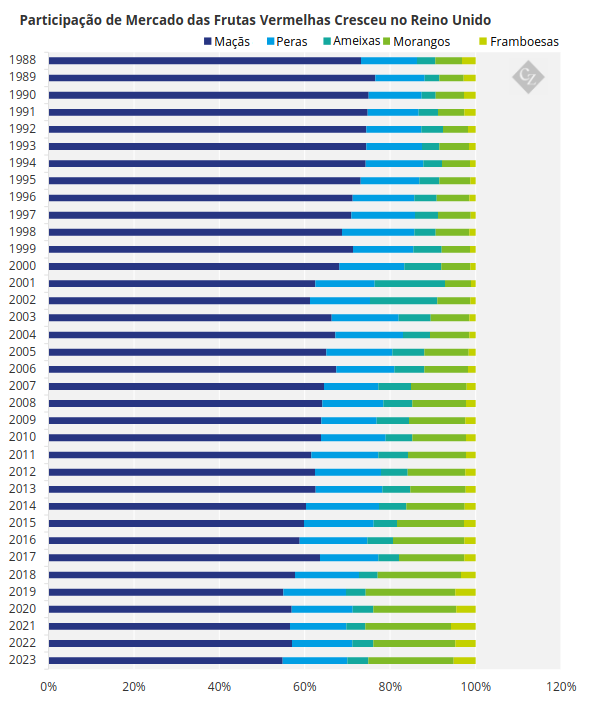

Aqui está um mini estudo de caso sobre o mercado de frutas do Reino Unido. Tenha em mente que esse mercado é amplamente atendido por importações – 56% de fora da Europa, 28% da UE e modestos 16% produzidos internamente. Nos últimos 15 anos, o consumo per capita de frutas frescas teve um pequeno aumento (3%) e é de cerca de 40 kg/capita.

De 2010 a 2024:

- O valor total do mercado varejista de frutas frescas aumentou de GBP 4,1 bilhões para GBP 7,2 bilhões e o volume de 2,47 milhões de toneladas para 2,8 milhões de toneladas, enquanto a população do Reino Unido aumentou de 62,8 milhões para 69,1 milhões;

- Em termos de volume, as bananas continuam a ser a fruta favorita do Reino Unido, seguidas por maçãs e frutas cítricas, mas todas as três caíram no gosto do consumidor. Durante esse tempo, a categoria composta de frutas vermelhas quase dobrou sua participação, as frutas tropicais avançaram significativamente, assim como as uvas. A participação de volume da pera no mercado caiu quase pela metade;

O Reino Unido é um mercado intensamente competitivo em termos de preços, com produtos de marca própria de supermercados dominando. Os dois principais grandes varejistas – Aldi e Lidl – tiveram enorme sucesso na expansão da participação de mercado de valor de frutas de 6% para 22% às custas dos supermercados tradicionais e do comércio independente em declínio, garantindo uma pressão inexorável descendente nos preços de F&V no varejo.

Crédito da foto: David Hughes

Embora os preços possam ser baixos, há notícias positivas para o setor de frutas do Reino Unido, pois os volumes do mercado de frutas frescas no varejo atingiram o pico em 2020 e 2021, depois caíram em 2022, mas se recuperaram em 2024 para fechar nos níveis de pico anteriores.

Então, o preço está direcionando a escolha dos consumidores pela categoria de frutas? Talvez surpreendentemente, NÃO! As frutas vermelhas frescas têm um ponto de preço de varejo por quilo cerca de quatro vezes maior que o de maçãs e peras, e oito vezes maior que o de bananas. No entanto, de 2010 a 2024, as frutas vermelhas frescas aumentaram sua participação de valor na cesta de frutas do varejo de 17% para 29% do total e parecem estar no caminho certo para tomar um terço das vendas de frutas frescas no varejo até o final da década (com os mirtilos liderando).

Fonte: gov.uk

As bananas, a GBP 0,99/kg, são essencialmente um “produto gratuito” e tiveram um aumento de menos de 10% no preço de varejo ao longo do período de 15 anos, enquanto os preços médios de varejo das maçãs aumentaram 47% de GBP 1,45/kg para GBP 2,13/kg e as frutas vermelhas em 48% de GBP 5,71/kg para GBP 8,47/kg.

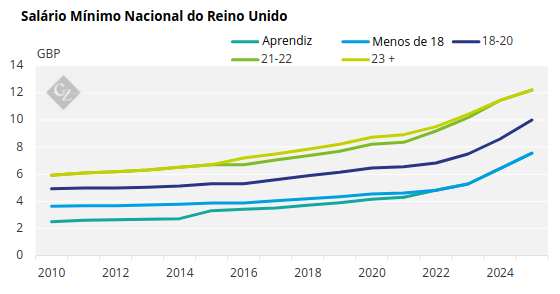

Esses aumentos compensam os produtores de frutas pelos aumentos nos custos de insumos? Longe disso. Para as frutas vermelhas, os custos trabalhistas representam cerca de 50% dos custos totais e os salários mínimos dobraram de 2010 a 2025.

Fonte: gov.uk

Claro, os consumidores têm outras escolhas além de apenas F&V frescos. No Reino Unido, o período da Covid trouxe um aumento nas compras de congelados impulsionado pela conveniência percebida, menos desperdício, competitividade de custos e uma melhoria na percepção dos consumidores sobre a qualidade nutricional dos produtos congelados.

Purê de batata pronto e resfriado está se tornando uma compra de rotina para muitas famílias e, olhando para o futuro, cebolas e alho picados congelados parecem candidatos prováveis para o crescimento das vendas. Restrições à expansão de congelados incluem disponibilidade de espaço no freezer em casa e preocupações sobre “aditivos” em produtos congelados.

Aroma de abacaxi e um toque de baunilha; é um morango pálido! Crédito da foto: David Hughes

Existem vários fatores importantes que sustentam o sucesso das frutas vermelhas frescas relativamente caras em muitos mercados, incluindo:

- sua percepção como uma guloseima (e mesmo em tempos econômicos difíceis, quem não precisa de uma guloseima?);

- são amadas pelas crianças;

- essencialmente, são convenientes (você não precisa descascá-las!) e intrinsecamente ‘lanchávei’;

- são vistas como heróis da saúde, principalmente os mirtilos;

- estão amplamente disponíveis o ano todo, o que incentiva as “compras de rotina” semanais”;

- as marcas de frutas vermelhas adotaram os níveis bom-melhor-melhor ainda*;

- e, como algumas outras frutas, o investimento acelerado em P&D proporcionou melhorias notáveis nas qualidades apreciadas pelos clientes.

Os kiwis das variedades Gold e RubyRed da Zespri são bons exemplos de combinação do poder da propriedade intelectual e da marca para “desmercadorizar” a categoria mais genérica de kiwi verde. Todos os itens de produção precisam evitar “a armadilha da commodity” exemplificada pelas bananas – com 99% dos comercializados internacionalmente sendo da variedade Cavendish.

Crédito da foto: David Hughes

Marcas famosas são associadas à fruta – Dole, Chiquita, Del Monte, Bonita, Fyffes e mais – mas poucas, se alguma delas, geram um prêmio de marca significativo. Por exemplo, você trocaria de supermercado porque eles estão sem bananas Dole em vez das suas bananas Chiquita de sempre? As bananas têm a dupla função para o fornecedor de entregar um grande volume em remessas, de modo que eles podem adicionar de forma barata outros produtos de margem mais alta.

Smoothies e Sucos Assumem os Esforços de Marketing

Voltando à saúde que as frutas e vegetais proporcionam, onde os clientes podem obter declarações convincentes sobre os benefícios das frutas e vegetais (sem ser nos corredores de F&V frescos do supermercado)? Passeie por farmácias como a Boots e observe que pepinos e extratos de frutas vermelhas são elogiados por suas propriedades de embelezamento da pele.

Nos corredores de sucos e smoothies premium dos supermercados, os rótulos dos produtos estão abarrotados de afirmações relacionadas a equivalentes de porções de F&V que podem ser ingeridas com alguns goles em segundos! Em qualquer grande supermercado, há centenas de bebidas de frutas e vegetais, sucos e smoothies em oferta.

Por exemplo, os smoothies da marca Happy Monkey ostentam na frente das embalagens que são “feitos para crianças, com 100% de fruta. Sem pedaços (Deus me livre!), sem aditivos ou açúcar adicionado, uma porção completa de fruta, ótimo para lancheiras”.

Essas bebidas podem ser consideradas concorrentes de F&V frescas? Claro, por que se preocupar em comprar a fruta ou o vegetal? No setor de produtos frescos, nós confiamos amplamente em outros para fazer afirmações sobre nossas F&V. Mas declarações de que elas são “uma boa fonte de vitaminas e minerais” são insuficientemente viscerais, elas não conectam.

Em um momento em que os consumidores dizem que querem comer de forma mais saudável, eles buscam informações específicas e confiáveis sobre quais são os benefícios para mim e minha família (e, mais desafiador, quanto tempo levará até que eu possa ver os benefícios?).

Joyvio, a marca líder de mirtilos frescos na China, acerta em cheio – sua declaração de que os mirtilos melhoram/são essenciais para a saúde dos olhos é amplamente aceita pelos consumidores.

Pequenos Produtores são Criativos

Em todo o mundo, no setor de produtos frescos, mudanças rápidas estão acontecendo. A horticultura comercial está simplesmente aumentando em escala. O custo do investimento para estar na vanguarda da produção de F&V está acelerando ao longo desta década e continuará assim.

Em meados do século XX, ocorreu a “Revolução Verde” global alimentada, em parte, por um financiamento significativo do setor público, mas agora, a “Revolução HortiTech” é predominantemente financiada pelo setor privado e há um custo de entrada substancial para as empresas de horticultura que desejam participar. Você quer reduzir os custos de mão de obra no campo e cortar herbicidas? O menor “LaserWeeder” (que elimina as pragas à laser) custa USD 600.000 e o maior, USD 1,5 milhão.

A robótica de colheita ainda está em estágio inicial, mas estará conosco no final da década, assim como a agricultura vertical avançada lucrativa, embora assustadoramente cara. A melhora de culturas hortícolas está sendo transformada por uma combinação de IA e edição genética (por exemplo, veja o que a Heritable Agriculture e a AddGene têm a oferecer).

Agora há uma polarização crescente nos negócios de horticultura. Por exemplo: setores de frutas vermelhas e abacates ‘da moda’ e de alto crescimento estão passando por uma consolidação massiva (observe as jornadas de aquisição da Driscoll’s e da Westfalia Fruit).

Na Austrália, 10 empresas de horticultura, algumas com investimentos de capital privado, respondem por mais de 50% das vendas de F&V. A gigante de saladas embaladas nos EUA, Taylor Farms, está investindo no setor de saladas na Europa. No desenvolvimento e licenciamento de variedades, a Sun World International para frutas e a Sakata para vegetais estão se expandindo. E, claro, em produtos de batata congelada, McCain’s, Simplot, Lamb Weston e Aviko estão em rápida expansão mundial das batatas fritas congeladas.

Se os grandes participantes da horticultura têm economias de escala, capacidade financeira para aproveitar a inovação tecnológica, propriedade/acesso exclusivo à valiosa propriedade intelectual (PI) varietal, uma marca relevante para o consumidor e um conjunto de grandes clientes de supermercados, onde isso deixa os negócios de frutas e vegetais de menor escala?

Em suma, é caótico! Produtores de alimentos em todo o mundo estão mal-humorados, mas os produtores de horticultura estão um passo acima do mal-humorado e no território da raiva incandescente. Por exemplo, um terço dos produtores de vegetais australianos está considerando sair do setor. Há um número semelhante para os produtores de frutas do Reino Unido, que têm apenas uma pequena participação proporcional em seu mercado doméstico. Os produtores podem fortalecer sua posição? As opções podem incluir alinhar seus próprios negócios com aqueles com propriedade intelectual e marcas.

Por exemplo, o Instituto de Pesquisa de Plantas e Alimentos do Governo da Nova Zelândia é adepto do desenvolvimento de parcerias. Notavelmente, ele trabalhou com o produtor-proprietário Zespri, a exportadora global número um de kiwi, e com a Rockit, de propriedade de capital de risco, exportando “mini-maçãs em um tubo” para mais de 20 países.

A Sun World, sediada na Califórnia, foi pioneira no setor de frutas, trabalhando com produtores e comerciantes selecionados em todo o mundo na introdução de novas variedades de uvas e frutas de caroço.

A empresa japonesa de sementes Sakata faz parcerias com organizações de marketing na Europa (Bimi/Tenderstem), EUA (Baby Broccoli) e Austrália (Broccolini) que trabalham com produtores locais para produzir um vegetal verde popular que é um cruzamento entre couve chinesa e brócolis. Ela também vende a um prêmio de preço substancial o brócolis commodity.

A Apple & Pear Industry Australia usa uma abordagem semelhante à Sakata na comercialização de maçãs Pink Lady ao redor do mundo. A Pink Lady é cultivada na Austrália, Nova Zelândia, Europa (mas ainda não no Reino Unido), América do Sul e África do Sul e atinge um prêmio de preço de dar água na boca na Europa e além.

A G’s Fresh no Reino Unido trabalha com produtores e cooperativas no Reino Unido, Polônia, República Tcheca, Espanha e Senegal para fornecer saladas e vegetais para grandes varejistas no Reino Unido.

Crédito da foto: David Hughes

As empresas de horticultura de pequena escala devem considerar usar seus escassos recursos de outras maneiras? Bem, uma escala menor pode funcionar no atendimento a mercados muito locais com fortes conexões com clientes e/ou mercados mais amplos com produtos frescos e processados mais especializados e de nicho.

No Reino Unido, a pequena Ilha de Wight fornece exemplos – a Isle of Wight Tomatoes vende tomates frescos e condimentos de tomate, e a The Garlic Farm comercializa alho fresco, além de uma série de produtos de alho processados.

Tenho minha própria experiência pessoal como coproprietário de uma pequena fazenda de ervas hidropônicas na Flórida, que desenvolveu uma gama de produtos frescos embalados de marca, vendidos consistentemente a um preço premium para o mercado de ervas. Mas, enquanto Ernst Schumacher nos aconselhou que pequeno é bonito, em um contexto de horticultura comercial de meados do século XXI, pequeno também é frágil e pode precisar do apoio de outras fontes de renda!