Pontos Principais

- Tanto os futuros de PTA¹ quanto os de MEG² caíram ligeiramente ao fechamento da sexta-feira da semana passada.

- As margens de exportação de resina PET³ continuam a se recuperar, enquanto a futura nova capacidade irá restringir um aumento mais significativo.

- A curva futura de matérias-primas de poliéster apresenta uma leve inversão até o primeiro semestre de 2024.

Futuros de PTA e Curva Avançada

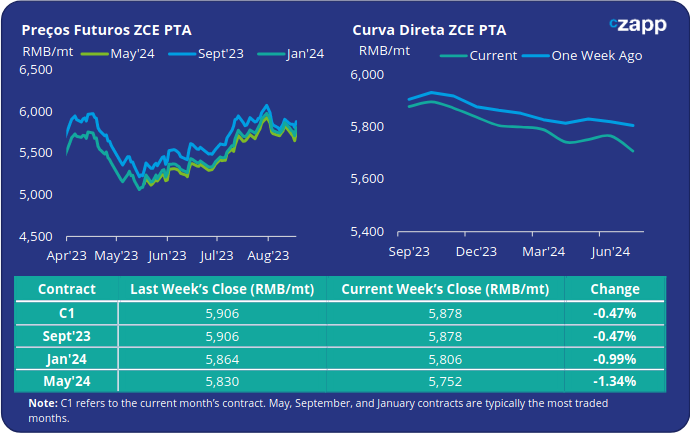

Na semana passada, os futuros de PTA recuaram, com o contrato principal para Jan’24 caindo cerca de 1% devido a custos mais baixos na produção a montante.

Os preços do petróleo bruto caíram cerca de 3,5% ao longo da semana devido a dados econômicos mais fracos do que o esperado da China, indicando uma possível desaceleração no crescimento econômico com base nos números de produção industrial e vendas no varejo de julho.

Embora tenha havido algumas mudanças na produção de PTA, incluindo a redução da produção nas duas plantas de PTA da Ineos em Zhuhai devido a problemas no fornecimento de hidrogênio, a situação de oferta/demanda permanece relativamente equilibrada.

A diferença entre os preços de PX (paraxileno) e PTA se manteve baixa, caindo abaixo da marca de USD 90/tonelada brevemente antes de se recuperar para cerca de USD 94/tonelada no final da semana. Mesmo nesses níveis, as perdas são entendidas como limitadas, com poucas indicações de que os produtores de PTA buscarão cortar a produção imediatamente.

As taxas de operação de poliéster permaneceram altas, sustentando a demanda por PTA, e espera-se que a próxima temporada de pico tradicional resulte em aumento nas vendas de têxteis e fibras, mantendo a produção de poliéster elevada.

Até sexta-feira, o contrato para Jan’24 estava sendo negociado com um desconto de RMB 72/tonelada em relação ao mês atual.

Glossário

- PTA: “Ácido Tereftálico Purificado” (do inglês “Purified Terephthalic Acid”), que é uma substância utilizada na fabricação de fibras e resinas de poliéster. É um componente importante na indústria têxtil e de plásticos.

- MEG: “Monoetilenoglicol” (do inglês “Monoethylene Glycol”), que é um composto químico usado principalmente na produção de resinas de poliéster, como o PET (polietileno tereftalato).

- PET: “Polietileno Tereftalato” (do inglês “Polyethylene Terephthalate”). Trata-se de um tipo de plástico amplamente utilizado na fabricação de garrafas de refrigerante, embalagens de alimentos, fibras têxteis (como o poliéster) e uma variedade de produtos de consumo. É conhecido por sua durabilidade, transparência e capacidade de reciclagem.

MEG Futuros e Curva Avançada

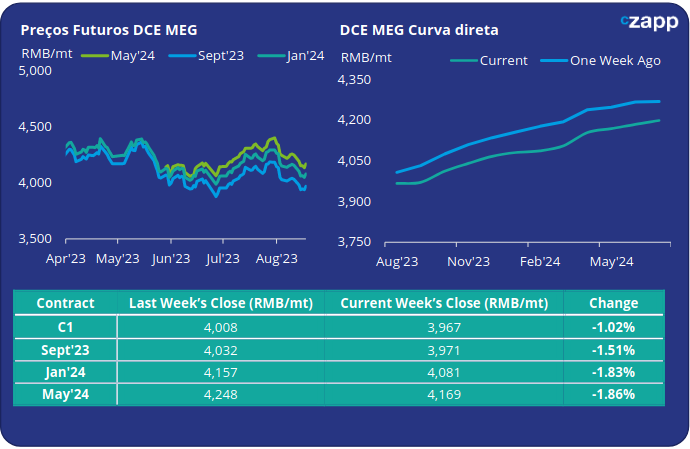

Os contratos futuros de MEG caíram acentuadamente na semana passada, com os contratos do mês principal caindo de 1,5 a 1,9%, à medida que as chegadas de importações aumentam os níveis de estoque.

Os estoques do porto principal aumentaram 4,1% na semana passada, para 1.055 mil toneladas, e ainda devem subir ainda mais. Os participantes do mercado estão prevendo que as importações continuarão a fluir até agosto.

A alta temporada de poliéster está se aproximando rapidamente; do final de agosto a outubro, espera-se que o consumo de estoque portuário aumente, com as chegadas de importações diminuindo a partir do final de setembro.

Dada a fraqueza contínua no mercado de exportação de poliéster, o mercado de MEG pode ter uma repetição da falta de sazonalidade do ano passado, mantendo os estoques portuários teimosamente altos nos próximos meses. A pós-alta temporada espera que o MEG entre em maior excesso de oferta.

Apesar da potencial desvantagem, a curva futura do MEG permanece em contango nos próximos 12 meses. Na sexta-feira, o contrato de 24 de janeiro mantinha um prêmio de RMB 114/tonelada para o mês atual.

Exportação de resina PET – propagação de matéria-prima e curva direta

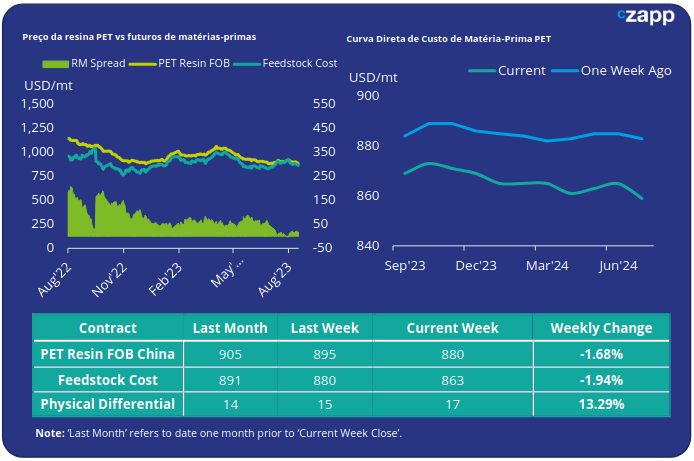

Os preços de exportação da resina PET chinesa diminuíram na semana passada, fechando na sexta-feira em US$ 880/tonelada, uma queda de US$ 15/tonelada na semana anterior.

O diferencial físico semanal da resina PET para custos futuros de matérias-primas aumentou ainda mais para US$ 17/tonelada na sexta-feira, uma melhoria de US$ 2/tonelada em relação à semana anterior.

No fechamento de sexta-feira, os custos de matéria-prima caíram quase 2% em relação à semana anterior, fechando em US$ 863/tonelada.

A curva futura de custo da matéria-prima caiu ligeiramente em todos os contratos até pelo menos julho de 24, já que os preços do primeiro semestre de 24 estão mais pressionados. Como tal, a curva tornou-se mais inversa.

Considerações Finais

Apesar da recente fragilidade no mercado de petróleo bruto, os analistas ainda preveem um mercado mais restrito pela frente, com riscos mínimos de queda se a OPEP+ mantiver níveis controlados de produção.

Essa avaliação respalda uma visão contínua de preços mais altos do petróleo bruto até o final do ano, o que, por sua vez, eleva os custos das matérias-primas para os produtores de poliéster.

Embora a diferença física entre as futuras matérias-primas e as exportações de resina PET ainda esteja próxima das mínimas históricas, tamanhos grandes de plantas, maior integração a jusante e fornecimento de petróleo com desconto significam que o custo de produção também é menor.

As margens de processamento doméstico de cerca de RMB 600/tonelada são aceitáveis para as plantas; a margem atual é em torno de RMB 680/tonelada. Embora as margens de exportação sejam mais baixas, é provável que as vendas totais permaneçam lucrativas.

Dito isso, espera-se que qualquer possível queda adicional seja limitada, e os preços devem acompanhar uma curva futura relativamente plana de matérias-primas até o final do ano.

No entanto, isso pode ser colocado à prova com a próxima série de adições de nova capacidade, começando pela nova planta de 600 mil toneladas, que se espera que comece a produzir nos próximos 7 a 14 dias.

Para consultas de cobertura de PET, entre em contato com a mesa de gerenciamento de risco em MKirby@czarnikow.com.

Para questões de pesquisa e análise, por favor, entre em contato com GLamb@czarnikow.com.