Pontos Principais

O relatório MARS da UE mostra que os rendimentos de grãos foram atingidos na Europa Oriental. O clima quente e seco prolongado é o culpado. Isso desencadeou alguma cobertura de especulação vendida.

Previsão

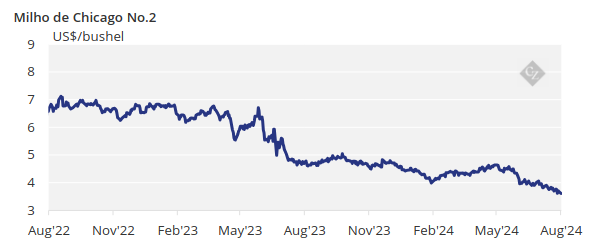

O milho de Chicago finalmente fechou o ano de comercialização com média de 4,42 US$/ bu, um pouco abaixo dos 4,6 US$/ bu que havíamos projetado. Nossa previsão preliminar para o milho de Chicago para a safra 24/25 (set/ago) é de média de 3,9 US$/bu.

Comentário de Mercado

Os preços dos grãos subiram em todas as regiões, impulsionados pelos baixos rendimentos na Europa, o que desencadeou uma cobertura especulativa de posições vendidas.

O milho iniciou a semana em queda, pressionado pela boa perspectiva de safra nos EUA, mas inverteu a tendência na segunda metade da semana, especialmente na Europa, após a divulgação do relatório MARS de agosto. A produtividade na Europa Oriental começou a mostrar sinais de forte deterioração devido ao clima quente e seco prolongado.

O relatório MARS reduziu a previsão de rendimento de milho na Europa para 7,03 ton/ha ou 3% abaixo do relatório de julho vs. 7,51 ton/ha no ano passado e vs. 7,35 da média de cinco anos. O foco foi a Europa Oriental com queda de 18% ano a ano no rendimento na Romênia. Ouvimos fazendas com rendimentos de apenas 2 ton/ha vs. 3,83 projetados no boletim MARS e vs. 4,7 ton/ha no ano passado e 4,89 da média de cinco anos. A Hungria também foi revisada para baixo para 6,46 ton/ha vs. 8,17 no ano passado e 6,93 da média do ano dado. A colheita na Europa Oriental e Ucrânia já começou, o que é mais cedo do que o normal e é o resultado do tempo seco persistente.

Mais tarde na semana, a Comissão Europeia reduziu sua previsão de produção de milho para 61,6 milhões de toneladas em 24/25, contra 62,7 em 23/24.

A condição do milho dos EUA foi de 65% boa ou excelente, queda de dois pontos semana a semana e contra 56% no ano passado. A área sob condição de seca foi de 8% ou um ponto maior semana a semana. A condição do milho francês foi de 79% boa ou excelente ou três pontos maior semana a semana. O milho argentino está 99,3% colhido, praticamente finalizado. A safra de milho safrinha (segunda) do Brasil está 97,9% colhida, contra 84% no ano passado, praticamente finalizada.

Ainda não há dados sobre o progresso da colheita na Rússia, Ucrânia e Europa Oriental.

No lado do trigo, a semana começou negativa tanto nos EUA quanto na Europa, devido à ampla oferta, já que as cargas do Mar Negro continuaram a ser oferecidas em baixa. Mas os futuros ficaram positivos no meio da semana também após o boletim MARS ter sido publicado e, em seguida, a Comissão Europeia ter reduzido a produção de trigo em 4,7 milhões de toneladas para 116,1 milhões de toneladas em 24/25 vs. 124,5 em 23/24.

Em oposição aos baixos rendimentos de milho na Europa Oriental causados pelo clima quente e seco, o excesso de água no noroeste da Europa é a razão para os baixos rendimentos de trigo revisados para baixo para 5,68 ton/ha vs. 5,81 no ano passado e 5,86 da média de cinco anos . Vale destacar a França com 6,2 ton/ha vs. 7,37 no ano passado e 7,3 da média de cinco anos.

A condição do trigo nos EUA piorou e ajudou na segunda metade positiva da semana.

O trigo de inverno dos EUA agora está totalmente colhido. O trigo de primavera está 51% colhido contra 50% no ano passado e 53% da média de cinco anos. E a condição foi de 69% boa ou excelente , quatro pontos abaixo na semana e contra 37% no ano passado. A área sob condições de seca ficou estável em 21% para o trigo de primavera.

Na frente climática, espera-se que o noroeste da Europa receba chuvas pesadas e temperaturas altas, enquanto o leste da Europa continuará quente e seco. Espera-se que o Centro-Oeste dos EUA tenha um clima quente e chuvoso, beneficiando as condições das colheitas. Espera-se que o Brasil continue tendo um clima seco também esperado na Argentina.

O considerável net spec short desencadeou um rali de cobertura de short na semana passada simplesmente por conta de rendimentos ruins na Europa e piores condições de safra nos EUA. Mas achamos que tanto o menor rendimento de milho do leste europeu quanto o baixo rendimento de trigo do noroeste europeu eram amplamente conhecidos e estavam mais ou menos precificados. Portanto, o panorama geral não mudou realmente e a oferta é ampla, justificando um ambiente de preço de milho de Chicago abaixo de 4 US$/bu.

Os preços dos grãos subiram em todas as regiões, com os menores rendimentos na Europa provocando alguma cobertura de especulação vendida. A expressiva posição líquida de especulação vendida resultou em uma alta de cobertura na semana passada, impulsionada pelos fracos rendimentos na Europa e condições piores de safra nos EUA. No entanto, acreditamos que tanto os baixos rendimentos de milho no leste europeu quanto os de trigo no noroeste europeu já eram amplamente conhecidos e, em grande parte, precificados. Portanto, o panorama geral não sofreu grandes mudanças, e a oferta permanece ampla, sustentando um preço do milho em Chicago abaixo de 4 USD/bu. O milho de Chicago encerrou o ano de comercialização com uma média de 4,42 USD/bu, ligeiramente abaixo dos 4,6 USD/bu que havíamos projetado. Nossa previsão preliminar para a safra 24/25 (set/ago) indica um preço médio de 3,9 USD/bu.