Pontos Principais

Os grãos sobreviveram à macro tempestade e fecharam a semana positivamente. A UE se reúne esta semana para decidir sobre tarifas sobre produtos dos EUA. Fundamentalmente, o mercado deve ser bem suportado nos níveis atuais, mas a guerra comercial ditará a direção do mercado e a volatilidade a curtíssimo prazo.

Tempestades Climáticas e Tarifárias

Foi uma semana volátil para todos os grãos, começando com o relatório trimestral de estoque do USDA, o relatório de intenções de plantio, Trump impondo novas tarifas em todos os setores na quarta-feira passada e a China retaliando aplicando o mesmo nível de 34% em todas as importações dos EUA até o final da semana.

O complexo de grãos se manteve relativamente bem na semana passada, apesar de uma semana geralmente negativa para commodities. Apenas a soja despencou, pois é uma parte significativa das importações chinesas, mas o milho e o trigo conseguiram fechar a semana positivos, com apenas o milho na Euronext vivenciando pequenas perdas semanais.

A UE se reunirá esta semana para decidir sobre medidas para lidar com as tarifas dos EUA anunciadas na semana passada, o que provavelmente trará volatilidade ao mercado. Do lado dos EUA, Trump parece já estar explorando maneiras de socorrer os agricultores americanos, que serão afetados pela perda de participação nos mercados de exportação. Esta não é a primeira vez que isso ocorre, pois durante seu primeiro mandato ele aprovou um pacote de subsídios de USD 23 bilhões para agricultores.

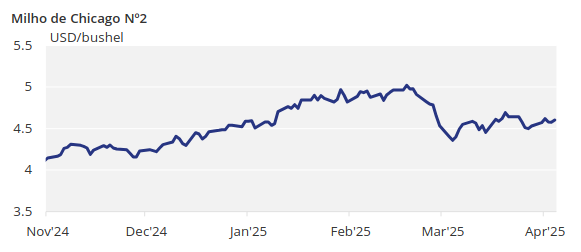

Não há mudanças em nossa previsão para o milho de Chicago para a safra 2024/25 (agosto/setembro), que deve ter uma média de USD 4,55/bushel, com algum risco de queda dependendo da guerra comercial. O preço médio desde 1º de setembro tem sido de USD 4,40/bushel.

Área Plantada de Milho é Maior que o Esperado

O início da semana foi positivo, com os estoques dos EUA mais baixos a partir de 1º de março, apesar da área plantada de milho maior do que o esperado.

Os estoques de milho dos EUA a partir de 1º de março chegaram a 8,15 bilhões de bushels, alinhado com as expectativas, e a área plantada de milho para a nova safra foi de 95,3 milhões de acres, em comparação com os 94,4 milhões de acres esperados e muito acima dos 94 milhões de acres estimados no fórum do USDA em fevereiro.

No Brasil, o plantio do milho Safrinha está 97,9% concluído, comparado a 98,7% no ano passado. A colheita de milho de verão está 53,3% concluída, em comparação com 48% no ano passado.

Menor Área Cultivada Impulsiona o Mercado de Trigo

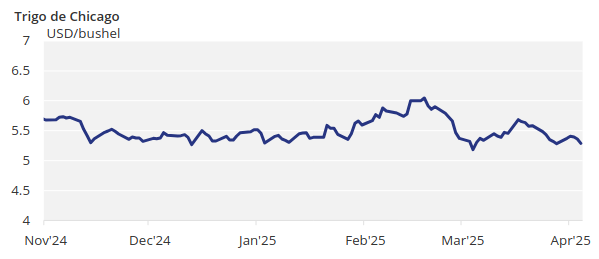

Em relação ao trigo, o mercado esteve forte durante a primeira metade da semana, após o relato de uma área plantada de trigo nos EUA menor do que o esperado, que seria a segunda menor área plantada desde 1919.

A área plantada de trigo foi estimada em 45,4 milhões de acres, queda de 2% ano a ano. Esta seria a segunda menor área plantada de trigo desde 1919. Os estoques de trigo dos EUA a partir de 1º de março eram de 1,24 bilhões de bushels, acima dos 1,2 bilhões esperados pelo mercado.

A condição do trigo francês foi de 76% boa ou excelente, dois pontos acima da semana passada e em comparação com 65% no ano passado.

Em relação ao clima, uma tempestade fria tardia com chuvas pesadas atingirá o Centro-Oeste dos EUA. Tempo chuvoso também é esperado no centro-sul do Brasil, enquanto há risco de geada na Argentina. Espera-se que a Europa Ocidental receba chuvas novamente, enquanto a região do Mar Negro deve receber apenas algumas pancadas de chuva.

Além da volatilidade tarifária desta semana, temos geada tardia na Argentina, que pode potencialmente danificar o milho, e clima tempestuoso nos EUA, que pode atrasar o início da temporada de plantio. Fundamentalmente, o mercado deve ser bem suportado nos níveis atuais, mas a guerra comercial ditará a direção do mercado e a volatilidade a curtíssimo prazo.