Pontos Principais

O clima da primavera impulsiona o trigo europeu, mas a seca atinge as safras dos EUA. Os estoques de trigo estão perto de uma baixa de 10 anos, com fundos muito mais curtos do que no ano passado. Isso está mantendo os preços baixos, mas vulneráveis a rápidas altas causadas pelo clima.

A primavera é uma época maravilhosa do ano, quando o sol e o calor geral retornam, permitindo que as safras de trigo de inverno saiam da dormência, prontas para enfrentar a estação de crescimento que se aproxima. Enquanto isso, as safras de primavera são plantadas nos solos aquecidos, passando por seus estágios de crescimento em direção à próxima colheita.

Esta é também a época do ano em que as notícias, especialmente aquelas que preveem as perspectivas climáticas para as próximas colheitas, se tornam o foco dos comerciantes.

A história, principalmente em 2024, nos mostra o que pode estar reservado para os preços conforme eles reagem a extremos climáticos, guerras e movimentos políticos. Embora 2025 acabe se tornando história, por enquanto, estamos no presente, e tentar prever o que acontece a seguir é o que torna o mundo do trigo eternamente fascinante!

O que 2024 Nos Mostrou?

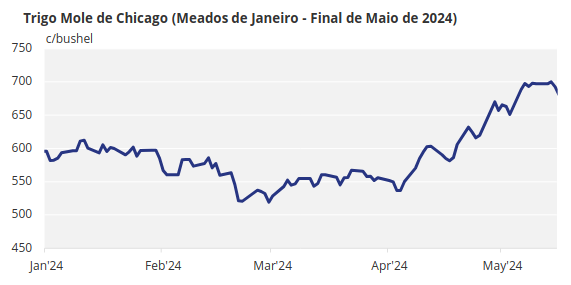

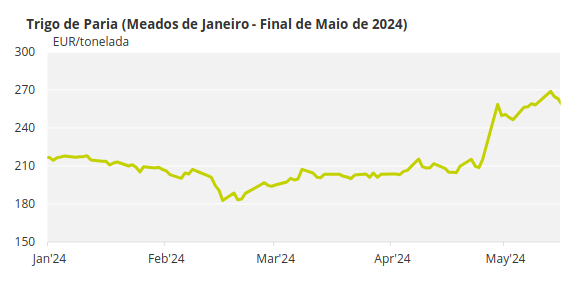

Em 2024, vimos histórias repetidas sobre o mau estado das colheitas da Europa Ocidental após inundações e chuvas persistentes durante a primeira metade da estação de cultivo do trigo. Isso combinado com a falta de chuva na Rússia e nos EUA fez com que as classificações das colheitas caíssem e os preços subissem.

À medida que os fundos se apressavam para comprar em suas posições curtas, os preços do trigo em ambos os lados do Atlântico subiram a um ritmo verdadeiramente rápido até o final de maio.

Estoques de Trigo Perto de uma Baixa de 10 Anos em 2025

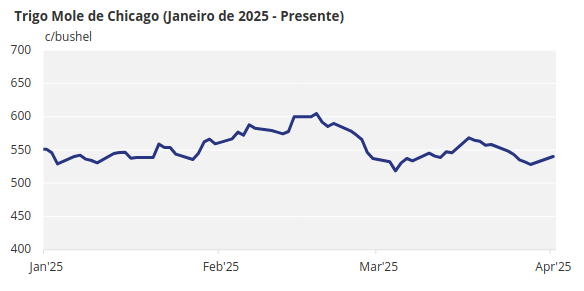

Enquanto observamos as safras de trigo de 2025, uma seca tem afetado tanto o trigo do Mar Negro quanto o dos EUA durante esta temporada de cultivo. Os fundos estão consideravelmente mais curtos em ambos os lados do Atlântico em comparação com esta época no ano passado.

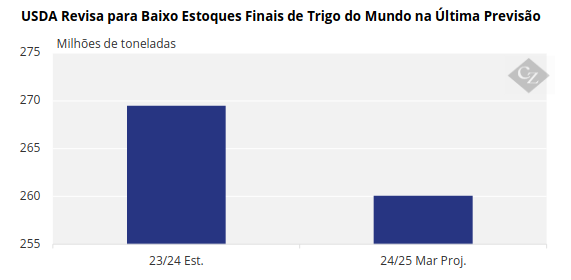

Os estoques finais de trigo do mundo continuam a diminuir, aproximando-se de uma baixa de 10 anos. O relatório WASDE do USDA (Departamento de Agricultura dos EUA) estima a safra de 2025 em 260,08 milhões de toneladas, em comparação com 269,50 milhões de toneladas no final do ano comercial de 2024.

Fonte: USDA

O presidente dos EUA, Donald Trump, parece determinado a criar instabilidade econômica global com uma política isolacionista dos EUA de tarifas comerciais sobre todos os principais parceiros comerciais.

A invasão da Ucrânia pela Rússia continua, como em 2024, com um sofrimento humano horrível e contínuo e aparentemente sem um acordo de paz sério à vista.

Os extremos climáticos observados nos últimos anos não parecem estar diminuindo em 2025, deixando os próximos meses tão imprevisíveis como sempre.

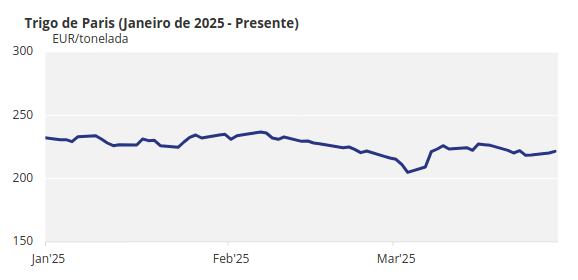

Os preços do trigo em todo o mundo estão oscilando perto da parte inferior de suas baixas recentes, com aparentemente pouco entusiasmo para os impulsionar para cima.

Conclusões

- O clima da primavera será vital para o sucesso da menor safra russa prevista para este ano, além de ajudar no menor número de hectares plantados nos EUA.

- Os fundos estão significativamente mais curtos nos mercados de trigo em todo o mundo, o que deve dar algum suporte aos preços baixos, e pode rapidamente alimentar qualquer alta causada pelo clima, como visto em 2024.

- As guerras comerciais preocuparão os economistas, o que poderá ter um impacto negativo na demanda global geral.

- Um agravamento ou um movimento em direção à paz na Ucrânia terá inevitavelmente um impacto de uma forma ou de outra, já que a Rússia e a Ucrânia juntas representam 25-30% das exportações globais de trigo.

- Cada ano é diferente, mas a história e os movimentos sazonais muitas vezes se repetem, tornando-os proeminentes na mente das pessoas.

- Climas extremos, políticas inesperadas e problemas econômicos têm o potencial de desencadear movimentos extraordinários de preços.

- 2025 terá sua própria história, mas pode ter certeza, a turbulência raramente está longe no mundo do trigo!