Pontos Principais

- A indústria de transporte de contêineres enfrentou um ano difícil em 2023, após um desempenho sólido nos três anos anteriores.

- É provável que alguns dos problemas que a indústria enfrentou este ano se repercutam em 2024, enquanto outros novos desafios se apresentarão.

- Então, o que está por vir para a indústria de transporte de contêineres em 2024?

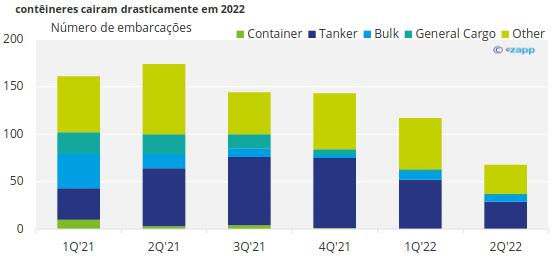

Baixo sucateamento pesa nas taxas

Em 2022, o número de navios porta-contentores desmantelados caiu para quase zero. À medida que as taxas de frete despencavam e novas regulamentações ambientais eram discutidas, havia relutância em se desfazer de navios mais antigos.

Fonte : Lista Lloyds

E de 2023 até agosto, apenas cerca de 57 navios foram enviados para desmantelamento, num total de 110 mil TEU. Esta é uma taxa muito lenta, de acordo com a consultoria de navegação Braemar, e espera-se que o segundo semestre do ano seja igualmente lento. Espera-se que cerca de 160 navios sejam desmantelados em 2024.

Como resultado desta relutância em reciclar, a BIMCO afirma que a idade média da frota de contentores aumentou para um máximo histórico de 14,2 anos , com 21% dos transportadores agora com mais de 20 anos.

Isto poderia indicar que uma onda de demolições está no horizonte, o que reduziria o tamanho da frota e, portanto, esta menor disponibilidade poderia apoiar os preços.

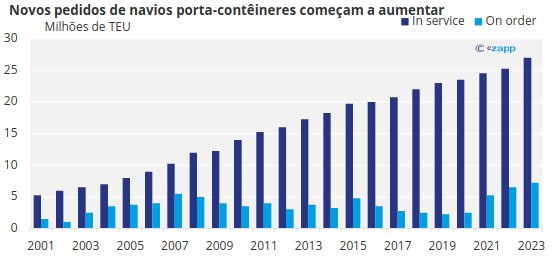

Mas novas construções também estão chegando. Uma análise da S&P Global mostra que o número total de navios porta-contêineres encomendados aumentou nos últimos anos

Fonte : S&P Global

O número de novas construções que chegam ao mercado supera o número de sucateamentos, o que significa que a frota de contentores está a aumentar. Mas também está a envelhecer, o que poderá levar à falta de oferta mais tarde. Isto significa que, se o crescimento económico global aumentar, o quadro poderá mudar drasticamente.

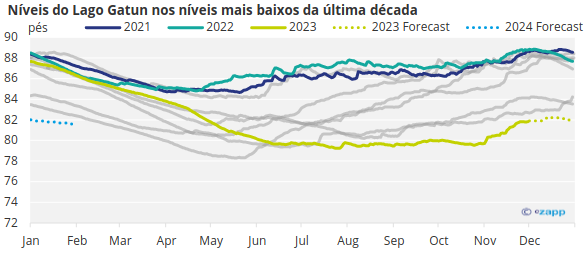

Os impactos climáticos continuarão

Em 2023, os níveis de água no Canal do Panamá atingiram novos mínimos e foram impostas restrições de calado. Em Julho, foi imposta uma nova restrição de calado de 44 pés (13,4 metros) que ainda está em vigor.

Desde então, a situação não melhorou. De acordo com a Autoridade do Canal do Panamá, outubro de 2023 foi o outubro mais seco desde que os registros começaram, há 73 anos, com 41% menos chuvas do que o normal.

E as actuais projecções mostram que os níveis da água continuarão a diminuir até 2024, o que conduzirá inevitavelmente a mais restrições, sobretaxas mais elevadas e filas mais longas.

Fonte: Autoridade do Canal do Panamá

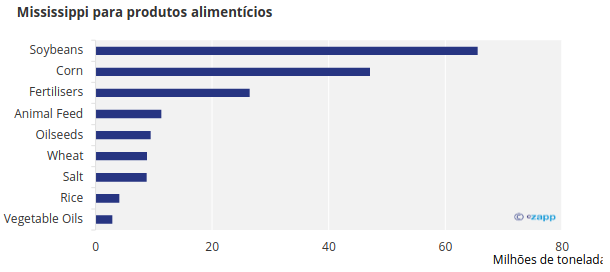

Ao norte, no rio Mississippi, que desce pelo centro dos EUA com grandes afluentes em St Louis, Memphis e Nova Orleans, vem enfrentando baixos níveis de água há mais um ano. O rio é uma rota comercial importante para vários produtos alimentares – principalmente milho e soja, bem como fertilizantes.

Fonte: Departamento de Transportes dos EUA

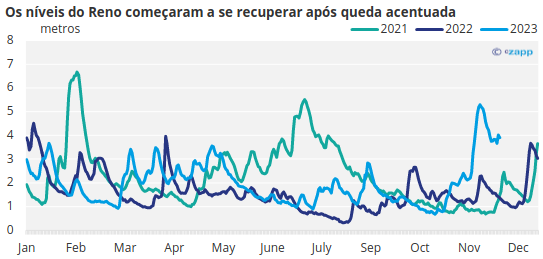

Do outro lado do Atlântico, as vias navegáveis interiores do Reno atingiram níveis criticamente baixos há mais um ano, criando atrasos e perturbações. O Reno é uma rota comercial importante que distribui alimentos e fertilizantes em toda a Europa.

A estação de medição na cidade de Kaub é considerada uma medição decisiva do nível da água, uma vez que está localizada na parte mais rasa do Médio Reno e é um ponto de passagem para mercadorias do Mar do Norte para chegar ao sudoeste da Alemanha.

Este ano, os níveis da água foram extremamente voláteis – passando de níveis muito baixos no Verão para níveis invulgarmente elevados no final do ano. É claro que isto tem impactos no comércio e são impostas sobretaxas quando a água desce abaixo de determinados níveis.

Fonte : Contargo

Em 2024, a volatilidade nas principais travessias deverá continuar e poderá até afetar outras rotas. O Canal de Suez, uma rota alternativa ao Panamá para navios que viajam das Américas para a Ásia, deverá enfrentar maiores volumes de tráfego à medida que os pontos de estrangulamento pioram e os operadores procuram rotas alternativas.

Conflitos são alimentados em contêineres

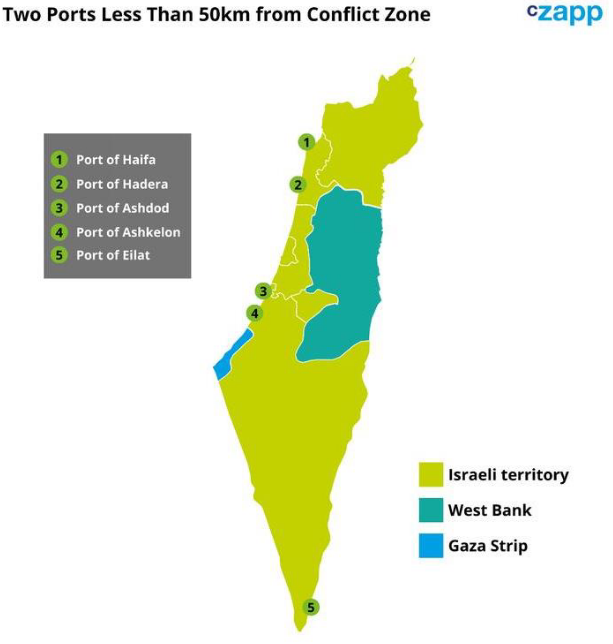

À medida que o ano chegava ao fim , a invasão russa da Ucrânia prosseguia. Mas tornou-se um foco secundário para a comunidade global depois do início de outra guerra na Faixa de Gaza, na Palestina.

Embora nem Israel nem a Palestina sejam conhecidos como grandes intervenientes na cadeia de abastecimento alimentar, a guerra forçou as empresas de transporte marítimo a tomarem nota.

Em primeiro lugar, existem dois portos situados muito próximos do centro do conflito em Gaza.

Também houve relatos de ataques a navios israelitas, incluindo uma apreensão por Houthis iemenitas – que apoiam a Palestina – em 19 de Novembro. Os ataques tendem a concentrar-se no Golfo Pérsico, no Estreito de Ormuz e no Golfo de Omã. O Estreito de Ormuz tornou-se particularmente movimentado à medida que os operadores redirecionam as cargas através do Canal de Suez.

Também houve consequências da Rússia-Ucrânia. No início de novembro, houve relatos de um ataque russo a um navio no porto de Odesa, no Mar Negro. Isto ocorreu depois que a Rússia desistiu de um acordo de grãos no início do ano. Embora o comércio de cereais continue no Mar Negro, o risco para os expedidores é elevado.

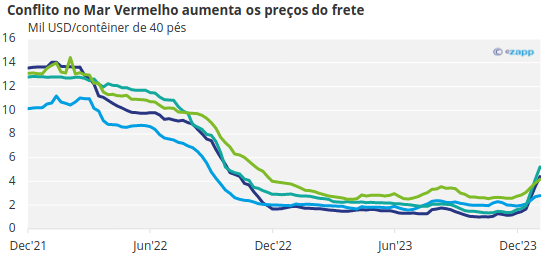

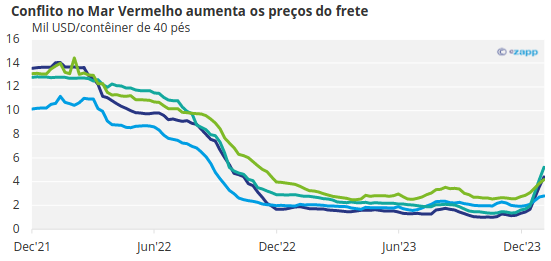

O conflito no Mar Vermelho fez recentemente subir os preços do frete de forma bastante substancial e abrupta.

Fonte : Drewry

Mas em 2024, esta actividade também deverá criar um aumento substancial nos prémios de seguro e uma menor disponibilidade de navios para determinadas rotas, à medida que os proprietários tentam evitar riscos. Isto poderá significar taxas de frete elevadas em certas rotas comerciais mais voláteis.

Consolidação para a Indústria

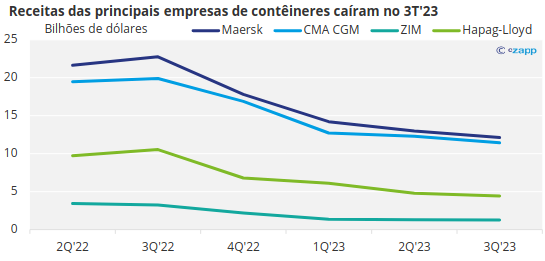

Ao longo de 2023, ficou claro que os anos de expansão das grandes empresas de transporte marítimo tinham acabado. Nos relatórios de lucros do terceiro trimestre de várias empresas no início do ano, a maioria dos armadores anunciou queda nas receitas.

A Maersk anunciou que “impôs medidas rigorosas de contenção de custos” durante o ano, e isso incluiu demissões de cerca de 7.500 funcionários. Afirmou nos resultados do terceiro trimestre que seriam necessários mais despedimentos, reduzindo o seu número de funcionários para menos de 100.000, face aos 110.000 no início de 2023.

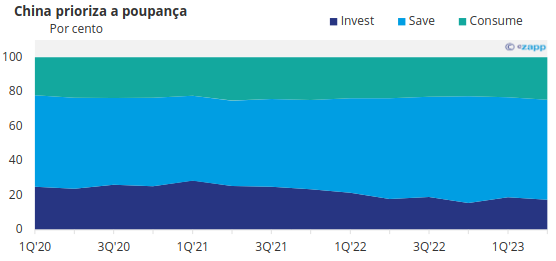

As empresas de contentores sentiram os efeitos da baixa procura na maioria dos mercados consumidores, especialmente na China. O consumo foi prejudicado em 2023, à medida que a população recuperava das rigorosas medidas de confinamento e dava prioridade à poupança em detrimento da despesa.

Fonte : PBC

As taxas de frete dispararam recentemente devido ao conflito no Mar Vermelho , mas não está claro se estes preços mais elevados serão sustentados a longo prazo.

Fonte : Drewry

Embora a Maersk imponha reduções no número de funcionários, outras empresas podem procurar outros caminhos para otimizar os serviços em 2024: fusões e aquisições.

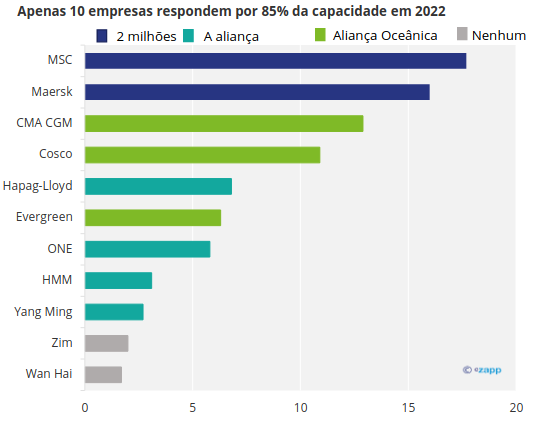

Após a Grande Recessão, a estagnação das taxas de frete levou muitas empresas de contentores a estabelecer alianças. Primeiro, a Aliança 2M foi formada entre a MSC e a Maersk, seguida pela THE Alliance e pela Ocean Alliance. Agora, 10 empresas são responsáveis por mais de 80% da capacidade de embarque.

Fonte : Alphaliner

Embora a MSC e a Maersk tenham anunciado que não continuariam a sua parceria para além de 2025, o ambiente no transporte marítimo torna muito mais benéfico fazer parte de um grande grupo. Portanto, é improvável que outras empresas sigam o exemplo. Pelo contrário, é provável que vejamos mais alianças em 2024, à medida que as taxas permanecem baixas e as empresas tentam encontrar uma vantagem competitiva.

Considerações finais

- A indústria de transporte marítimo de contentores enfrentou alguns desafios em 2023, mas o início de 2024 viu as taxas de frete aumentarem acentuadamente.

- A raiz do problema da indústria é a baixa procura, e é pouco provável que isto mude no próximo ano, à medida que o mundo luta para evitar uma recessão e as taxas de juro permanecem elevadas.

- No entanto, os conflitos e a disponibilidade poderão continuar a apoiar os preços num futuro próximo.

- O clima volátil continuará a apresentar problemas para o transporte marítimo à medida que os pontos de estrangulamento marítimo se intensificam.

- Mas alguma trégua poderia ser proporcionada pela consolidação da indústria, o que proporcionaria aos pequenos operadores alguma protecção contra a volatilidade.