Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Esta atualização é do Sweetener Report da Sosland Publishing. Para mais informações e detalhes da assinatura, CLIQUE AQUI.

Pontos Principais

- O mercado de açúcar permanece firme antes do Colóquio Internacional de Açúcar na próxima semana.

- Os processadores ainda estão preocupados com o impacto do encolhimento devido ao clima quente.

- Os problemas de produção mexicana ainda causam preocupação.

Mercado firme antes do colóquio

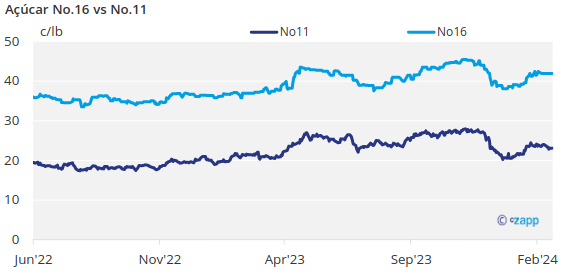

Os preços do açúcar refinado a granel permaneceram inalterados com um tom firme na semana encerrada em 16 de fevereiro. As negociações à vista e a prazo continuaram, com a atividade para 2024-25 desacelerando antes do Colóquio Internacional de Adoçantes programado para 25 a 29 de fevereiro em Aventura, Flórida, onde a atividade paralela espera-se que as reuniões entre compradores e vendedores sejam ativas.

Alguns processadores de beterraba relataram vendas ativas para o próximo ano, principalmente para usuários de pequeno e médio porte em uma base regional, no final de janeiro e início de fevereiro, já que esses compradores queriam estar à frente do que poderia acontecer no Colóquio, quando os compradores maiores poderiam definir o tom.

Essa atividade continuou, mas a um ritmo mais lento na semana passada, embora alguns processadores estivessem antecipando pedidos de preços. As vendas do ano passado “explodiram” em março, após o Colóquio. Embora esse nível de atividade possa não ocorrer este ano, espera-se um aumento significativo.

Um processador indicou que as vendas para o próximo ano estavam mais avançadas na primeira semana de fevereiro do que no final de fevereiro do ano passado, e a preços mais elevados este ano.

As negociações para 2024 continuaram em ritmo lento. Os processadores de beterraba tinham açúcar disponível enquanto as campanhas de corte eram fortes.

As indicações de preços permaneceram estáveis com um tom firme para 2024-25 e permaneceram inalteradas para 2024. O açúcar de beterraba para 2024-25 foi oferecido a 53 ¢/lb a 55 ¢/lb FOB Centro-Oeste. Embora alguns fossem oferecidos a 56 centavos de dólar/lb, também havia alguns abaixo da faixa, em volume ou por razões competitivas. Para 2024, as ofertas foram principalmente de 55 centavos/lb a 58 centavos/lb FOB Centro-Oeste.

O açúcar de cana refinado a granel para 2025 foi oferecido a 60 ¢/lb FOB Nordeste e Costa Oeste e na faixa de 56 ¢/lb a 58 ¢/lb FOB Sudeste e Golfo. Para 2024, foi oferecido a 62 ¢/lb FOB Nordeste e Costa Oeste e a 58 ¢/lb a 60 ¢/lb FOB Sudeste e Golfo.

Encolhimento cria preocupações de abastecimento

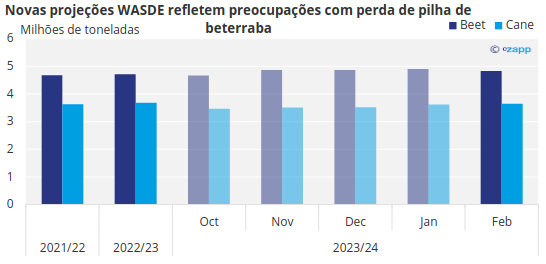

A condição das pilhas externas de beterraba sacarina era a principal preocupação dos processadores de beterraba. Esperava-se que o clima excepcionalmente quente em dezembro e as temperaturas flutuantes (principalmente quentes) até agora em 2024 aumentassem o encolhimento nas pilhas de beterraba, com a situação se tornando crítica para um processador que pode se retirar do mercado de 2024 nos próximos dias. A necessidade de outro processador funcionar até a primavera para fatiar a grande safra de 2023 aumentou as preocupações.

O USDA, em seu relatório WASDE de 8 de fevereiro, reduziu sua previsão de produção de açúcar de beterraba em 2023-24 em 79.297 toneladas (71.937 toneladas) com base nas estimativas atualizadas dos processadores de açúcar de beterraba sobre o encolhimento da pilha de beterraba. Alguns profissionais do setor acreditam que outras 50.000 a 100.000 toneladas (45.359 a 90.718 toneladas) poderiam ser reduzidas do número de produção se as preocupações com perdas em pilhas externas se concretizassem. A previsão atual de açúcar de beterraba de 5,3 milhões de toneladas (4,8 milhões de toneladas) é um recorde.

Fonte : USDA

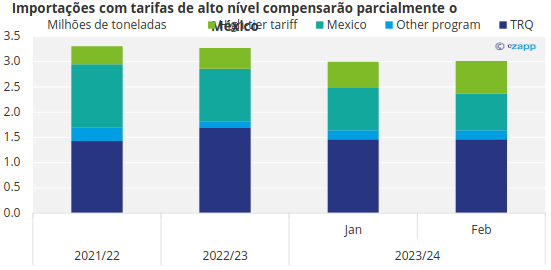

O México continua no topo da lista

Outras preocupações com o abastecimento de açúcar que surgiram do relatório WASDE incluíram as importações do México. Houve importações recordes de açúcar de alto nível, que o governo parece estar a utilizar para compensar as importações mais baixas do México. Os utilizadores prefeririam um aumento da quota tarifária, mas isso só poderá ser feito depois de 1 de Abril, a menos que seja declarada uma emergência.

O USDA previu as importações de açúcar do México em 2023-24 pelos EUA em 799.000 toneladas (724.741 toneladas), uma queda de 13% em relação a janeiro, depois de reduzir a previsão de produção de açúcar do México para o nível mais baixo de mais de uma década. As exportações do México só poderão ser alcançadas se esse país continuar a prática controversa de importar açúcar de alto nível para uso interno e exportar a sua própria produção para os EUA.

Nota : Valores convertidos de toneladas curtas para toneladas métricas

Fonte : USDA

Os mercados de adoçantes de milho estavam quietos. O USDA, em seu relatório WASDE, reduziu sua previsão de milho usado para produzir glicose/dextrose em 2023-24 em relação a janeiro, com base no “ritmo até o momento”.