Pontos Principais

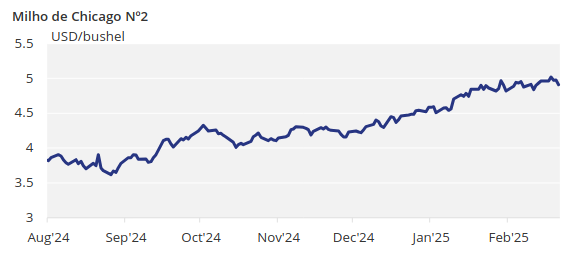

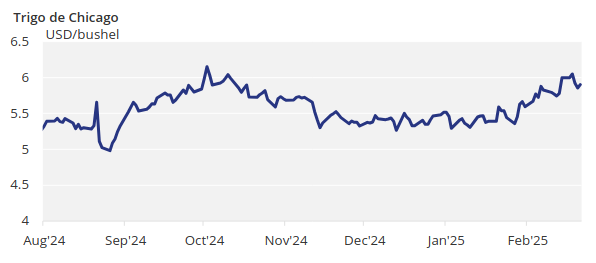

O milho de Chicago alcançou USD 5/bushel na semana passada. O trigo de Chicago alcançou USD 6/bushel. No entanto, ambos fecharam a semana no negativo. O foco agora muda para o contrato futuro de maio, já que o relatório WASDE de março coincide com o vencimento do contrato de março e a conversa sobre maior área cultivada pode levar a uma liquidação longa.

Os Próximos Relatórios WASDE Podem Impulsionar os Preços

Depois que o milho em Chicago alcançou USD 5/bushel, o mercado observou alguma realização de lucro após o aumento que começou em dezembro. No entanto, preços mais altos provavelmente trarão novas notícias fundamentais, que podem vir de estoques mais limitados em qualquer um dos dois próximos relatórios WASDE.

Acreditamos que um menor carry dos EUA é justificado pela maior demanda por etanol e aumento das exportações, enquanto os estoques mundiais mais baixos são motivados pela produção reduzida na Argentina e no Brasil. O foco também está começando a mudar para novas intenções de plantio de safra, com a lucratividade melhorada do milho sugerindo maior área cultivada.

O relatório WASDE de março quase coincidirá com o vencimento do contrato futuro de março, então o foco se voltará para o contrato futuro de maio. Com a falta de notícias fundamentais até o próximo relatório WASDE, conversas sobre uma área maior para a nova safra e as grandes posições longas dos especuladores, a liquidação longa pode continuar.

No entanto, mais cedo do que tarde, estoques mais baixos dos EUA e do mundo devem ser confirmados, fornecendo um bom suporte. Esperamos que o contrato futuro de maio se mantenha acima do nível de USD 5/bushel.

Não há mudanças em nossa previsão para o milho de Chicago para a safra 2024/25 (setembro/agosto) para uma média de 4,55 USD/bushel. O preço médio desde 1º de setembro está em 4,4 USD/bushel.

O Milho e o Trigo de Chicago Terminam a Semana em Queda

O milho de março começou a semana com uma nota forte, fechando acima de USD 5/bushel na terça-feira. No entanto, o mercado observou uma retração na quarta-feira e na sexta-feira, à medida que a realização de lucros se consolidou, encerrando a semana em USD 4,9/bushel. O aumento do início da semana foi impulsionado por inspeções de exportação melhores do que o esperado, que aumentaram 19% semana a semana, bem acima das expectativas.

No Brasil, o ritmo lento da colheita de soja — 25,5% concluída vs. 29,4% no ano passado — continua a atrasar o plantio do milho Safrinha, que está 35,7% concluído vs. 45,3% no ano passado. A primeira safra de milho está 21,1% colhida vs. 21,4% no ano passado. O plantio de milho na Argentina está concluído.

Assim como o milho, o trigo de Chicago começou forte, fechando acima de USD 6/bushel na última terça-feira, mas terminou a semana em baixa, registrando perdas semanais de quase 2%. A Euronext também observou quedas, impulsionada pela melhora das condições na França.

A frente fria nos EUA na semana passada impulsionou o aumento do início da semana, mas as inspeções de trigo dos EUA decepcionaram e levaram o mercado a liquidar.

As condições do trigo francês, publicadas na última sexta-feira, mostraram 74% em boas ou excelentes condições, acima dos 73% da semana anterior e em comparação com 69% no ano passado.

Em relação ao clima, os EUA vivenciaram uma frente fria com temperaturas congelantes começando na última quinta-feira, aumentando o risco de perdas de inverno. Espera-se que a América do Sul receba alguma chuva, tanto no Brasil quanto na Argentina. Chuva e temperaturas médias são esperadas no noroeste da Europa, semelhante à Europa Oriental.