Pontos Principais

Uma grande mudança nas alianças do transporte marítimo de contêineres ocorreu. Novas alianças remodelaram o equilíbrio entre as principais empresas de transporte marítimo Maersk-Hapag-Lloyd, CMA CGM, COSCO e outras. A MSC permanece independente, optando por conexões diretas nos portos, enquanto os concorrentes adotam estratégias baseadas em hubs. O cenário remodelado pode levar à pressão competitiva e menores taxas de frete.

1º de fevereiro marcou um ponto de virada significativo no transporte marítimo de contêineres, com novas alianças oficialmente lançando operações. Após mais de sete anos, o setor está passando por uma grande reestruturação de alianças, com mudanças na dinâmica que podem remodelar o cenário competitivo.

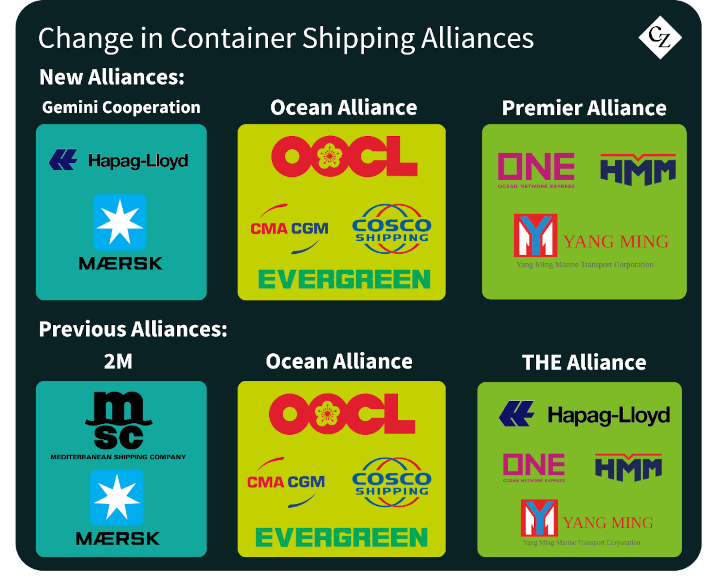

Novas Alianças

- Gemini Cooperation: Maersk and Hapag-Lloyd

- Ocean Alliance: CMA CGM, COSCO, Evergreen, e OOCL

- Premier Alliance: Ocean Network Express (ONE), HMM, e Yang Ming

Alianças Anteriores

- 2M Alliance: Maersk and MSC

- Ocean Alliance: CMA CGM, COSCO, Evergreen, e OOCL

- THE Alliance: Hapag-Lloyd, ONE, HMM, e Yang Ming

A mudança mais significativa é a dissolução da 2M, a maior aliança do setor, após a decisão da Maersk e da Hapag-Lloyd de unir forças e formar o novo ‘peixe grande’ do jogo. Com essa decisão, as duas potências europeias estão reorganizando as coisas, preparando o cenário para um novo ambiente competitivo no setor.

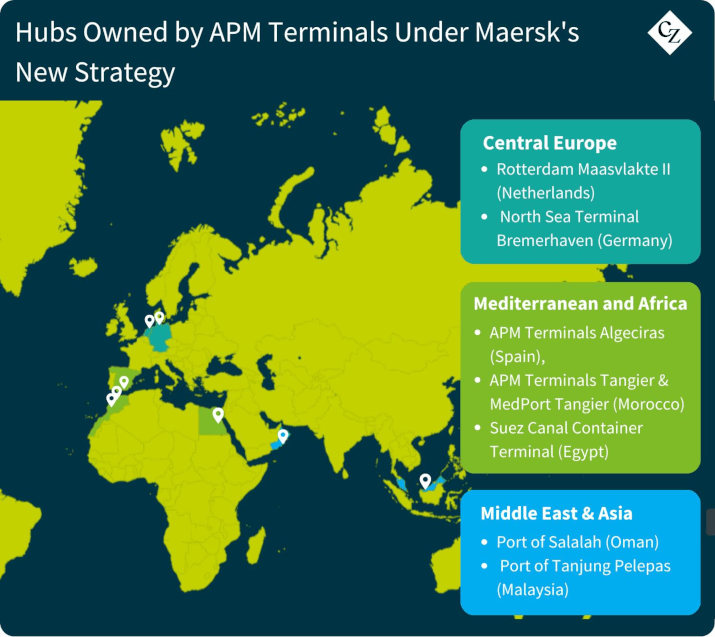

A Gemini Cooperation Visa a Confiabilidade Recorde do Cronograma Através de Hubs Centrais

Os parceiros da Gemini deixaram claro que seu foco principal é a confiabilidade de elite de seu cronograma, estabelecendo uma meta ambiciosa de mais de 90%. A principal tática da aliança para atingir essa meta é uma estratégia de rede baseada em hub, na qual portos específicos atuarão como hubs centrais para os serviços da aliança.

Os parceiros da Gemini deixaram claro que seu foco principal é a confiabilidade de elite de seu cronograma, estabelecendo uma meta ambiciosa de mais de 90%. A principal tática da aliança para atingir essa meta é uma estratégia de rede baseada em hub, na qual portos específicos atuarão como hubs centrais para os serviços da aliança.

Para apoiar esta estratégia, a operadora portuária da Maersk, APM Terminals, desempenhará um papel fundamental, sendo proprietária de oito dos hubs selecionados para a nova rede.

Estratégia Independente da MSC

Um desenvolvimento particularmente notável é a decisão da MSC de permanecer independente.

A maior empresa de transporte marítimo de contêineres do mundo optou por confiar em seus próprios recursos em vez de se juntar a uma aliança. Com investimentos significativos na expansão de sua frota, a MSC está bem posicionada para dar suporte a essa estratégia em termos de capacidade de contêineres e navios.

Navio de Contêineres da MSC

Enquanto a Gemini está focada em um modelo hub-and-spoke (onde grandes portos centrais – hubs – atuam como pontos de transbordo principais, enquanto portos menores – spokes – se conectam a esses hubs para reunir, transferir e distribuir cargas de forma eficiente), a MSC está adotando uma abordagem diferente, visando conexões diretas entre os portos. A empresa afirma que oferecerá 1.900 combinações diretas de portos, traduzindo-se em um forte contraste com a rede pesada de transbordo da Gemini.

As diferentes estratégias dos principais participantes do setor destacam que o sucesso no transporte de contêineres não se trata apenas de oferecer as melhores tarifas ou os tempos de trânsito mais rápidos. Trata-se também de adotar a abordagem de mercado mais eficaz e entender verdadeiramente as necessidades do cliente.

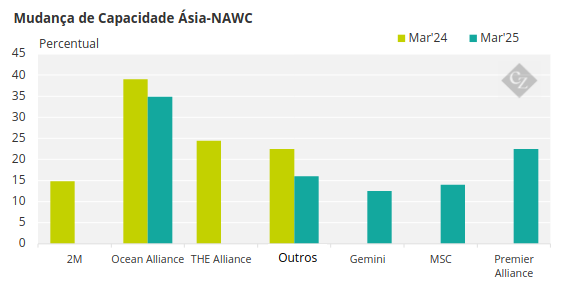

Mudanças na Participação de Mercado em Rotas Comerciais Importantes

Para avaliar o impacto da reestruturação da aliança no transporte marítimo de contêineres, a Sea-Intelligence, empresa dinamarquesa de análise de dados marítimos analisou as mudanças de capacidade na rota comercial Ásia-Costa Oeste da América do Norte (NAWC). Entre março de 2024 e março de 2025, houve uma grande mudança de capacidade.

Fonte: Sea Intelligence

Os resultados da análise revelam um cenário competitivo em mudança:

- A Ocean Alliance permanece dominante, com 35% da capacidade planejada em março de 2025, apesar da queda na participação de mercado devido ao aumento da concorrência.

- A Premier Alliance mantém a mesma participação de mercado da antiga THE Alliance, apesar de perder a sua maior transportadora marítima, a Hapag-Lloyd.

- A Gemini Cooperation surge como o menor participante no comércio Transpacífico para a NAWC (Costa Oeste da América do Norte).

Uma tendência semelhante é observada no comércio entre a Ásia e a Costa Leste da América do Norte, onde:

- A Ocean Alliance continua a deter a maior participação de mercado.

- A Premier Alliance mantém uma participação semelhante à da THE Alliance.

- A Gemini Cooperation fica para trás, embora a diferença com a Premier Alliance seja marginal, de apenas 0,2 pontos percentuais.

Pressões Competitivas e Taxas de Frete

Alan Murphy, CEO da Sea-Intelligence, prevê que o cenário das novas alianças intensificará a concorrência e poderá causar uma queda nas tarifas de frete, à medida que as transportadoras marítimas competem para se ajustar às condições de mercado em evolução e se esforçam para atrair novos clientes, mantendo os existentes.

As mudanças no cenário competitivo entre as alianças provavelmente criarão uma pressão competitiva significativa, à medida que as transportadoras marítimas se ajustam à nova situação”, comentou ele.