Pontos Principais

Os preços da ureia subiram esta semana devido às novas tarifas dos EUA. Os preços do fosfato processado subiram em meio à oferta limitada e à forte demanda. Os preços do potássio aumentaram no Brasil e no Sudeste Asiático, enquanto o potássio canadense continua isento de impostos para os EUA. Os mercados de amônia permaneceram dormentes, com os preços previstos para suavizar tanto a leste quanto a oeste do Suez.

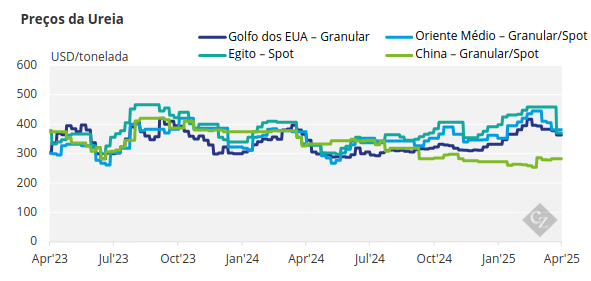

Mudanças no Comércio de Ureia com as Novas Tarifas

A administração Trump está pronta para implementar uma tarifa base de 10% sobre todos os produtos importados a partir de 5 de abril, o que incluiria ureia e outros produtos de nitrogênio. Taxas tarifárias recíprocas mais altas serão aplicadas a certos países, mas vários grandes exportadores de ureia para os EUA — como Rússia, Catar, Arábia Saudita, Omã e Bahrein — não receberam taxas individuais e devem estar sujeitos à tarifa geral de 10%. Alguns produtores russos acreditam que podem até mesmo acabar sem nenhuma tarifa.

Em contraste, as importações da Argélia e da Nigéria enfrentarão tarifas de 30% e 14%, respectivamente. A ureia canadense continuará a entrar nos EUA sem impostos, desde que cumpra com o Acordo EUA-México-Canadá (USMCA).

Tarifas sobre a ureia do exterior aumentarão o custo para comerciantes que importam embarcações e empurrarão para cima os preços da ureia em NOLA, assim como elevarão os preços da ureia em grande parte dos EUA. Os preços em NOLA já reagiram rapidamente, com as embarcações de abril sendo negociadas a USD 410/tonelada curta (USD 451/tonelada) FOB — um aumento de USD 40/tonelada curta em relação à quarta-feira. Este é o maior preço FOB das embarcações em NOLA desde setembro de 2023.

Em outras regiões, os preços da ureia também subiram. No Egito, a ureia granulada está sendo negociada a USD 385/tonelada FOB, enquanto o preço granular da ureia está a USD 400/tonelada FOB, alta de USD 10/tonelada em 24 horas e USD 25/tonelada em relação à semana passada. O Oriente Médio relatou uma venda a USD 390/tonelada FOB, em comparação com preços anteriores abaixo de USD 370/tonelada FOB.

O sentimento geral é que os fluxos comerciais mudarão. O Brasil parece estar se beneficiando, com mais cargas chegando da Nigéria e da Argélia. Uma empresa comercial supostamente vendeu uma carga para o sul do Brasil a USD 390/tonelada CFR, um aumento de aproximadamente USD 5–10/tonelada em relação às negociações recentes. Enquanto isso, o Irã está produzindo ureia em capacidade máxima, com a última venda relatada a USD 345/tonelada FOB.

Em outra nota, o governo russo estendeu e expandiu suas cotas de exportação para certos fertilizantes acabados. A nova cota totaliza aproximadamente 20 milhões de toneladas, incluindo 12,3 milhões de toneladas para fertilizantes de nitrogênio. Esta cota, que começou em 1º de dezembro de 2024, agora vencerá em 30 de novembro de 2025, em vez do original 31 de maio.

Prever o preço da ureia L1 na próxima licitação da Índia é agora particularmente desafiador, já que ainda não vimos as consequências totais das tarifas e tarifas recíprocas introduzidas pelo governo dos EUA.

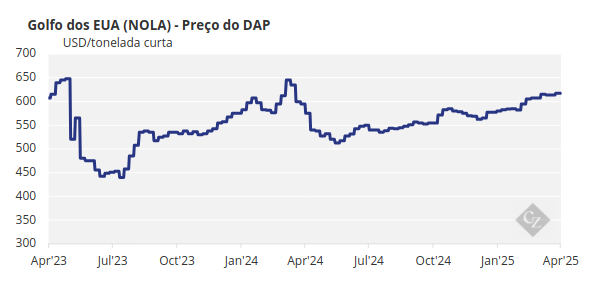

Confusão Sobre a Tarifa do Fosfato Persiste

Também há confusão sobre se a Rússia estará sujeita às tarifas de base sobre vendas de fosfato processado para os EUA. O último imposto compensatório sobre fertilizantes de fosfato russos, definido em novembro de 2024 para o ano de 2022, inclui uma taxa de 18,21% sobre produtos da Phosagro. O Marrocos se enquadra no novo grupo de tarifas base de 10%, e a ordem executiva especifica que esses 10% são adicionais a quaisquer outros impostos, taxas ou encargos.

Como resultado, sem quaisquer isenções adicionais, o DAP, o MAP, o TSP e o NP marroquinos enfrentam a tarifa compensatória vigente atual de 16,60% mais a tarifa base de 10%, para um total de 26,60%.

A China há muito saiu do mercado de importação de fosfato dos EUA depois de enfrentar anteriormente uma taxa de 25%. A China agora enfrenta uma tarifa adicional de 34%, elevando o total para 59%.

Em outros mercados, os preços do MAP (fosfato monoamônico) no Brasil aumentaram para USD 660–670/tonelada CFR, acima dos estáveis USD 660 — o nível mais alto desde outubro de 2022. A avaliação do preço do DAP da Índia também aumentou, apesar da atividade comercial limitada, atingindo USD 648–650/tonelada CFR, o mais alto desde fevereiro de 2023. A China continua ausente do mercado de exportação e deve permanecer fora pelo menos até junho.

A perspectiva para os preços do fosfato processado continua otimista.

A perspectiva para os preços do fosfato processado continua otimista.

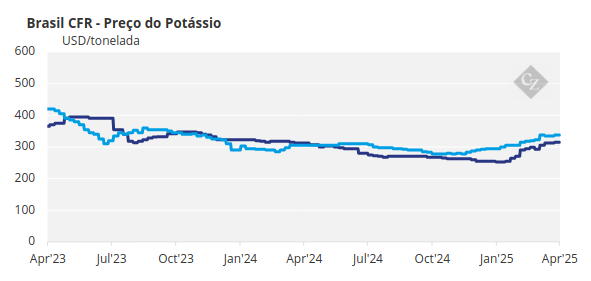

Os preços do potássio aumentaram no Brasil e no Sudeste Asiático, apoiados pelos volumes limitados de maio, enquanto o potássio nos EUA permaneceu inalterado pela recente onda tarifária. Os EUA assumiram o centro das atenções esta semana, enquanto o mercado se preparava para as tarifas do “Liberation Day” do presidente Trump. O potássio de todos os locais ficou isento. Apesar disso, a atividade do mercado desacelerou em resposta. Com os recentes aumentos de preços em antecipação às tarifas, uma ligeira correção pode ocorrer. Os preços em NOLA se firmaram em USD 320/tonelada curta FOB esta semana, alta de USD 5/tonelada curta.

No Brasil, os preços do MOP granulado aumentaram em USD 10/tonelada para USD 345–350/tonelada CFR para carregamento em maio, à medida que o mercado se fortaleceu após um período de resistência. Os produtores estão aumentando as ofertas de preços, com os distribuidores agora assumindo posições longas. Os preços provavelmente aumentarão ainda mais à medida que a demanda aumenta para a temporada de soja.

No Sudeste Asiático, o sMOP aumentou em USD 5/tonelada e o gMOP em USD 10/tonelada, à medida que os produtores pressionam por preços mais altos. A atividade do mercado permanece um tanto contida fora da licitação atual, com a Indonésia e a Malásia concluindo as celebrações do Eid. Espera-se que os preços subam nas próximas semanas, com especulações de USD 330–340/tonelada CFR para carregamento em abril.

Espera-se que uma onda de licitações suporte o mercado até que a Pupuk Indonesia emita sua principal licitação nas próximas semanas. Os produtores continuam a pressionar por preços mais altos em meio ao progresso no acordo de potássio chinês de 2025.

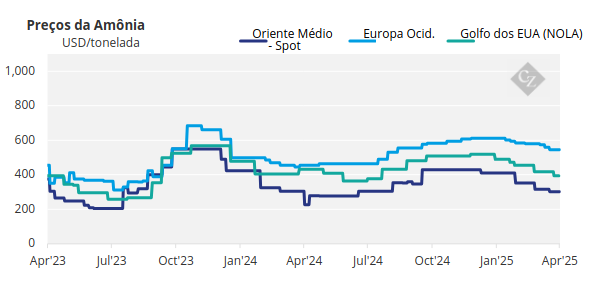

Mercados de Amônia Apresentam um Potencial de Alta Limitad

Os mercados de amônia, enquanto isso, mostram um potencial de alta limitado. A oferta continua saudável e a demanda está fraca tanto a leste quanto a oeste de Suez. Toda a atenção estava voltada para os EUA esta semana, quando o presidente Trump anunciou tarifas de importação abrangentes sobre produtos que entram no país, incluindo uma taxa de 10% sobre importações de Trinidad, que forneceu 42% do total de 2,07 milhões de toneladas das necessidades de importação de amônia dos EUA em 2024. Isso deve facilitar um impacto direto nos preços domésticos, embora seja provável que os fornecedores repassem esses custos aos usuários finais na forma de produtos acabados.

O fornecimento do Golfo dos EUA continua forte, embora haja relatos de mais problemas de produção na unidade de amônia da Costa do Golfo (GCA) de 1,3 milhões de toneladas/ano no Texas, que finalmente carregou sua primeira carga de exportação na semana passada após anos de atraso.

O aumento dos preços globais permanece limitado, embora as tarifas dos EUA sobre as importações de amônia de Trinidad possam gerar algum suporte para os valores internos na América do Norte.