Pontos Principais

As UKAs (licenças de emissão de carbono no Reino Unido) têm vivenciado uma volatilidade de preços significativa. Consultas governamentais sobre potenciais reformas, incluindo um Mecanismo de Ajuste de Fornecimento, e especulações sobre vincular o ETS (Esquema de Comércio de Emissões) do Reino Unido ao mercado da UE aumentaram a imprevisibilidade do mercado. Apesar desses desenvolvimentos, as UKAs continuam a ser negociadas com desconto em comparação com suas contrapartes europeias.

UKAs Continuam Apresentando Volatilidade

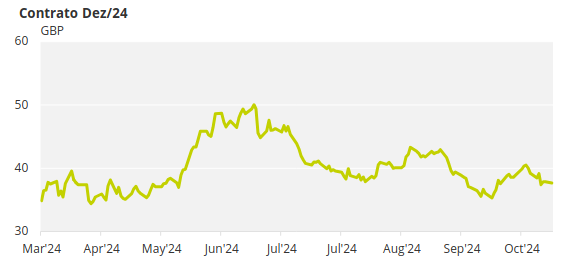

As licenças de carbono do Reino Unido sofreram algumas das maiores oscilações de preço no ano passado, com os preços futuros de dezembro variando de uma baixa histórica de GBP 31,10/tonelada no início deste ano, para um pouco mais de GBP 50/tonelada no verão passado.

Fonte: ICE

A tendência tem sido em grande parte uma diminuição ao longo do tempo, dando às UKAs um preço médio de liquidação nos últimos doze meses de GBP 39,63/tonelada, em comparação com GBP 46,69/tonelada no ano entre março de 2023 e março de 2024.

Os preços também vivenciaram uma quantidade razoável de volatilidade nos últimos dois anos. As UKAs saltaram até 50% entre setembro e outubro de 2023 e também oscilaram até 25% em períodos de um mês desde então.

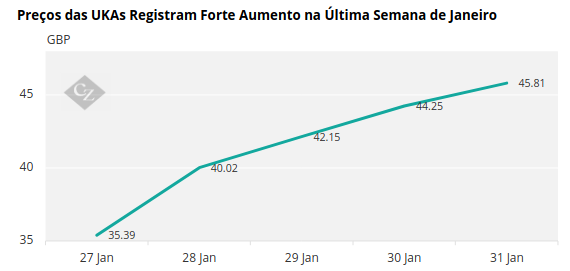

O exemplo mais recente ocorreu na semana de 27 a 31 de janeiro, quando os preços futuros das UKAs para dezembro de 2025 subiram mais de 30%.

Fonte: ICE

Esta volatilidade deve-se principalmente à incerteza contínua sobre a forma futura do mercado.

Consultas Governamentais Impactam o ETS do Reino Unido

Desde meados de 2023, o governo do Reino Unido lançou nada menos que 14 consultas separadas sobre potenciais reformas tanto no mercado como em outras áreas da política climática que podem impactar o ETS do Reino Unido.

Alguns dos resultados já levaram a mudanças. Por exemplo, uma consulta de março de 2022 sobre o “Desenvolvimento do Esquema de Comércio de Emissões do Reino Unido” levou à decisão de distribuir 53,5 milhões de UKAs adicionais ao mercado em um esforço para suavizar a transição para preços mais altos à medida que a oferta do mercado se limitava.

Algumas dessas consultas são criticamente importantes para a direção futura dos preços. Por exemplo, uma consulta sobre “Política de Mercados Futuros” é amplamente vista como a fonte mais importante de mudanças potenciais, pois contém uma recomendação para implementar um Mecanismo de Ajuste de Fornecimento (SAM).

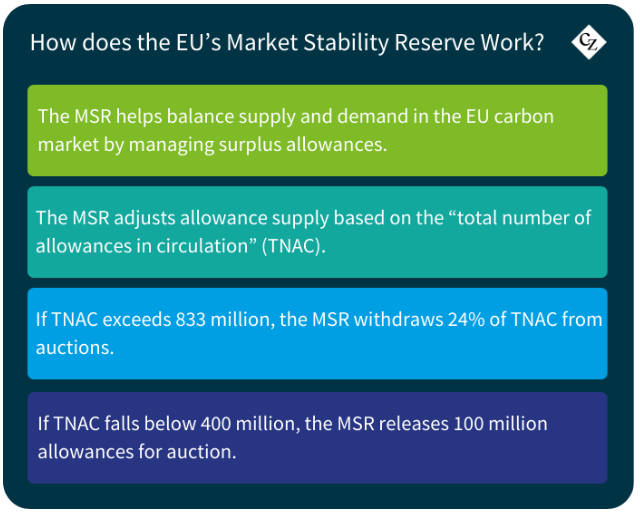

É provável que o SAM seja muito semelhante em suas funções à Reserva de Estabilidade de Mercado (MSR) do ETS da UE, que remove uma parte pré-determinada do excedente de mercado calculado todos os anos até que a oferta total caia abaixo de um limite superior, atualmente definido em 833 milhões de toneladas.

A MSR também está habilitada a injetar licenças adicionais da UE no mercado, caso a oferta caia abaixo de um limite inferior (atualmente 400 milhões de toneladas).

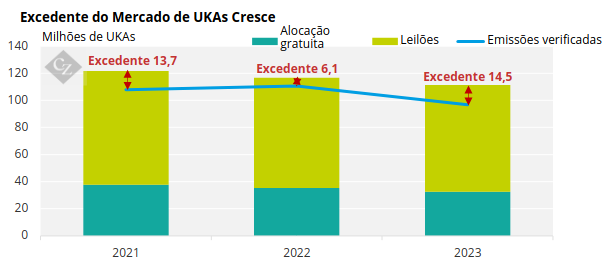

O ETS do Reino Unido demonstrou um excedente de oferta sobre a demanda em cada um dos anos em que operou, de 18 milhões de UKAs em 2021 para um total de 47,3 milhões em 2023. Os dados para 2024 serão publicados ainda este ano.

Fonte: GOV.UK

A implementação de um SAM no Reino Unido provavelmente absorveria parte ou a maior parte do excedente anual para garantir que houvesse sempre uma restrição comparativa da oferta que levaria a um preço do carbono suficientemente alto para encorajar o investimento em alternativas de baixo carbono.

A perspectiva da introdução deste mecanismo encorajou investidores especulativos a construir posições longas em antecipação ao mesmo tipo de aumento de preço que acompanhou a aprovação do MSR da UE. Os preços das EUAs quase dobraram para EUR 25/tonelada em 2018 e saltaram de EUR 33/tonelada para mais de EUR 80/tonelada em 2021, quando o mecanismo entrou em operação.

Outras consultas governamentais abrangem questões como a extensão do ETS do Reino Unido para além de 2030, alterações ao cálculo da alocação gratuita de UKAs, incluindo o transporte marítimo no sistema, a extensão do ETS para incluir o setor dos resíduos e a integração das remoções de gases de efeito estufa no ETS do Reino Unido.

Cada uma dessas mudanças provavelmente traria demanda adicional ao mercado, que por sua vez seria abordada por um aumento correspondente (ou próximo) na oferta. No entanto, o atraso nessas consultas dando origem a propostas concretas ou emendas ao mercado desgastou muito do otimismo do mercado.

Vinculação do ETS do Reino Unido à UE Domina o Mercado

Mais recentemente, porém, a especulação sobre se o Reino Unido iniciará negociações para vincular seu ETS ao mercado europeu passou a dominar a conversa do mercado. Duas vezes já em 2025, notícias surgiram sugerindo que o Reino Unido está interessado em agendar discussões sobre a vinculação do mercado, levando a saltos significativos de preços.

A vinculação do mercado foi contemplada como parte do Acordo de Comércio e Cooperação assinado entre o Reino Unido e a UE como parte das negociações do Brexit, mas as discussões ainda não ocorreram. Em janeiro, a mídia relatou que o primeiro-ministro do Reino Unido, Sir Keir Starmer, havia pedido para adicionar o assunto à agenda de uma cúpula de líderes a ser realizada na primavera, e os preços dispararam de GBP 35/tonelada para GBP 45/tonelada em uma semana.

Ainda é uma questão em aberto se estas discussões ocorrerão em um futuro próximo, mas os requisitos técnicos para alinhar o mercado do Reino Unido com o sistema da UE podem não ser particularmente onerosos, já vez que o sistema autônomo do Reino Unido nasceu da sua adesão ao ETS da UE.

Além disso, o Reino Unido comercializa gás e eletricidade diariamente com a UE, e há uma grande vantagem lógica em trazer o comércio de carbono para uma estrutura semelhante. No entanto, os desafios políticos de vincular o sistema do Reino Unido ao da Europa podem ser mais difíceis de superar. O ETS da UE está sob a jurisdição do Tribunal de Justiça Europeu, e ter o comércio de emissões do Reino Unido exposto a um tribunal não-britânico pode ser difícil para o governo aceitar.

Mas até que haja progressos concretos, seja na regulamentação doméstica ou nas discussões sobre a vinculação do mercado, a maioria dos especialistas concorda que as licenças de carbono do Reino Unido continuarão a ser negociadas com um desconto significativo em relação às suas contrapartes europeias.