Pontos Principais

O milho perdeu todos os ganhos das semanas anteriores devido ao forte progresso do plantio nos EUA. O milho europeu subiu enquanto o trigo teve uma semana negativa em todos os mercados. O clima continua influenciando o mercado.

O milho dos EUA parece bom com a melhoria das condições. Há uma imagem mais clara das consequências dos danos causados pelas inundações à colheita brasileira, então isso está agora contabilizado. Mais uma semana de bons progressos nos EUA poderá colocar alguma pressão sobre o milho de Chicago.

Mas os pontos de interrogação remanescentes sobre a produção de trigo russa e ucraniana poderão continuar a apoiar o trigo europeu. Esperamos alguma consolidação e volatilidade.

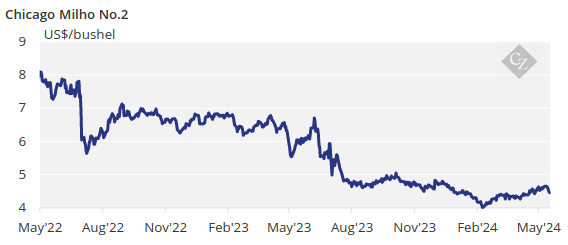

Não há alteração em nossa previsão de milho de Chicago para a safra 2023/24 (setembro/agosto) para cima, para uma média de US$ 4,60/bushel. O preço médio desde 1º de setembro está em US$ 4,55/bushel.

Milho Diverge Na Europa E Em Chicago

O milho em Chicago começou e terminou a semana negativo logo após a publicação do relatório de progresso da safra dos EUA mostrando outra grande recuperação no plantio de milho. Embora o ritmo ainda esteja atrás do ano passado, permanece acima da média de cinco anos e eliminou qualquer prémio de risco resultante do atraso na plantação.

Os mercados europeus não seguiram Chicago porque ainda existem riscos de abastecimento. As condições úmidas na Europa estão prejudicando a qualidade do trigo e abrandando o ritmo de plantação de milho. Os danos causados pelas geadas na Rússia e na Ucrânia ainda são desconhecidos em termos de produção.

O impacto das cheias no Sul do Brasil está começando a provocar revisões em baixa nas previsões de colheitas. A Datagro reduziu na semana passada a produção de soja para 147,6 milhões de toneladas, de 147,9 milhões de toneladas, e a produção de milho para 114,4 milhões de toneladas, de 136,5 milhões de toneladas no ano passado.

O milho dos EUA está 83% plantado, acima dos 70% da semana anterior e contra 89% no ano passado e a média de cinco anos de 82%. As áreas de milho que sofreram seca caíram para 5% na semana passada – ou 5 pontos abaixo semana após semana. A colheita do milho Safrinha no Brasil foi concluída em 1,1%, enquanto a primeira colheita de milho está 78,4% concluída contra 81,8% no ano passado.

O plantio de milho russo está 88,7% concluído, um pouco acima do ano passado. O plantio de milho ucraniano já terminou. O milho francês está 85% plantado, atrás dos 97% registrados no ano passado e contra a média de cinco anos de 98%. A condição do milho francês foi 81% boa ou excelente contra 92% no ano passado.

Rússia-Ucrânia Pesam Trigo

No que diz respeito ao trigo, ainda há muita incerteza em torno da extensão dos danos na Rússia e na Ucrânia, com algumas vozes a afirmarem que poderíamos ver menos de 80 milhões de toneladas de trigo provenientes da Rússia, em comparação com 104 milhões de toneladas no ano passado.

Não é apenas o dano causado pela geada que deve ser considerado, mas agora há um clima quente e seco, que novamente ameaça o último estágio de desenvolvimento das culturas.

A condição do trigo nos EUA foi 48% boa ou excelente, queda de 1 ponto semana após semana e contra 34% no ano passado. As áreas sob condições de seca permaneceram inalteradas em 25%. A condição do trigo francês foi 61% boa ou excelente, ou dois pontos abaixo semana após semana e significativamente abaixo dos 91% registrados no ano passado.

O clima continua influenciando o mercado. No quesito clima, o tempo seco finalmente chega ao Sul do Brasil junto com o frio. A Argentina também deverá estar seca. Espera-se que os EUA tenham temperaturas mais altas do que a média, juntamente com chuvas médias. Na Europa, a França espera novamente tempo seco, enquanto a Alemanha continuará a receber chuvas.