Esta atualização é feita por Sosland Publishing’s Sweetener Report. Para mais informações e detalhes de inscrição, CLIQUE AQUI.

Pontos Principais

O mercado de açúcar à vista esteve tranquilo esta semana. Os compradores atrasaram os contratos de 2025-26 devido a suprimentos amplos e expectativas de preços mais baixos. A alta previsão da produção de açúcar de beterraba do USDA (Departamento de Agricultura dos Estados Unidos) para 2024-25 levantou dúvidas, e a fraca demanda foi impactada por fatores como os medicamentos GLP-1.

Um Tranquilo Mercado de Açúcar À Vista

O mercado de açúcar à vista esteve tranquilo durante a semana que terminou em 17 de janeiro. Os compradores não estavam com pressa para começar os contratos para 2025-26, em meio a indicações de suprimentos amplos e esperanças de preços mais fracos, alimentados em parte pela queda dos preços futuros do açúcar bruto.

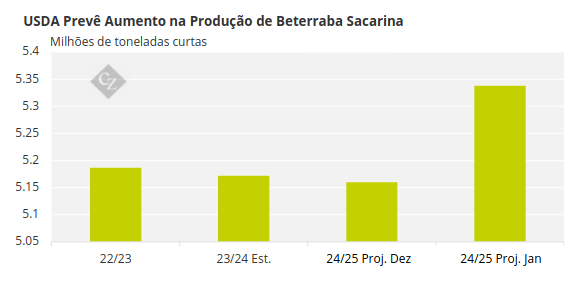

O mercado tem vivenciado uma onda de notícias pessimistas. Em seu último relatório WASDE (Estimativas de Oferta e Demanda Agrícola Mundial) publicado em 10 de janeiro, o USDA previu uma produção recorde de açúcar de beterraba e açúcar total nos EUA para 2024-25, embora muitos duvidem da projeção do açúcar de beterraba.

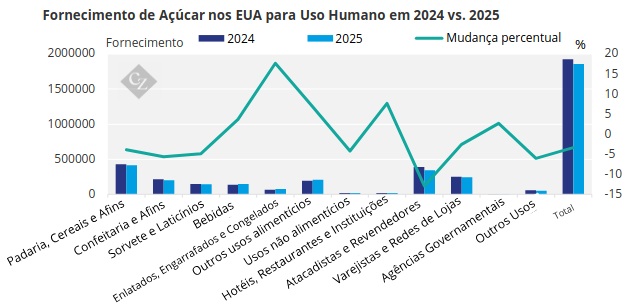

O USDA também publicou seu relatório Sweetener Market Data (Dados do Mercado de Adoçante) em 10 de janeiro, que mostrou que o fornecimento de açúcar para uso humano em novembro melhorou em comparação a outubro, mas permaneceu negativo nos dois primeiros meses do ano comercial. Vários relatórios destacaram o impacto negativo dos medicamentos para perda de peso GLP-1 no consumo e gastos com alimentos.

Fonte: USDA

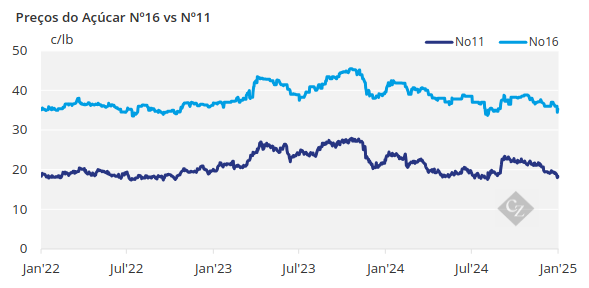

A FDA divulgou seu plano para rotulagem frontal da embalagem, que inclui açúcares adicionados. Além disso, os preços futuros do Açúcar Nº16 e Nº11 caíram de forma acentuada, com o Nº11 pressionado pela melhora das perspectivas de fornecimento global de açúcar.

A maioria dos processadores de beterraba ainda tem açúcar da safra de 2024 para vender para uso em 2025 e estão encontrando dificuldades nas vendas, pois os compradores estão bem abastecidos ou esperando por preços mais baixos. Uma grande safra de beterraba com bom teor de açúcar resultou em suprimentos maiores do que o esperado em muitos casos.

Muitos no comércio acreditam que a previsão de 5,338 milhões de toneladas curtas (4,82 milhões de toneladas) de açúcar de beterraba do USDA para 2024-25 é muito alta. Apenas uma vez na história a produção de açúcar de beterraba nos EUA excedeu 5,2 milhões de toneladas curtas (2017-18). O USDA cita problemas de qualidade com as pilhas de beterraba em Michigan e a necessidade das pilhas de beterraba ao ar livre no Vale do Rio Vermelho permanecerem congeladas por mais tempo na primavera devido à grande safra.

Incerteza em Relação aos Contratos de 2025-26

Há também um debate sobre estimativas e previsões do USDA sobre o fornecimento e o uso de açúcar. A previsão da demanda foi complicada por novos dados que mostram um impacto crescente dos medicamentos para perda de peso GLP-1. O fornecimento de açúcar para consumo humano diminuiu por dois anos consecutivos, apesar do pequeno aumento típico impulsionado pelo crescimento populacional.

O excesso de açúcar para venda em 2025 preparou o cenário para compradores que buscam preços mais baixos para 2026. Pouco, se algum, negócio foi feito até o momento para o próximo ano, embora as solicitações devam aumentar à medida que o Colóquio Internacional de Adoçantes se aproxima, programado para 23 a 26 de fevereiro.

Embora os comerciantes antecipem muitas negociações durante o Colóquio, espera-se que a maioria das vendas se desenvolva nas semanas seguintes, já que os usuários não parecem ter pressa em comprar.

Os vendedores de açúcar de beterraba parecem estar mantendo os preços de oferta para 2025-26 próximos aos níveis de 2024-25, com a área cultivável de beterraba de 2025 ainda a ser determinada e o corte da safra de 2024 ainda em andamento.

O mercado de adoçantes de milho esteve tranquilo após os contratos para 2025 serem concluídos no final de 2024, com preços estáveis ou mais baixos.