Pontos Principais

O forte fornecimento da Nova Zelândia continua; a FMD (febre aftosa) interrompe as exportações alemãs e a dinâmica de preços intra-UE. O clima quente e os suplementos impulsionam os fluxos da Nova Zelândia. O leite alemão responde por 22% da produção da UE, com efeitos cascata que provavelmente impulsionarão os preços não alemães da UE. Os preços da manteiga permanecem sob escrutínio à medida que as mudanças globais se desenrolam.

O Fornecimento da Nova Zelândia Continua Forte

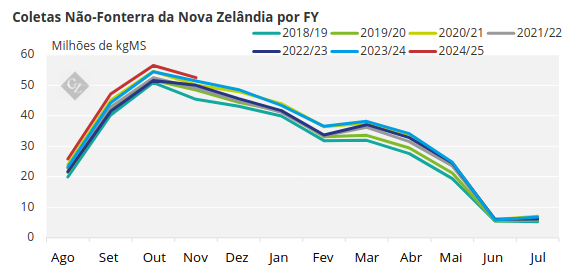

As coletas de leite de outubro na Nova Zelândia aumentaram 2,7% YoY (ano a ano) para 245,8 milhões de kgMS, colocando a temporada em quarto lugar em coletas anuais de todos os tempos.

Com base nos 1.498 milhões de kgMS da Fonterra, acreditamos que houve um aumento de 2,9% ano a ano em novembro, provavelmente com as coletas da Ilha Norte impulsionando esses ganhos. O grupo não-Fonterra então aumentou 2,1% ano a ano, continuando seu crescimento sólido e mantendo uma participação de mercado de 21,3% para o ano inteiro da Fonterra até o momento.

A concorrência está se intensificando, com um processador divulgando o produto de um rival para clientes multinacionais, sugerindo uma aquisição de ativos esperada este ano.

A chuva foi alta na Ilha Sul e no leste da Ilha Norte, enquanto o centro e o oeste da Ilha Norte permaneceram mais secos. Isso se reflete nos dados de Umidade do Solo da NIWA, destacando que Waikato continua sendo a “região de risco” nesta temporada. Ironicamente, este também é o principal centro de concorrência pelo fornecimento de leite.

As temperaturas em dezembro de 2024 continuaram mais quentes na Nova Zelândia, 1,5°C acima da média de 30 anos. Condições quentes, chuvas geralmente boas e altos preços do leite (resultando em altas compras de suplementos) são responsáveis pela força dos fluxos de leite que estão sendo observados.

Juntando tudo isso, minha expectativa é que veremos a produção de leite de dezembro de 2024 próxima de +2,6% ano a ano para um total de aproximadamente 231 milhões de kgMS. Deve haver bastante Leite em Pó Integral disponível em breve.

Surto de Febre Aftosa (“FMD”) na Alemanha

Após o primeiro caso de febre aftosa detectado na Alemanha em 10 de janeiro, o Reino Unido, a Coreia do Sul e o México foram rápidos em promulgar uma proibição de importações de produtos lácteos alemães. O que é mais importante observar é que os Certificados Veterinários para exportações de fora da UE estão suspensos até que a Alemanha recupere seu status de “livre de febre aftosa” da Organização Mundial de Saúde Animal (veja o Capítulo 8.8 aqui para detalhes específicos sobre os cronogramas para a Alemanha recuperar esse status).

Isso afetará negativamente todos os preços da UE ou apenas os produtos alemães? É mais provável que seja pessimista apenas para os preços alemães. A perspectiva para outros produtos de origem da UE é menos clara. Eu diria que provavelmente é otimista para essas outras origens da UE.

Por que otimista? Bem, a Alemanha é responsável por 22% de toda a produção de leite da UE, então, se ela não puder exportar, devemos presumir que sua participação no comércio intra-UE aumentará substancialmente, enquanto os outros estados-membros compensam a lentidão nas exportações. O período de transição imediata das origens alemãs para as alternativas da UE é onde uma limitação de mercado e, portanto, um aumento de preço são mais prováveis de serem sentidos – desde que os compradores de produtos não alemães da UE permaneçam confiantes de que o vírus não se espalhe além das fronteiras da Alemanha.

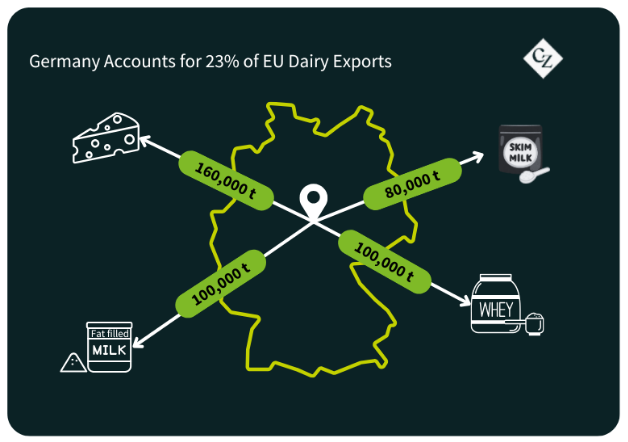

A Alemanha é responsável por aproximadamente 23% de todas as exportações de laticínios da UE. Fora da UE, a Alemanha geralmente exporta cerca de 160.000 toneladas de queijo (especialmente para o Reino Unido e Japão), 80.000 toneladas de SMP – leite em pó desnatado (especialmente para o Egito, Vietnã, Arábia Saudita e Omã), 100.000 toneladas de FFMP – leite em pó integral (especialmente para o Reino Unido e Nigéria) e 100.000 toneladas de soro de leite em pó e WPC – concentrado de soro de leite (especialmente para a China, Indonésia e Malásia).

O receio em relação aos produtos alemães dentro da UE pode levar ao aumento do processamento do leite alemão em commodities armazenáveis enquanto o mercado aguarda clareza. Se esses produtos não puderem ser exportados, isso criará um excesso na Alemanha e essencialmente removerá a produção de leite do sistema global. Tudo isso em um momento em que os fluxos de leite na Alemanha estão aumentando rapidamente em direção ao pico, tendo finalmente alcançado o ano anterior a partir da semana 50 em 2024.

No mês passado, já notávamos que o teor de gordura do leite alemão e o tamanho do rebanho caíram significativamente em 2024, impactando diretamente a disponibilidade de manteiga. Perguntamos se a queda de preço esperada para a manteiga seria tão acentuada/em breve? O surto de febre aftosa pode estabilizar inesperadamente os preços da manteiga alemã, com potenciais efeitos cascata em todo o mercado de manteiga da UE.

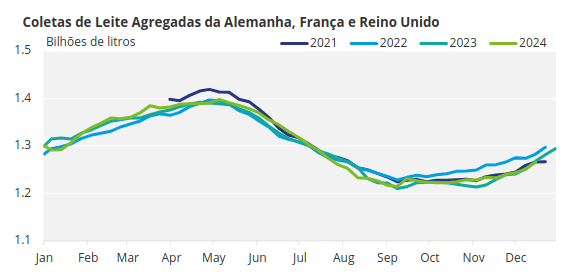

As coletas de leite nos principais países produtores, Alemanha, Reino Unido e França, fecham o ano com um aumento acumulado de 0,19% em 2024, de acordo com nossos cálculos. As coletas agregadas da semana 51 caíram apenas 0,15% em todo o grupo. As coletas no Reino Unido decolaram em setembro e impulsionaram o resultado relativamente estável para o grupo.

A UE em geral aumentou 0,6% nas coletas de leite até novembro de 2024.

Mercado de Laticínios em Outros Lugares

O presidente Trump toma posse na próxima semana e o mundo estará observando seus primeiros movimentos de perto. Quaisquer tarifas implementadas provavelmente impactarão ainda mais o mercado de laticínios.

A Fonterra adicionou 2.395 toneladas de AMF (gordura anidra do leite) aos seus volumes de oferta de GDT de 12 meses, com volumes de oferta historicamente significativos chegando em eventos de fevereiro, março e abril. Por outro lado, como já indicamos várias vezes, os volumes de oferta de manteiga de março são minúsculos – a posição aberta GX-NZX já está acima de 90% disso. Sou um pouco contrário à visão global e acho que podemos ver uma força sustentada nos preços globais da manteiga no futuro.

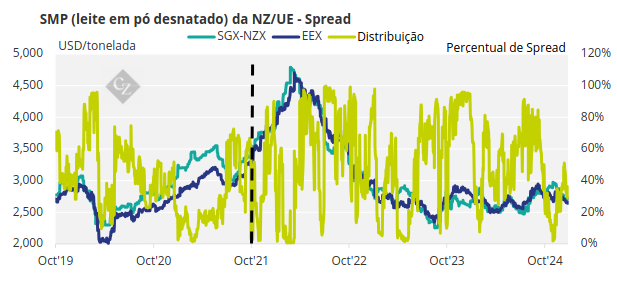

O spread de SMP da UE/Nova Zelândia está atualmente no 29º percentual, com o produto de origem da UE com desconto em relação à Nova Zelândia. A linha pontilhada no gráfico abaixo representa a mudança nos spreads pós-COVID que discutimos anteriormente. Dado que o acordo EEX inclui preços de SMP alemães, eu esperaria uma ampliação de curto prazo desse spread (mesmo com a forte produção da Nova Zelândia).