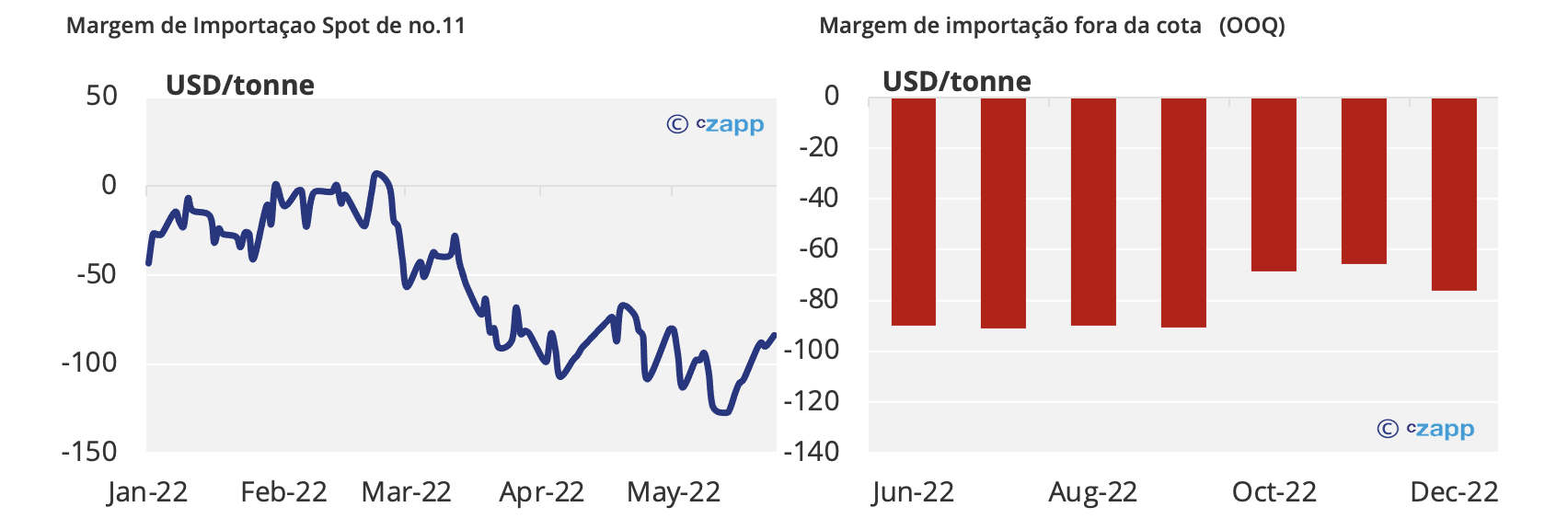

Nos últimos 3 meses, a margem de importação de açúcar bruto fora de cota (OOQ) tem ficado negativa. Apesar disso, achamos que cerca de 2 mmt da demanda chinesa foi atendida até agora em 2022 – em momentos em que o No.11 caiu para o limite inferior de onde tem permanecido (cerca de 18c/lb).

A margem negativa se deve ao excesso de açúcar no mercado doméstico, à depreciação do yuan e à pouca demanda por causa de repetidos surtos e bloqueios por conta da COVID. A margem melhorou recentemente dos mínimos de -127 USD/tonelada em 16 de maio para cerca de -80 USD/tonelada, devido ao leve enfraquecimento das restrições contra a COVID e medidas governamentais para estimular o consumo doméstico.

Ainda assim, é muito baixo para as refinarias precificarem sua demanda de açúcar bruto nos preços atuais; seu break-even está em torno de 18,5c/lb.

Apesar disso, acreditamos que as refinarias procurarão usar integralmente suas Licenças Automáticas de Importação (AILs) mesmo com uma pequena perda, para que sua alocação para 2023 não seja reduzida. As refinarias que não usaram sua alocação total em 2021 receberam uma alocação menor em 2022. Essas licenças geralmente são anuais, o que significa que achamos que as refinarias podem adiar o saldo de sua demanda (1 milhões de toneladas) até o quarto trimestre caso as margens não aumentarem.