Pontos Principais

O silêncio da Índia sobre a licitação de ureia fez com que os preços caíssem esta semana. Os preços do fosfato processado permanecem firmes devido à oferta limitada, com o preço do MAP do Brasil atingindo seu nível mais alto desde março de 2023. Os preços do potássio estão lentos no Brasil e no Sudeste Asiático, enquanto os preços domésticos na China estão aumentando.

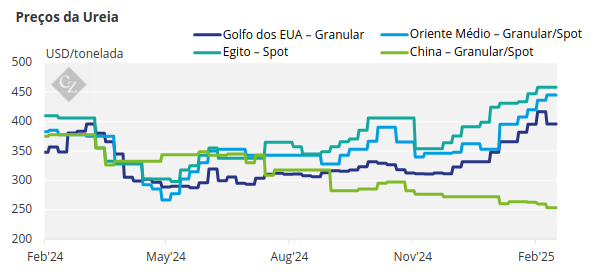

Preços da Ureia nos EUA e no Oriente Médio Caem

O mercado internacional de ureia está ficando assustado pelo silêncio da Índia em relação a uma esperada licitação de compra de ureia. A Índia pode se dar ao luxo de esperar, já que março e abril são meses de baixo consumo, o que significa que a produção doméstica excederá a demanda. Combinado com a demanda fraca nos EUA, Europa e Brasil, os preços globais da ureia estão diminuindo em todos os setores, com movimento descendente significativo nos EUA/NOLA.

Os preços caíram para uma média de USD 370 FOB/tonelada curta em abril e para uma média de USD 380 FOB/tonelada curta em abril. O valor de março-abril no Egito foi negociado várias vezes a USD 405/tonelada FOB, mas os produtores egípcios continuam tentando um valor de USD 460/tonelada FOB, evidentemente com pouco, ou nenhum, sucesso.

Os preços do Oriente Médio parecem estar em todo lugar, com baixas relatadas pelos comerciantes em USD 400/tonelada FOB e altas indicadas por produtores atingindo até USD 440/tonelada FOB. Os preços da ureia granulada e comprimida do Báltico caíram em uma média de USD 10-15/tonelada na semana passada devido aos preços mais baixos na América do Sul e ao aumento das taxas de frete.

Os produtores iranianos de ureia aparentemente venderam duas parcelas de 30.000 toneladas de ureia granulada a USD 383,50/tonelada FOB, com uma carga supostamente destinada à Tailândia. As taxas operacionais no Irã têm sido baixas ou inexistentes devido às restrições de gás para a indústria de fertilizantes, priorizando o aquecimento de residências e outros usos industriais.

Na Indonésia, uma licitação de ureia realizada pela Pupuk Indonesia para 45.000 toneladas de ureia granulada para embarque em março foi aparentemente repassada, com o lance mais alto em torno de USD 410/tonelada FOB versus o preço mínimo do produtor, estimado em aproximadamente USD 430/tonelada FOB.

A Índia ainda não anunciou uma licitação de ureia, mas o mercado antecipa um anúncio no início de março para embarques a partir da segunda quinzena de março. Os produtores chineses continuam afetados pelas rígidas regras e regulamentações de exportação do governo, embora o mercado espere que a China retome as exportações em algum momento em abril.

No entanto, isso pode se estender até a conclusão da demanda chinesa de primavera e verão em junho. Do lado da demanda, os agricultores australianos enfrentam escolhas difíceis, e suas compras podem ser adiadas por algumas semanas até maio. Da mesma forma, a atividade de compras da Tailândia será retomada após o festival anual da água em meados de abril.

Grandes compras no Brasil ainda estão a meses de distância, com o preço CFR atual indicado em aproximadamente USD 420-425/tonelada CFR. A perspectiva para os preços da ureia é de baixa, e a cada semana que a Índia adia seu anúncio de licitação, a pressão sobre os preços se intensificará, com os produtores em estado de negação.

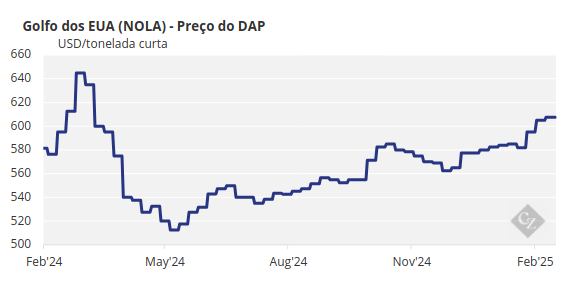

O MAP Russo Atinge o Maior Preço Desde Março de 2023

Em relação ao fosfato processado, o Brasil ganhou vida, com os preços do MAP (fosfato monoamônico) se firmando em USD 5/tonelada após meses de estabilidade em USD 630-635/tonelada CFR. Diz-se que uma carga de MAP russo foi vendida na faixa de USD 635-641/tonelada CFR, marcando o maior preço avaliado desde o início de março de 2023.

Espera-se agora que a China entre no mercado em abril/maio com quantidades de exportação de DAP/MAP, com a indicação de preço atual em USD 650/tonelada FOB para o DAP (fosfato diamônico). No entanto, embora esse preço possa ser alcançado no Sudeste Asiático para volumes menores, os principais mercados que exigem grandes cargas antecipam preços em torno de USD 620-630/tonelada.

A EABC da Etiópia ainda não apresentou nenhuma resposta aos participantes da licitação de compra de 20 de fevereiro para até 540.390 toneladas de DAP para carregamento de março a maio, e as expectativas são de que a EABC faça uma nova licitação para vários lotes.

Tanto a Índia como o Paquistão parecem estar ‘segurando’ as compras de DAP — o Paquistão devido ao clima desfavorável e à economia agrícola, com os comerciantes incapazes de garantir margens aos preços internacionais atuais.

A perspectiva para os preços do fosfato processado permanece de neutra a firme devido à oferta limitada.

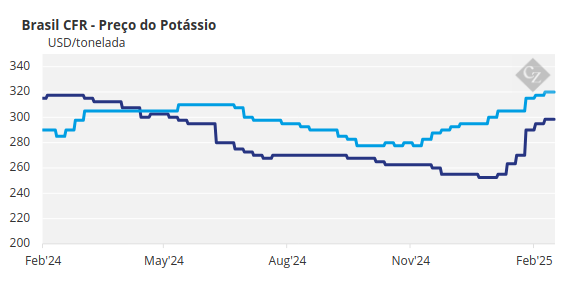

Mercado de Potássio do Brasil Permanece Lento

Os preços do potássio aumentaram na China e no noroeste da Europa esta semana, enquanto os mercados do Sudeste Asiático e do Brasil permaneceram lentos, e a Rússia considera cotas de exportação.

Na China, os preços domésticos do potássio subiram para uma média de RMB 3.200/tonelada (USD 441/tonelada) FCA, o maior desde maio de 2023. A forte demanda por aplicação na primavera e as remessas limitadas de novos produtos apoiaram esses aumentos de preços, aumentando as preocupações do governo.

Com os preços subindo mais rápido do que o esperado, os importadores chineses podem precisar liquidar os contratos de potássio de 2025 antes do previsto. Enquanto isso, os três maiores importadores foram instruídos a liberar as reservas de potássio em 24 de fevereiro.

O mercado do Sudeste Asiático esteve em modo de espera esta semana, já que a Pupuk Indonesia ainda não concedeu suas licitações de gMOP e sMOP. Ambas as licitações receberam ofertas na semana passada, mas nenhuma concessão foi confirmada. Os fornecedores estão esperando que os níveis de preços surjam antes de prosseguir com as vendas, esperando que ofertas maiores apoiem o mercado nos próximos meses.

Os preços padrão se mantiveram estáveis em torno de USD 310/tonelada CFR, com gMOP em USD 335/tonelada CFR. O mercado brasileiro permaneceu lento esta semana, com preços estáveis em USD 320/tonelada CFR e transações spot limitadas.

As ofertas de abril subiram para USD 325-340/tonelada CFR, mas as vendas estão lentas, pois produtores e compradores esperam aumentos de preços, com alguns esperando USD 360/tonelada CFR até junho. Ainda assim, espera-se que a demanda na região permaneça calma nas próximas semanas. Em outras notícias, a Rússia está considerando restrições não tarifárias às exportações de potássio a partir do segundo trimestre de 2025, com planos para cotas de exportação para garantir fornecimento doméstico suficiente para a produção complexa de fertilizantes.

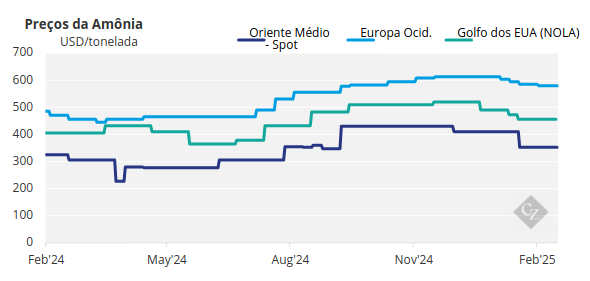

Os Preços da Amônia Enfraquecem Mais a Leste de Suez

Os preços da amônia nos mercados a leste de Suez continuou a cair esta semana, com muito pouco aumento visto durante fevereiro. A rede de apoio contínuo vista no noroeste da Europa permaneceu intacta, embora as notícias de novos declínios em Tampa para março e queda nos preços do gás natural devam começar a corroer qualquer estabilidade restante no oeste.

Yara e Mosaic concordaram com o contrato de Tampa para carregamentos de amônia em março a USD 460/tonelada CFR, queda de USD 40/tonelada em relação ao acordo do mês anterior de USD 500/tonelada CFR. O preço de Tampa agora caiu em USD 110/tonelada desde dezembro de 2024, quando o acordo foi de USD 570/tonelada CFR.

Os preços parecem estar sujeitos a mais pressão em março, particularmente a leste de Suez. Os preços no oeste — especificamente no noroeste da Europa — desfrutaram de um grau parcial de suporte até fevereiro, embora isso pareça improvável de se manter por muito mais tempo.