Pontos Principais

Os preços da ureia estão subindo, mas não está claro por quanto tempo ou quão alto subirão, com as exportações chinesas ausentes. Os preços do fosfato permanecem estáveis, pois o fornecimento restrito é equilibrado pela demanda limitada. Os preços do potássio nos EUA devem subir devido às tarifas propostas de 25%, enquanto a oferta de amônia excede a demanda, criando uma perspectiva de baixa.

Tarifas da UE Atrapalham o Mercado de Fertilizantes

A Comissão Europeia anunciou tarifas de importação propostas para todos os fertilizantes russos e bielorrussos, exceto para amônia. Se aprovadas pelo Conselho Europeu, essas tarifas serão introduzidas em 1º de julho de 2025, com aumentos anuais começando em EUR 40-45/tonelada, atingindo entre EUR 315/tonelada e EUR 430/tonelada até 2028, além do imposto de 6,5% já aplicado.

No período de janeiro a outubro de 2024, os 27 estados da UE importaram 1,8 milhões de toneladas de DAP (fosfato diamônico), MAP (fosfato monoamônico), NPK (nitrogênio-fosfato-potássio) e NPS (fosfato-enxofre) da Rússia, representando 25% do total de 7,4 milhões de toneladas importadas.

O consenso geral é que os fluxos comerciais mudarão, com mais produtos da OCP Marrocos a caminho da Europa, enquanto os fertilizantes russos precisarão encontrar mercados alternativos. Isso pode levar ao aumento das importações de ureia do Oriente Médio e de outras fontes.

Como resultado, espera-se que os preços dos fertilizantes subam, colocando pressão financeira adicional sobre os agricultores europeus. Empresas como a Yara, que vende cerca de 10% de sua produção de ureia na Europa, além de 80% de sua produção de nitrato na Europa, agora terão uma carteira de pedidos aberta com preços mais altos.

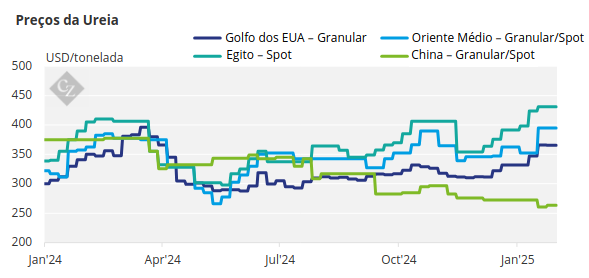

A Índia Encontra Dificuldades para Garantir a Tonelagem de Ureia

Os preços globais da ureia continuam a subir, levando os produtores a hesitar em participar da mais recente licitação de ureia na Índia, que solicitou embarques até 5 de março. Como resultado, o agente de compras da Índia, RCF, está atualmente garantindo apenas 558.000 toneladas, bem abaixo do volume desejado de 1,5 milhão de toneladas.

Esta é a segunda vez que a licitação de ureia da Índia não conseguiu garantir a tonelagem desejada, já que a licitação de dezembro resultou em apenas 187.000 toneladas sendo garantidas. A questão agora é se e quando a Índia tentará garantir volumes adicionais, com alguns sugerindo outra licitação para embarques em março ou abril.

A descoberta de preço na licitação resultou nos preços mais baixos para a Costa Oeste a USD 422/tonelada CFR e para a Costa Leste a USD 427/tonelada CFR. A maioria das ofertas, no entanto, foi significativamente mais alta do que esses preços, então a equiparação de preços não foi uma opção para a maioria das ofertas.

Embora estes preços sejam cerca de 50 USD/tonelada mais altos do que os preços de licitação de Dezembro, os produtores e comerciantes estão à espera de preços ainda mais altos em um futuro próximo.

O preço FOB atual no Oriente Médio é de USD 415/tonelada, com expectativas de novos aumentos de preço. O Egito atingiu USD 435/tonelada, e o Irã atingiu USD 365/tonelada FOB para embarques em março. Produtores no Sudeste Asiático também estão garantindo preços de USD 415/tonelada ou mais, com uma carga de Ca Mau, Vietnã, aparentemente vendida a esse preço.

O estoque de fábrica na China é relatado como o mais alto de todos os tempos, com 1,6295 milhões de toneladas em comparação com o mesmo período no ano passado. O estoque do depósito atualmente está em 9.075 lotes, sugerindo um fornecimento de mercado relativamente suficiente, o que está pressionando os contratos futuros. Em resumo, as exportações chinesas de ureia parecem iminentes, mas a questão principal permanece: quando?

A Togliattiazot na Rússia atingiu uma produção recorde de ureia em 2024, chegando a 1,78 milhões de toneladas, incluindo sua nova instalação de ureia granulada de 800.000 toneladas. Esse desempenho permitiu que ela superasse a ACRON, que produziu 1,5 milhões de toneladas de ureia.

Em outro desenvolvimento relacionado, a China exportou um recorde de 17,1 milhões de toneladas de sulfato de amônio (SAM) em 2024, acima dos 11 milhões de toneladas do ano anterior. Os principais compradores incluíram o Brasil, que importou 6,27 milhões de toneladas para uso em misturas a granel combinadas com TSP (fosfato trissódico) para dar suporte à expansão da área de soja no Brasil. Outros compradores significativos incluíram Indonésia, Vietnã e Mianmar, todos os quais compraram mais de 1 milhão de toneladas, principalmente para uso em mineração.

A perspectiva para os preços da ureia continua otimista, pois não há indicação de que a China entrará no mercado de exportação em breve. Espera-se que a forte demanda da Austrália e da Tailândia nos próximos seis meses ajude a manter os preços altos. No entanto, alguns comerciantes estão hesitantes em assumir posições longas devido a preocupações de que a China possa entrar no mercado em março ou abril, o que pode pressionar os preços para baixo.

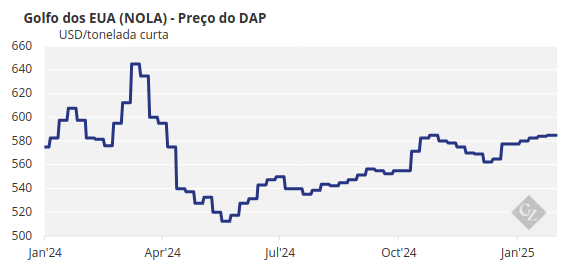

Preços do Fosfato Estáveis em Meio a Atividade Limitada

Os preços do fosfato processado estão se mantendo estáveis, apoiados pela demanda limitada e fornecimento restrito. A China não exporta desde dezembro de 2024, quando o governo implementou restrições de exportação para apoiar a redução dos preços domésticos.

Uma grande licitação de DAP na Etiópia, onde a China esperava entregar 400.000 toneladas, parece ter sido cancelada, com apenas algumas embarcações de 60.000 toneladas sendo entregues. A demanda por DAP no Paquistão continua moderada devido às condições de seca, preços desfavoráveis de safras e desafios em aumentar os preços do DAP para garantir margens. Ofertas de USD 645/tonelada CFR foram rejeitadas.

Outros mercados importantes também estão tranquilos, principalmente o Brasil, que está enfrentando questões de acessibilidade. Os preços do MAP no Brasil permanecem inalterados em USD 630-635/tonelada CFR, um nível que persiste há sete meses – desde julho de 2024. Os compradores brasileiros estão buscando produtos processados alternativos como NPK, NP, TSP e SSP para combater os altos preços do MAP.

Rumores de mercado também sugerem negociações em andamento entre a OCP do Marrocos e compradores indianos para garantir 2-3 milhões de toneladas de DAP. Essas negociações estão aparentemente paralisadas, com a OCP solicitando que cerca de 900.000 toneladas de TSP sejam incluídas no pacote. O que está claro é que a Índia precisa urgentemente de DAP, dados seus baixos estoques domésticos.

A perspectiva para os preços do fosfato processado é neutra. Tanto a alta quanto a baixa do preço parecem limitadas, já que o fornecimento restrito é equilibrado pela demanda limitada e preocupações com a acessibilidade, com os preços do fosfato permanecendo altos em comparação com commodities agrícolas em baixa e outros nutrientes fertilizantes.

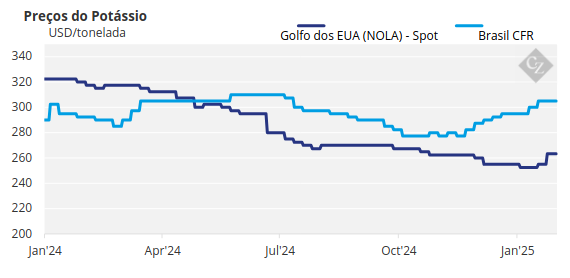

Potencial Aumento do Preço do Potássio no Brasil

Os preços do potássio no Brasil foram um tópico importante na conferência anual de fertilizantes desta semana no Rio de Janeiro, com as expectativas de aumentos de preços confirmadas, embora a extensão potencial do aumento permanecesse em debate.

Os preços de importação de potássio granulado permaneceram estáveis, com atividade de compra limitada para a safra de soja 2025/2026. Os preços do potássio brasileiro permaneceram em USD 310-315/tonelada CFR, com produtores visando USD 350/tonelada CFR até junho. A acessibilidade favorável nos últimos meses estimulou a compra futura, mas o real brasileiro fraco e a falta de urgência para comprar ou vender mantiveram os negócios mínimos esta semana.

A paralisação da produção na Asia Potash e as atualizações na mina Soligorsk-4 da BPC, levando a um corte estimado de 900.000 a 1 milhão de toneladas na produção, levantaram pequenas preocupações sobre a limitação na oferta e potenciais aumentos de preços em meio à forte demanda. No entanto, a CRU não prevê grandes aumentos de preços.

O tópico principal na conferência foi a tarifa de 25% proposta pelo presidente Trump sobre as importações de potássio do Canadá, com a maioria dos participantes do mercado esperando preços domésticos mais altos se a tarifa for implementada. Os EUA importam cerca de 80% de seu potássio do Canadá, então uma tarifa de 25% aumentaria os custos e provavelmente tornaria a Rússia o fornecedor de menor custo para os EUA. Todos os olhos estão voltados para 1º de fevereiro para maiores esclarecimentos.

Enquanto isso, o mercado de MOP dos EUA começou a se fortalecer após o recente aumento de preço de US$ 25/tonelada curta (US$ 27,50/tonelada) da Nutrien, sinalizando uma força renovada de preços.

A Tailândia importou 908.300 toneladas de potássio em 2024, um aumento de 28% em relação ao ano anterior. O aumento é atribuído ao potássio se tornar mais acessível, levando os importadores a aumentar suas compras. As importações de potássio do Laos, representadas pelos proprietários chineses Lao Kaiyuan e Asia Potash, aumentaram em 85% para 247.300 toneladas. Com qualidade comparável a fornecedores tradicionais como BASF, BPC e Canpotex, as quantidades de potássio do Laos devem aumentar de forma significativa nos próximos anos devido à sua proximidade.

No que se refere ao projeto, o projeto de potássio da Agrimin no Lago MacKay na Austrália Ocidental se aproximou de uma decisão final de investimento depois que o Ministério do Meio Ambiente da Austrália Ocidental concedeu aprovação para o desenvolvimento, sujeito a diversas condições. A empresa tem três contratos de compra vinculativos com a Sinochem Fertilizer, Nitron e MacroSouce para o fornecimento de 150.000 toneladas, 115.000 toneladas e 50.000 toneladas, respectivamente. O Porto Wyndham, localizado 940 quilômetros ao norte do projeto, está definido para ser o ponto de exportação para o projeto.

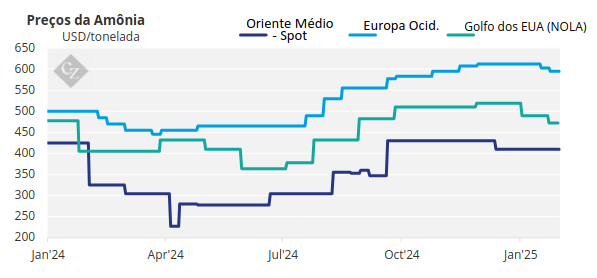

Mercado de Amônia Enfrenta Pressão Descendente

Os mercados de amônia em ambos os lados do Suez permanecem relativamente bem abastecidos, com pouca mudança em relação à semana passada. Em face da demanda amplamente ausente, os preços estão geralmente sob vários graus de pressão descendente.

O sentimento de baixa está crescendo em muitas regiões à medida que os primeiros acordos spot FOB e CFR confirmados para embarques de fevereiro se aproximam. As instalações nos principais centros de exportação estão funcionando muito bem, mas o mercado está enfrentando dificuldades para absorver o excesso de toneladas.

A UBE Corp do Japão também decidiu fechar suas operações industriais japonesas até março de 2028 e sua unidade na Tailândia até março de 2027. A operação na Tailândia deixará de produzir caprolactama e sulfato de amônio. Além do fechamento da PTT Asahi Chemicals em 2024, isso significa que as importações de amônia para a Tailândia não serão mais necessárias, resultando em uma perda combinada de aproximadamente 500.000 toneladas das duas operações. As importações japonesas de amônia da UBE representaram 330.000 toneladas. Claramente, esses fechamentos terão um impacto significativo nos fluxos futuros do comércio de amônia.