Pontos Principais

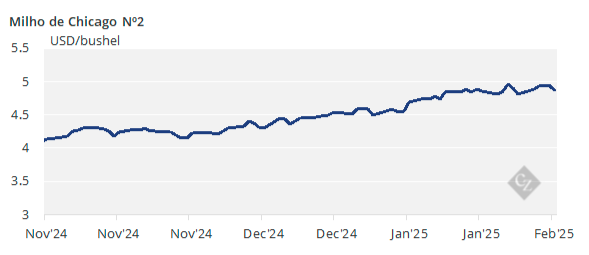

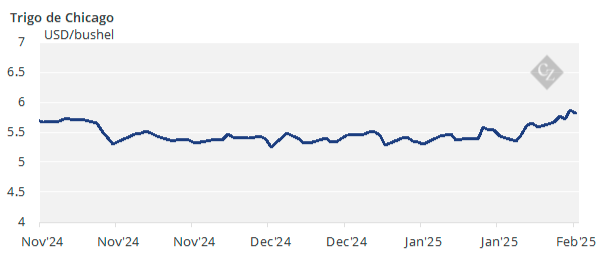

Os preços do milho se recuperaram, mas permaneceram abaixo de USD 5/bushel. O trigo se recuperou nos EUA junto com os grãos europeus. O relatório WASDE (Estimativas de Oferta e Demanda Agrícola Mundial) de fevereiro na terça-feira deve mostrar estoques de milho menores nos EUA e no mundo, o que pode empurrar o milho de Chicago acima de USD 5/bushel, embora atrasos no reconhecimento dessas mudanças possam desencadear uma liquidação longa.

O Relatório WASDE de Fevereiro Provavelmente Impactará o Mercado

O relatório WASDE de fevereiro será divulgado esta semana, e esperamos algumas mudanças no equilíbrio entre oferta e demanda de milho dos EUA, assim como nas estimativas de produção global.

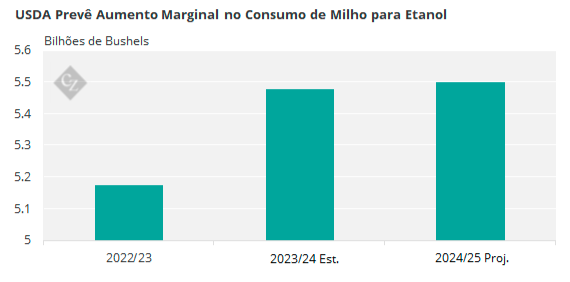

Nos EUA, acreditamos que o consumo de milho para etanol tem alguma vantagem. O relatório WASDE de janeiro o deixou inalterado em 5,5 bilhões de bushels, ou 0,4% acima dos 5,48 bilhões de bushels registrados para a temporada 2023/24.

Fonte: USDA

A produção real de etanol de setembro de 2024 a janeiro de 2025 já aumentou 4,5% ano a ano. Se esse crescimento se mantivesse durante todo o ano, ele empurraria a demanda de milho para etanol para 5,725 bilhões de bushels.

No entanto, não acreditamos que haja demanda suficiente de etanol para absorver tal aumento na produção. Em vez disso, esperamos que a demanda de milho para etanol esteja na faixa de 5,55 bilhões de bushels a 5,6 bilhões de bushels. Prevemos que esse ajuste será refletido — se não neste relatório WASDE, então em um dos próximos relatórios.

Não há alteração em nossa previsão para o milho de Chicago para a safra 2024/25 (setembro/agosto) para uma média de USD 4,55/bushel. O preço médio desde 1º de setembro está em USD 4,36/bushel.

O Milho se Recupera Brevemente

O milho em Chicago se recuperou de uma abertura negativa na segunda-feira passada, depois que os EUA, Canadá e México concordaram em colocar as tarifas em espera por um mês para permitir negociações. No entanto, o fim da semana foi negativo, pois o risco de perdas de inverno aumentou com a expectativa de queda de neve nas regiões de trigo dos EUA.

No Brasil, o plantio da Safrinha (milho da segunda safra) está em 5,3%, comparado com 19,8% no ano passado, o que se deve principalmente ao ritmo muito lento da colheita da soja. O plantio muito lento da segunda — e maior — safra de milho do Brasil é preocupante, pois empurrará o plantio para fora da janela ideal, potencialmente impactando os rendimentos. Isso pode levar a CONAB a reduzir sua estimativa atual de 119,5 milhões de toneladas, enquanto o USDA provavelmente revisará sua estimativa de janeiro de 127 milhões de toneladas para baixo.

Uma situação semelhante está se desenrolando na Argentina, onde o relatório WASDE de janeiro projeta 51 milhões de toneladas, enquanto as agências locais BAGE e BCE preveem 49 milhões de toneladas e 48 milhões de toneladas, respectivamente. O plantio de milho na Argentina está agora 99,3% concluído.

Se observarmos mudanças nas estimativas de produção dos EUA e globais, os estoques cairão, e o milho em Chicago deve atingir USD 5/bushel esta semana. No entanto, qualquer atraso no reconhecimento de estoques mais baixos pode desencadear uma liquidação longa, dada a grande posição especulativa líquida longa em Chicago. Isso presumindo que não haja transtornos devido a tarifas impostas pela China ou outros lugares.

Onda de Frio nos EUA Impacta o Trigo

O tempo frio é esperado novamente nos EUA, com neve no cinturão do milho e nas planícies do norte, o que manterá devagar a produção de trigo.

Brasil e Argentina devem receber chuva novamente, mas no Brasil, será significativo, potencialmente continuando a atrasar a colheita da soja e, consequentemente, o ritmo de plantio do milho Safrinha. Chuva e tempo frio também são esperados no noroeste da Europa, enquanto a região do Mar Negro deve permanecer seca.