*traduçao automática, em caso de dúvida entrar em contato com jshao@czarnikow

Foco de percepção

- A demanda pelo açúcar branco continua forte.

- A oferta está enfrentando dificuldades por diversos motivos.

- Isso está levando o prêmio do açúcar branco a níveis incomumente elevados.

Para Cima, Sem Parar

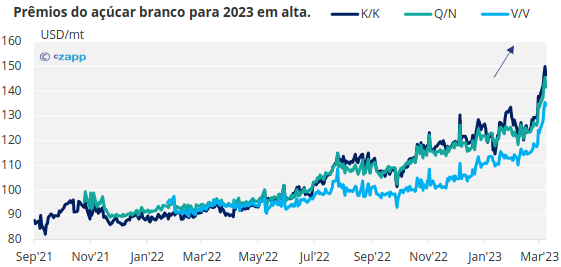

Os prêmios do açúcar branco para 2023, que representam a diferença entre os preços do açúcar bruto e refinado, vêm subindo há vários meses. Nos últimos dias, isso se acelerou e o K/K (maio/maio de 2023) ultrapassou os 145 USD/mt.

Isso é mais alto do que o prêmio de branco à vista negociado na maior parte dos últimos 20 anos. As únicas ocasiões em que foi maior foram pouco antes do vencimento de um contrato futuro.

O que está acontecendo desta vez?

Os preços do açúcar refinado são agora os mais altos desde julho de 2012, subindo mais de 15% em 11 semanas e parecem ter superado o canal lateral de 2022.

Achamos que isso ocorre porque a demanda por açúcar branco é robusta, mas a oferta está lutando devido a muitos fatores diferentes. Também queremos sinalizar o potencial para um aperto no vencimento do futuro de 23 de maio, que ocorre em meados de abril. Com uma entrega tão limitada de açúcar, é possível que uma ou mais partes sejam forçadas a comprar de volta os futuros em aberto se não tiverem o açúcar físico. Isso aconteceu antes do vencimento de 22 de outubro e elevou o prêmio do branco brevemente para mais de 200 USD/mt.

Fonte: Refinitiv Eikon

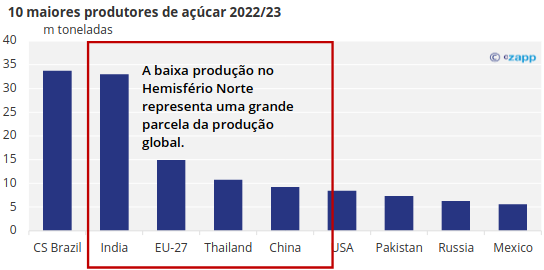

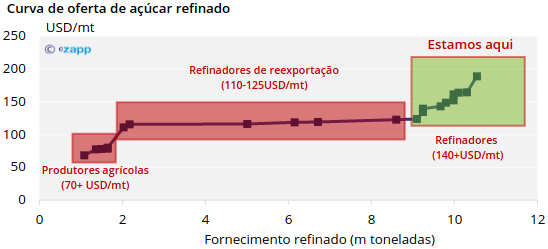

A fonte mais barata de açúcar branco refinado e de cor mais alta vem de produtores agrícolas, incluindo Europa, Tailândia, Índia e China. Essas safras do hemisfério norte, que respondem por quase 40% da produção global, estão chegando ao fim e agora está claro que a produção é pior do que o esperado inicialmente.

Pior ainda para o sentimento do mercado, não achamos que a oferta desses principais produtores será melhor no próximo ano:

Os agricultores europeus não estão plantando mais beterraba, apesar dos preços muito mais altos;

- A área de cana da Tailândia provavelmente cairá no próximo ano devido à forte concorrência da mandioca;

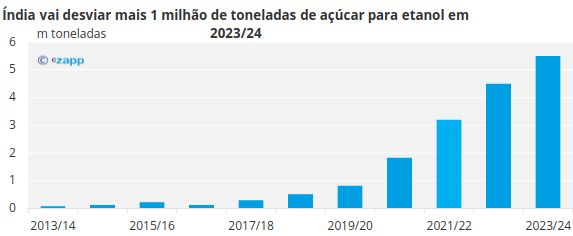

- A Índia desviará 1 milhão de toneladas adicionais de açúcar no próximo ano.

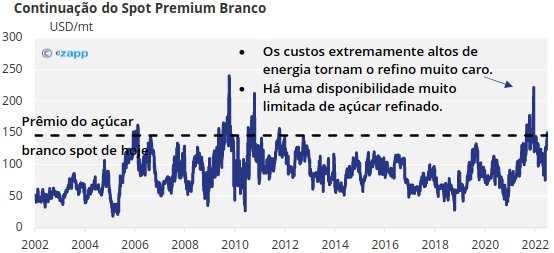

Normalmente, a oferta limitada de produtores agrícolas cria uma oportunidade para as refinarias de reexportação / pedágio do mundo aumentarem sua produção. Este sinal vem de um prêmio de branco mais forte (acima de 110 USD/mt a preços de hoje). Mas o que acontece quando esses refinadores não conseguem reagir?

Essa é a situação em que nos encontramos hoje. A maior refinaria do mundo em Dubai está operando apenas com cerca de 40% da capacidade por várias razões, enquanto as proibições de exportação têm impedido as refinarias argelinas de vender para o mercado mundial. Uma proibição de exportação semelhante pode afetar em breve as refinarias egípcias.

Com a necessidade de mais oferta, a última opção é que os preços incentivem os refinadores discricionários (“custo mais alto”). Estes são refinadores de meio período que geralmente não reexportam açúcar branco, daí o custo mais alto de fazê-lo. Exemplos típicos incluem China, Bangladesh, Malásia, Indonésia e refinarias da UE. No entanto, é improvável que muitas dessas origens procurem exportar devido aos altos preços e oferta limitada em seus mercados domésticos.

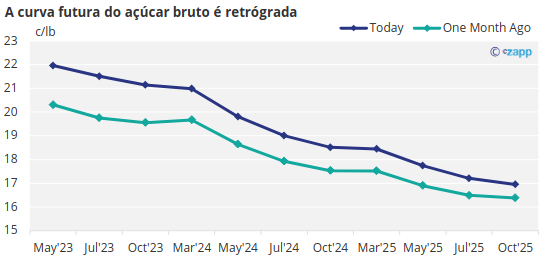

Para as refinarias que ainda operam, o retrocesso nos preços do açúcar bruto dificulta a vida –

– Em termos simples, comprar açúcar bruto hoje é mais caro do que em uma data posterior. Este é um incentivo para as refinarias de reexportação adiarem sua demanda de açúcar bruto e a subsequente disponibilidade de açúcar refinado, o que só aumenta os problemas.

Um último ponto a considerar: embora os preços da energia felizmente tenham caído significativamente, ainda é possível que algumas refinarias tenham comprado energia a preços mais caros como parte de seu hedge de energia, o que tornaria seus custos (e o prêmio branco exigido) mais altos do que estamos estimando em uma base pontual.

Fonte: Refinitiv Eikon