Foco de percepção

- A globalização pode recuar ainda mais em 2023.

- Se assim for, isso é inflacionário no longo prazo.

- Energia barata e eficiência energética continuarão sendo importantes este ano.

*Este relatório foi traduzido automaticamente, em caso de dúvidas entre em contato com jshao@czarnikow.com

Não podemos ser os únicos a chegar a 2023 com apreensão. A década de 2020 tem sido uma década difícil até agora:

- 2020 trouxe a pandemia de COVID,

- 2021 trouxe interrupções nas cadeias de suprimentos em todo o mundo,

- 2022 trouxe a guerra industrial de volta à Europa.

Isso é praga, guerra e morte até agora. Qual dos quatro batedores do apocalipse aparecerá em 2023..?

Se, como eu, você espera um ano menos dramático, aqui estão algumas coisas que você deve procurar (e o que elas significam para os mercados de açúcar, etanol e biomassa).

Não Lute na Última Guerra

Vamos começar com o que já aconteceu, porque é improvável que aconteça da mesma forma em 2023.

COVID é notícia velha

O último reduto de zero COVID, a China, mudou abruptamente a política.

Infelizmente, as pessoas continuarão a ficar gravemente doentes e a morrer de COVID, como acontece com muitas outras doenças respiratórias humanas. Mas, exceto uma nova variante mortal, é extremamente improvável que os governos de todo o mundo retomem os bloqueios e outras restrições.

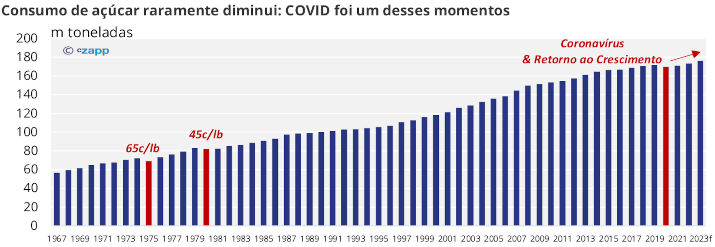

Os bloqueios atingiram o consumo doméstico: o açúcar foi afetado em todo o mundo, pois as pessoas pararam de beber refrigerantes em eventos esportivos, teatros, cinemas e restaurantes. É socialmente aceitável beber um litro de refrigerante no cinema, mas é menos comum fazê-lo em casa enquanto assiste à Netflix. Isso significa que o consumo de açúcar em 2023 deve continuar crescendo pelo menos em linha com o crescimento da população global, acima de 1% ao ano.

O aumento da mobilidade também deve significar o retorno do consumo global de combustível ao crescimento normal.

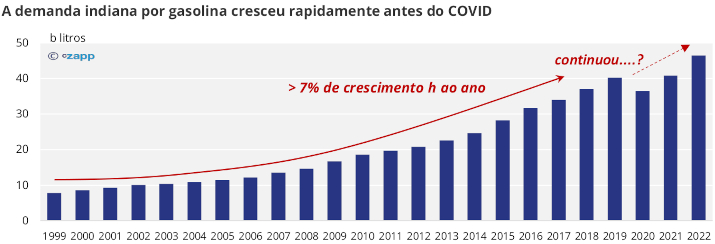

Isso é significativo para os mercados de açúcar e etanol porque a Índia pretende atingir uma mistura de 20% de etanol na gasolina até 2025/26. Pré-COVID, a demanda indiana por gasolina crescia mais de 7% ao ano. Se isso continuar, a demanda indiana por gasolina (e, portanto, a demanda por etanol) dobrará a cada década. Grande parte desse etanol virá da cana-de-açúcar em detrimento da oferta mundial de açúcar.

Os problemas da cadeia de suprimentos do mundo acabaram

O comércio global efetivamente parou no primeiro semestre de 2020 graças às restrições do COVID. Mas isso foi seguido pela enorme demanda global por mercadorias após a reabertura das economi as a partir do segundo semestre de 2020, levando a um emaranhado nos fluxos mundiais de cargas e contêineres a granel. Os preços do frete dispararam e a disponibilidade de contêineres era inexi stente em muitos portos.

Isso apresentou enormes desafios para empresas em todo o mundo, desafios que especialistas em cadeia de suprimentos como Cz lutaram para resolver para nossos clientes.

Fonte: Refinitiv Eikon

Hoje, as taxas de contêineres estão de volta onde estavam antes da pandemia. As taxas do Drybulk sofreram seu pior dia no primeiro pregão de 2023.

Grande parte do mundo parece estar caminhando para uma recessão graças ao dólar americano mais forte e às taxas de juros mais altas. A demanda por mercadorias caiu e os varejistas ficaram com estoques elevados que precisam ser vendidos. Como resultado, as linhas de contêineres estão reintroduzindo viagens em branco apenas alguns meses depois de relatar lucros recordes.

O mundo inteiro tem lutado contra o efeito chicote. Mas conforme o chicote se agita, sua intensidade também diminui. A próxima etapa de alta nos preços do frete (talvez causada por uma redução na oferta de frete) provavelmente não será tão severa quanto foi em 2021/22.

A inflação deve cessar (temporariamente)

O choque de curto prazo na segurança alimentar e energética da invasão da Ucrânia pela Rússia acabou. Os mercados encontram uma maneira de resolver os problemas. As exportações de grãos procedem lentamente do Mar Negro. A China e a Índia estão comprando petróleo bruto russo com grandes descontos e vendendo produtos petrolíferos refinados para o Ocidente. Em outras palavras, novas rotas de abastecimento emergem dos destroços das antigas, mesmo na guerra.

Fonte: Refinitiv Eikon

Isso também significa que a inflação está prestes a se tornar o problema do ano passado. Foi transitório. A inflação é medida como um aumento ou diminuição ano a ano no preço. A maioria dos preços das commodities atingiu o pico em março de 2022 e desde então caiu: cobre em 20%, petróleo bruto em um terço, trigo quase pela metade, madeira em 70%. Com o tempo, essas quedas no atacado serão repassadas aos consumidores finais e a inflação diminuirá.

Isso pode significar que os aumentos nas taxas de juros que vimos no ano passado podem desacelerar ou até reverter em muitos países em 2023.

Fonte: Newyorkfed.org

Menciono essas três notícias antigas porque elas continuarão a dominar as discussões da mídia em 2023, embora tenham uma relevância cada vez menor. O importante não é o que é velho, mas o que está para acontecer a seguir.

Perspectiva 2023

Prepare-se para a inflação estrutural

No curto prazo, a inflação pode estar acabando. Mas a inflação continuará sendo um grande desafio para o restante da década de 2020. Como escrevi em setembro passado, a inflação pode ser tanto transitória quanto estrutural.

Uma das principais razões para a inflação estrutural é que a globalização está se revertendo. Após o colapso da União Soviética em 1991, o Leste Asiático, a Rússia, a Europa e a América do Norte tornaram-se cada vez mais interligados. A Rússia e os EUA forneciam energia barata, o Leste Asiático fornecia produtos baratos e os consumidores europeus/norte-americanos compravam esses produtos.

As coisas parecem diferentes hoje.

A América do Norte e a Europa agora aplicaram sanções à Rússia, Irã e Venezuela, que respondem por uma grande proporção do fornecimento global de energia. Os investimentos na produção de óleo de xisto americano diminuíram. China e Índia surgiram como compradores de energia russa com desconto.

Sobre as mercadorias, os EUA e a China vivem uma disputa comercial (lembram disso?!), e a China está se alinhando ainda mais com o Brasil para a agricultura (um primeiro carregamento de milho brasileiro partiu recentemente para a China). Os custos industriais europeus aumentaram juntamente com os preços da energia.

Fonte: Refinitiv Eikon

Se a era do fornecimento confiável de energia barata para o G7 está terminando, isso é inflacionário.

Se o fluxo de produtos baratos do Leste Asiático para o G7 puder ser reduzido no futuro, isso é inflacionário.

A principal ferramenta que os formuladores de políticas têm para combater a inflação são as taxas de juros. Inflação mais alta no longo prazo provavelmente significa taxas de juros mais altas no longo prazo.

Vejamos o que significa energia, juros mais altos e comércio regionalizado para os mercados de açúcar, etanol e biomassa.

O fim da energia acessível

Segurança energética é segurança nacional.

Sem acesso a energia barata e confiável, não é possível aquecer ou resfriar casas e locais de trabalho. Também limita a iluminação, limita a compra e logística de mercadorias, além da limitação no refrigeramento de alimentos.

Mesmo em uma economia com base em serviços precisa de energia de preço acessível. É extremamente importante para centros de dados, redes de transporte ou redes de telecomunicações sem ele.

A Europa precisou substituir o gás russo barato como fonte primária de energia e, portanto, tem comprado cargas de gás natural liquefeito no mercado mundial. Agora está competindo diretamente com a China, Japão, Coréia do Sul, Paquistão e outros por essas cargas preciosas. Os preços europeus do gás natural permanecem mais de duas vezes mais altos do que na maior parte da última década.

Fonte: Refinitiv Eikon

Os preços do GNL em países que competem com a Europa no abastecimento deverão convergir para níveis semelhantes. Para muitos, a era da energia barata acabou (enquanto para a Rússia, o desafio é como construir infraestrutura para vender seu gás a novos mercados, em vez de queimá-lo).

Ser capaz de criar e queimar biomassa barata para energia pode, portanto, ser uma vantagem competitiva em 2023. A indústria da cana-de-açúcar é abençoada com uma abundância de biomassa barata: mais de 15% da planta de cana é fibra que é finalmente comprimida em biomassa como a cana é processado por sua sacarose. Tradicionalmente, esse bagaço tem sido usado para alimentar as caldeiras das usinas.

Bagaço a caminho de uma Usina de Açúcar

A oportunidade aqui é enorme. As usinas com caldeiras de baixa pressão podem gastar comparativamente pouco dinheiro para atualizar para caldeiras de alta pressão e/ou secadores de biomassa para aumentar a eficiência de sua queima de bagaço. O excesso de eletricidade pode então ser vendido à rede. Para as usinas que não podem fazer isso, elas poderiam potencialmente vender seu excesso de bagaço como está, seja para usinas próximas que possam usá-lo de forma mais eficaz ou para uso em usinas existentes, seja no mercado interno ou no exterior.

Nossa equipe de finanças corporativas possui ampla experiência em financiamento de atualizações de caldeiras, novas usinas de cogeração e comercialização de bagaço. Fale com eles hoje para descobrir como você pode se beneficiar do novo boom de energia.

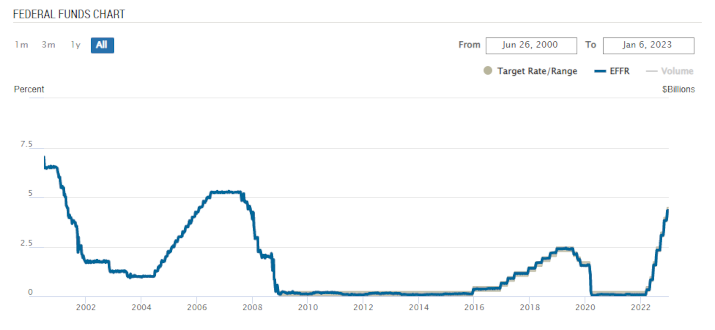

Taxas de juros mais altas

Se a inflação continuar persistente, é provável que os Bancos Centrais de todo o mundo continuem a manter as taxas de juros altas.

Isso significa que os últimos 40 anos não serão um bom guia de como os mercados financeiros se comportarão no restante da década. Aja de acordo.

Rendimentos do Tesouro dos EUA de 10 anos – o mercado altista de 40 anos nos títulos do Tesouro pode ter acabado

Fonte: macrotrends.net

Em 2023, esteja preparado para refinanciar a dívida agressivamente quando as taxas estiverem comparativamente baratas. Esteja ciente de que o financiamento pode não estar disponível quando você precisar por um preço que te interesse. Invista em ativos produtivos (especialmente aqueles relacionados a energia barata ou eficiência energética), mas esteja ciente de que os investidores exigirão taxas de retorno mais altas do que no passado recente.

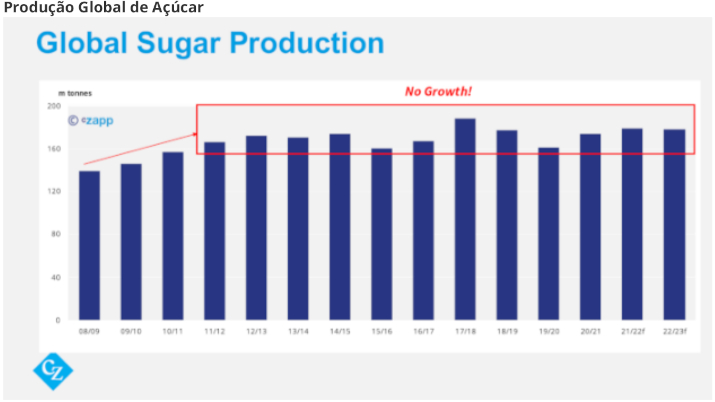

De alguma forma, neste ambiente, também precisamos superar uma década de subinvestimento em commodities. Podemos ver os efeitos no mercado de açúcar, onde a produção global está estagnada há mais de 10 anos. É quase certo que também é verdade para uma série de commodities industriais e agrícolas.

Nossas equipes de consultoria e finanças corporativas estão prontas para ajudá-lo a navegar nos mercados atuais. Faça a Connor McGrath qualquer pergunta que desejar.

Comércio cada vez mais regionalizado

Se o comércio se tornar menos globalizado e mais regionalizado, os valores físicos podem ganhar importância, enquanto os mercados futuros de referência se tornam um pouco menos importantes. Isso pode ser importante porque os futuros de açúcar podem ser protegidos com muito mais facilidade do que os valores físicos. Também será vital navegar pelos acordos comerciais regionais, deveres e sanções de forma eficaz.

Publicamos uma biblioteca de explicadores no Czapp para ajudar em primeira instância. Além disso, nossa equipe de consultoria pode ajudá-lo ainda mais. Já ajudamos os c lientes a aprender sobre tópicos tão diversos quanto o mercado de açúcar da Indonésia, o mercado de etanol da Índia e o mercado de geração de eletricidade da América Central.

Esse comércio cada vez mais regionalizado pode ser menos eficiente do que as redes globalizadas que ele substitui. As mercadorias podem nem sempre estar disponíveis a qualquer momento pelo preço exigido. A Europa já descobriu à sua custa que nem todo gás natural é igual.

A recente interrupção da cadeia de suprimentos já mostrou as fraquezas da logística just-in-time. A partir de 2023, recomendamos que todos os participantes da cadeia de suprimentos tenham estoques ligeiramente maiores de quaisquer produtos de que precisem. Sim, isso é caro, principalmente com taxas mais altas, mas é um custo que vale a pena pagar para evitar rupturas.

A redundância da cadeia de suprimentos também será essencial. Os seres humanos têm 2 olhos, 2 rins e 2 pulmões, embora a necessidade de energia seja maior do que apenas um de cada órgão. Mas se um falhar, o outro ainda pode garantir um funcionamento quase normal. Suas cadeias de suprimentos devem ser semelhantes. Certifique-se de que você não depende de nenhuma fonte de suprimento. Em 2022 as equipes comerciais da Cz ajudaram inúmeros clientes a gerenciar sua logística. Fale conosco para descobrir como podemos tornar suas cadeias de suprimentos à prova de balas este ano.

Onde estão as previsões de açúcar?

Pode parecer um pouco estranho escrever uma perspectiva do mercado de açúcar para 2023 sem incluir nenhuma previsão específica de safra ou preço. A razão para isso é que fornecemos essas previsões ao longo do ano no Czapp.

Fique atento ao nosso relatório Statshot para obter uma atualização sobre nossas últimas previsões de safra. Os assinantes premium podem acessar os dados de produção e consumo de açúcar de todos os principais países produtores de açúcar.

Os assinantes premium também têm acesso ao nosso relatório trimestral de 5 anos sobre o preço do açúcar e aos artigos semanais do Market View.

Se você estiver interessado em se inscrever para receber essas informações, fale com Connor McGrath CMcGrath@czarnikow.com.

A fratura da ordem pós-1990 é assustadora. A década de 2020 tem sido uma jornada infernal até agora. Mas em meio ao caos, as oportunidades espreitam por toda parte. As recompensas por assumir riscos calculados nunca foram tão grandes.

Tente aproveitar o passeio e boa sorte para o próximo ano.