Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Esta atualização é do Sweetener Report da Sosland Publishing. Para mais informações e detalhes de assinatura, Clique Aqui.

Pontos Principais

- A colheita de beterraba açucareira está chegando ao fim nesta semana com resultados sólidos e preços inalterados.

- Há especulações de que o alto teor de sacarose poderia aliviar as preocupações com as condições da safra de cana da Louisiana.

- O ímpeto já está se formando no mercado de adoçantes de milho antes do Dia de Ação de Graças.

Forte produção de beterraba alivia a pressão sobre a cana

A colheita de beterraba sacarina foi concluída em algumas áreas e teve um forte progresso em outras na semana encerrada em 3 de novembro. Os preços do açúcar à vista e a prazo permaneceram inalterados. As negociações para os contratos de adoçante de milho de 2024 aumentaram visivelmente após um início calmo.

As ofertas recentes de açúcar de beterraba para 2023-24 ficaram inalteradas na faixa de 57 centavos de dólar por libra-peso a 59 centavos de dólar por libra-peso FOB Centro-Oeste. O açúcar de cana refinado à vista foi oferecido a 68 centavos de dólar por libra-peso em todo o país até 31 de dezembro. O açúcar de cana foi oferecido para o ano civil de 2024 a 63 centavos de dólar por libra-peso FOB Nordeste e Costa Oeste por uma refinaria. As ofertas ficaram na faixa de 59 centavos de dólar por libra-peso a 61 centavos de dólar por libra-peso FOB Golfo e Sudeste, sem alterações na semana.

Mesmo com a tonelagem de beterraba mais forte do que o esperado e, em alguns casos, com o teor de sacarose mais alto do que o esperado, não houve indicação de queda nos preços da beterraba ou do açúcar de cana. O apoio aos preços veio das preocupações com a safra de cana reduzida pela seca na Louisiana e, possivelmente, mais ainda das previsões de queda na safra de cana do México, que muitos no setor esperam que seja menor do que a produção do ano passado, reduzida pela seca.

Uma grande cooperativa de beterraba no Red River Valley (Minnesota-Dakota do Norte) deixou 9% de sua safra sem colher, pois a colheita total teria excedido a capacidade de processamento da beterraba. A produção de beterraba também ficou acima das expectativas em Michigan, com teor de açúcar considerado médio. Outros processadores de beterraba indicaram safras boas, mas não abundantes, o que ajudará a compensar a menor produção de açúcar de cana na Louisiana. O clima da colheita tardia tem sido quase ideal para a beterraba sacarina.

Esperanças de que o alto teor de sacarose salve a safra de cana da Louisiana

A colheita de cana-de-açúcar na Louisiana continuou a se atrasar cerca de uma semana em relação ao ritmo médio. A classificação da condição diminuiu na última semana, depois de ter subido nas duas semanas anteriores. Ele continua historicamente baixo, com apenas 28% de bom. Indicações de um teor de sacarose maior do que o esperado na cana colhida na Louisiana podem ajudar a compensar, até certo ponto, a produção de cana reduzida pela seca.

Os vendedores continuaram a relatar um ritmo misto na entrega do açúcar contratado. Alguns disseram que a melhora na entrega de açúcar em outubro continuou em novembro. Outros indicaram que as entregas continuaram mais lentas do que o esperado.

Continuaram as consultas sobre preços do açúcar refinado para 2024-25, mas poucas ou nenhuma venda efetiva foi indicada.

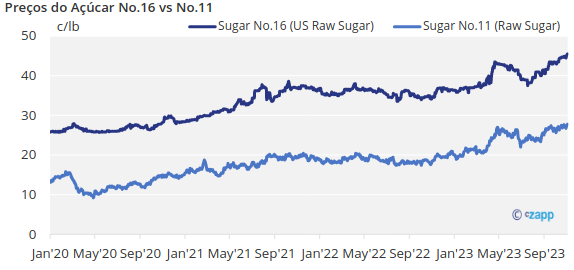

Os contratos futuros domésticos de açúcar de cana bruto (contrato nº 16) atingiram novas máximas de mais de uma década devido a preocupações com a oferta para 2023-24.

Houve um movimento perceptível na contratação anual do adoçante de milho para 2024, com os traders esperando que o ímpeto aumentasse para a conclusão prevista antes do Dia de Ação de Graças, para evitar levar as negociações para o período de festas. As principais refinarias indicaram que haviam reservado alguns grandes volumes no final de outubro, e mais negócios estavam sendo negociados. Com as refinarias buscando preços estáveis a mais altos e os compradores buscando preços estáveis a mais baixos, os negócios pareciam estar sendo feitos no meio, em sua maioria em níveis estáveis em comparação com os preços contratados para 2023, que subiram acentuadamente em relação a 2022.