Pontos Principais

Os preços da ureia aumentaram com as restrições de exportação do Irã e o aumento da demanda. Os preços do fosfato processado se mantiveram esta semana devido ao fornecimento limitado e às restrições de exportação chinesas. Os preços do potássio estagnaram, enquanto os preços da amônia devem cair com o aumento do fornecimento.

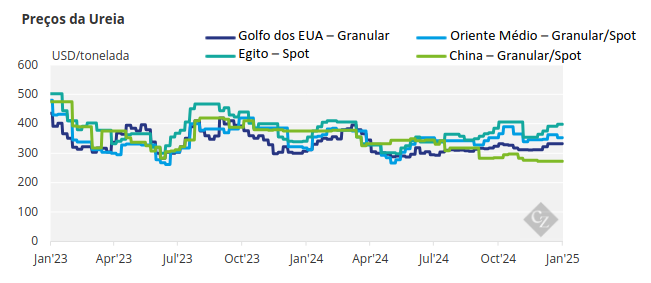

Preços da Ureia Aumentam em Meio à Demanda

Os preços da ureia estão subindo, com os níveis de CFR no Sudeste Asiático se aproximando de USD 400/tonelada ou mais. A Índia está supostamente emitindo outra licitação em 10 de janeiro em resposta aos modestos resultados de 187.000 toneladas da licitação anterior.

Uma licitação de ureia granular na Indonésia, encerrando em 10 de janeiro com lances válidos até 13 de janeiro, fornecerá mais descoberta de preço. As vendas de ureia granular para a Tailândia e o Vietnã também observaram preços em torno de USD 400/tonelada (nível CFR).

Os preços egípcios atingiram USD 430/tonelada (FOB) para embarque em fevereiro, com a Turquia impulsionando os preços devido ao fechamento de quase todas as unidades de produção do Irã, exceto uma, devido a problemas de gás. Isso representa um aumento de USD 70/tonelada nos últimos dois meses. Pardis está operando, mas as vendas estão limitadas ao mercado doméstico.

Embora não seja relevante sem exportações, os níveis FOB foram elevados para USD 340/tonelada. O Irã é um grande produtor de ureia com uma capacidade total de cerca de 9 milhões de toneladas e exporta em torno de 5 milhões de toneladas — tudo isso apesar do Irã ser um país sancionado para a maioria dos mercados, exceto Turquia e Brasil.

Em 2024, as importações brasileiras de ureia aumentaram em 1 milhão de toneladas ano a ano, atingindo 8,3 milhões de toneladas — o maior valor já registrado. Omã/Irã, Nigéria e Rússia foram os maiores fornecedores, cada um com mais de 1,5 milhões de toneladas.

As importações de ureia para os EUA de janeiro a novembro atingiram 1,03 milhões de toneladas, com o Canadá fornecendo 173.000 toneladas e o Catar sendo o maior fornecedor offshore com 232.000 toneladas. As barcaças de janeiro foram negociadas a USD 343-345/tonelada curta (USD 377-379/tonelada) FOB NOLA.

Com a China ainda não exportando, e o Irã sem exportar devido à escassez de gás e uma esperada recuperação na demanda dos EUA, Europa e possivelmente Austrália, a perspectiva para os preços da ureia é otimista.

Uma vez que USD 400/tonelada FOB for atingido no Oriente Médio, com alguns mercados agora negociando a até USD 385/tonelada FOB, não é impossível prever preços muito mais altos em breve.

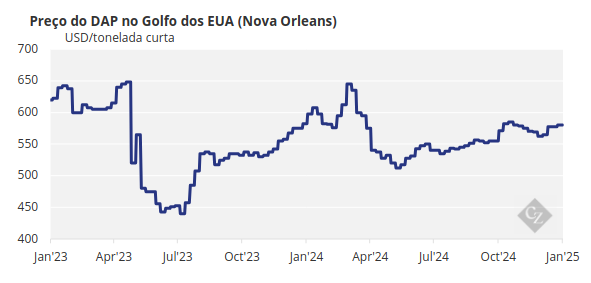

As Importações de Fosfato Aumentam em Meio ao Fornecimento Limitado

No que diz respeito ao fosfato processado, um relatório indicou que a Ma’aden vendeu 30.000 toneladas de DAP (fosfato de diamônio) para a Índia ao último preço de venda vigente de USD 633/tonelada CFR. As vendas domésticas de DAP na Índia são relatadas como 9,48 milhões de toneladas, abaixo dos 11,1 milhões de toneladas em 2023.

A Índia produziu 4,04 milhões de toneladas em 2024, abaixo da média de 4,25 milhões de toneladas de 2021-2023. As importações em 2024 totalizaram apenas 4,56 milhões de toneladas, com um estoque doméstico de quase 800.000 toneladas. Grande parte da redução nas importações é atribuída à disponibilidade limitada, com a China restringindo as exportações.

As importações combinadas do Brasil de DAP, MAP (fosfato monoamônico), NP (nitro fosfato), NPK (nitrogênio-fosfato-potássio), TSP (fosfato trissódico) e SSP (super fosfato simples) atingiram 12,71 milhões de toneladas, alta de 2,3% ano a ano. No entanto, as importações de MAP caíram 19% para 4,21 milhões de toneladas, abaixo dos 5,2 milhões de toneladas em 2023. As importações de DAP diminuíram 20% ano a ano, totalizando 198.248 toneladas.

As importações de TSP/SSP dispararam, com TSP aumentando 10% para 1,5 milhões de toneladas no ano, com OCP do Marrocos sendo o principal beneficiário, observando um aumento de 58% para 1,09 milhões de toneladas. As importações de SSP aumentaram 20%, atingindo 2,64 milhões de toneladas.

Tanto a alta quanto a baixa dos preços parecem limitadas, já que o fornecimento restrito compensa a demanda limitada e as preocupações com a acessibilidade, com os preços do fosfato permanecendo altos em comparação com as commodities agrícolas e outros nutrientes fertilizantes.

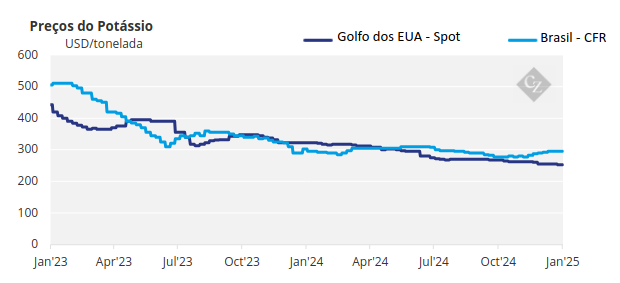

Preços do Potássio Estáveis Enquanto as Negociações Desaceleram

Os preços do potássio ficaram estagnados globalmente esta semana, já que o momento otimista do mercado dos últimos meses começou a mostrar sinais de vacilação. O mercado brasileiro se manteve estável em USD 305-310/tonelada CFR, com transações spot sendo escassas.

A maioria dos produtores voltou-se para as vendas a partir de fevereiro, com as ofertas começando em USD 310/tonelada CFR. Apesar das negociações spot limitadas, houve rumores de que USD 300/tonelada CFR ainda seria possível no mercado, embora isso tenha sido prontamente descartado por muitos participantes do mercado. Isso porque os últimos dados de importação do Brasil da GTT revelam volumes recordes de 14 milhões de toneladas.

Os preços padrão do MOP (Muriato de Potássio) no Sudeste Asiático foram pouco alterados após se firmarem em seus níveis mais altos desde o início de abril de 2024, atingindo USD 290-310/tonelada CFR. Os produtores continuam esperançosos de atingir USD 300/tonelada CFR ou mais nas próximas semanas, apoiados pelo aumento da demanda pelo uso da cultura de óleo de palma. No entanto, um distribuidor relatou dificuldade em vender por mais de USD 295/tonelada CFR esta semana.

A Índia vivenciou um aumento nas cargas ao longo da semana, com as importações de janeiro esperadas em um total de cerca de 120.000 toneladas de MOP. Os importadores indianos ainda estão esperando o início das negociações e, nesse ínterim, os volumes provavelmente continuarão até a faixa de contrato de 180 dias de 2024 de USD 283-285/tonelada CFR.

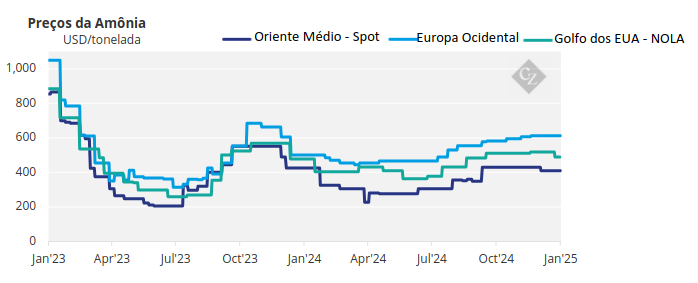

Preços da Amônia Sofrem com a Queda da Demanda

O lento início de ano continuou para a amônia esta semana, com mais transparência necessária em ambos os lados do Suez para determinar até que ponto os preços devem cair em janeiro. Há um fornecimento saudável e apenas bolsões limitados de demanda.

A leste de Suez, o Oriente Médio aparece bastante, com alguns produtores relatados com ofertas a níveis de 10-15% abaixo da marca de USD 400/tonelada FOB. É provável que esta notícia seja recebida com positividade pelos importadores na Índia. Embora a demanda indiana permaneça limitada por enquanto, os valores de CFR entregues também parecem estar diminuindo, pois os fabricantes de fosfato deliberam entre produzir NPKs ou DAP/MAP.

Espera-se que os preços na maioria dos mercados registrem quedas em janeiro, embora a extensão em que os índices de referência irão aliviar ainda não esteja clara.