Pontos Principais

O atraso na licitação de ureia da Índia empurra os preços globais para baixo. Os preços estão caindo em todas as regiões devido ao atraso. Enquanto isso, os preços do fosfato aumentam com a queda das exportações chinesas. Os preços do potássio sobem, apesar da demanda lenta. Os preços da amônia permanecem estáveis com atividade limitada esperada.

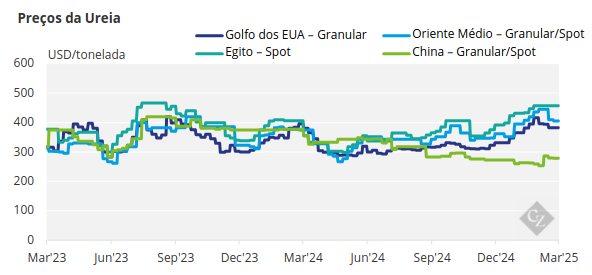

Atraso na Licitação de Ureia da Índia Empurra os Preços para Baixo

Os atrasos contínuos da agência governamental indiana IPL em anunciar a tão esperada licitação de compra de ureia estão pressionando os preços globais da ureia. Semana após semana, os preços estão diminuindo em todas as regiões.

Uma pequena licitação de ureia granulada realizada pela Pupuk Indonesia, no entanto, teve o lance mais alto na faixa de USD 380/tonelada FOB, com produtores esperando um preço de USD 415/tonelada FOB. Para efeito de comparação, o lance mais alto em 14 de março foi de USD 395/tonelada FOB, enquanto os lances em 18 de fevereiro estavam na faixa de USD 430/tonelada FOB. Em outras palavras, a erosão de preços foi substancial. Em 21 de março, a Indonésia fará uma licitação para outras 45.000 toneladas de ureia granulada, e testemunharemos outra descoberta de preço.

Os compradores da Tailândia, que entrarão na principal temporada de compras após o Festival das Águas de Songkran/celebrações do Ano Novo da Tailândia em meados de abril, agora estão observando preços abaixo de USD 400/tonelada CFR, com a maioria dos lances em torno de USD 390/tonelada CFR, abaixo das máximas de USD 450/tonelada apenas algumas semanas atrás.

Os produtores egípcios estão enfrentando problemas de entrega de gás novamente, com as usinas operando em torno de 75%. Os negócios de exportação estão lentos, com lances em torno de USD 380/tonelada FOB, aproximadamente USD 70/tonelada abaixo do pico em fevereiro de 2025. Os compradores brasileiros agora esperam que os preços caiam substancialmente, com lances em torno de USD 365-375/tonelada CFR.

Os produtores do Oriente Médio estão buscando lances em torno de USD 370-380/tonelada FOB, embora os retornos para os negócios brasileiros estejam mais próximos de USD 340/tonelada FOB. No entanto, eles não parecem estar com pressa, já que os embarques contratuais para a Tailândia e Austrália, alguns com base em fórmulas, ajudam a manter os estoques sob controle.

As importações de ureia da Coreia do Sul de janeiro a fevereiro caíram 80.000 toneladas ano a ano para 152.000 toneladas, com o Vietnã sendo o maior fornecedor. A situação da exportação de ureia chinesa é observada de perto, e parece que levará algum tempo até que a ureia chinesa chegue ao mercado de exportação. Algumas fontes relatam que os produtores solicitaram ao governo que permitisse que os produtores de ureia exportassem de 5 a 10% de sua produção durante janelas de exportação limitadas.

A perspectiva para o negócio e os preços da ureia continua pessimista sem que a Índia declare uma licitação de importação. A grande questão agora é se a Índia pode lidar com o mercado mesmo se uma licitação for emitida. Como sempre, os preços da ureia precisarão de outro grande mercado, como os EUA/NOLA, para entrar e salvar o preço.

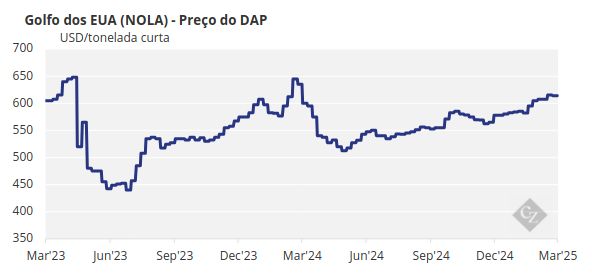

Preços do Fosfato Disparam em Meio à Queda das Exportações Chinesas

Na ausência contínua de fosfatos processados chineses, os preços estão aumentando nos principais mercados. De janeiro a fevereiro de 2025, a China exportou apenas 66.000 toneladas de DAP (fosfato diamônico), queda de 43% em relação ao ano anterior. As exportações de MAP (fosfato monoamônico) no mesmo período foram de apenas 32.000 toneladas, queda de 67%. Como resultado, os preços de MAP no Brasil foram oferecidos a USD 660/tonelada CFR, embora os relatórios de transações concluídas estejam mais próximos de USD 640-645/tonelada CFR. O preço do ano passado para o MAP foi de USD 570/tonelada CFR.

A Ma’aden da Arábia Saudita relatou uma venda de 45.000 toneladas de DAP para a Argentina, preço de cerca de USD 635/tonelada FOB. A situação do DAP da Índia é crítica, com estoques em torno de 1 milhão de toneladas, considerados quase vazios. As importações da Índia para o período de abril de 2024 a fevereiro de 2025 caíram 14%, para 9,1 milhões de toneladas, em comparação com 10,48 milhões de toneladas ano a ano.

Devido à ausência chinesa, a Índia teve que se concentrar em importações de DAP de origens alternativas, mas tem relutado em pagar preços mais altos. Isso levou ao aumento das vendas de NP/NPK. Não há uma data definida para a retomada das exportações chinesas, com algumas fontes sugerindo que pode se estender até maio antes que quaisquer exportações significativas ocorram. Por outro lado, a China aumentou as importações de NPK para 1,23 milhões de toneladas em 2024, um aumento de 1,4% ano a ano.

A MOSAIC, produtor de fertilizantes dos EUA, espera que a demanda por fosfato e potássio exceda 80 milhões de toneladas até o final da década, o que significa que os fosfatos aumentarão em 7 milhões de toneladas e o potássio em quase 9 milhões de toneladas. A MOSAIC referenciou a demanda por biocombustíveis, uso de ração e uso de alimentos como os principais impulsionadores do crescimento da demanda por commodities agrícolas.

A perspectiva para os preços do fosfato processado é otimista devido à oferta limitada e ao aumento da demanda nos principais mercados.

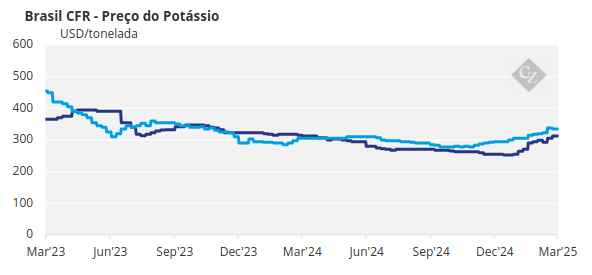

Preços do Potássio Sobem Pouco em Meio à Demanda Lenta

Os mercados de potássio no Brasil, Sudeste Asiático e EUA vivenciaram uma queda na demanda esta semana, enquanto a China se concentrou em sua segunda rodada de licitações de potássio.

O mercado chinês de MOP (cloreto de potássio) tem sido um foco importante, já que a segunda rodada de negociação, de 17 a 21 de março, cobriu todas as regiões da China. Os resultados da licitação de potássio mostraram preços mais baixos em cada rodada, embora isso ainda não tenha refletido totalmente nos preços domésticos. Os preços de atacado do porto tiveram uma média de RMB 3.110/tonelada (USD 430/tonelada) FCA esta semana, ainda significativamente mais altos do que aqueles na licitação. Isso levou a uma perspectiva de estável a otimista para curto prazo.

Além disso, o contrato transfronteiriço Rússia-China longamente discutido foi fechado em USD 313/tonelada DAP, alta de USD 43-46/tonelada em relação a fevereiro. Os preços spot do potássio brasileiro subiram para USD 335-340/tonelada CFR, em meio à demanda lenta.

O mercado permanece tranquilo, com compradores querendo esperar até maio, pois eles se concentram em garantir fosfato antes que os preços subam. Os produtores estão esgotados para abril, com ofertas de maio variando de USD 335-350/tonelada CFR, embora nenhum acordo acima de USD 345/tonelada CFR tenha sido relatado. Os preços padrão do MOP no Sudeste Asiático se firmaram em uma média de USD 315/tonelada CFR, com rumores de USD 320-330/tonelada CFR dominando as discussões.

Apesar das compras e vendas limitadas durante as celebrações do Eid al-Fitr, espera-se que os preços subam após os feriados públicos devido à limitação do fornecimento e das ofertas do segundo trimestre. Os preços do MOP granular na região também devem aumentar, com ofertas atualmente definidas em USD 335-345/tonelada CFR para carregamento em maio.

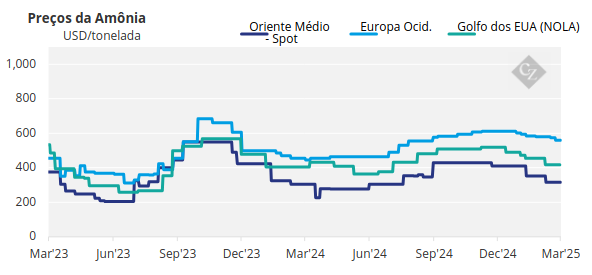

Preços da Amônia Permanecem Estáveis

Com atividade limitada esta semana, os preços da amônia em ambos os lados do Suez permaneceram mais ou menos estáveis, embora os fundamentos de oferta e demanda sugiram novas quedas na segunda metade de março. Os participantes do mercado estão aguardando notícias do Golfo dos EUA, onde um navio da Yara está indo para Texas City – lar da tão esperada instalação de 1,3 milhões de toneladas/ano da Gulf Coast Ammonia (GCA) – em meio a indicações de que a planta pode começar a exportar em breve.

Se isso acontecer, o acordo de amônia de Tampa para abril pode ser fechado pela Yara e Mosaic com um desconto ainda maior em relação aos USD 460/tonelada CFR de março do que o já esperado.

Mais a leste, houve poucas mudanças nos fundamentos na Indonésia e na Malásia, onde os fornecedores estão preparando cargas a prazo para exportação para a região mais ampla. A demanda spot continua baixa na Coreia do Sul, Taiwan e China, com taxas downstream consideradas fracas.

Na China, o apetite por importações foi similarmente limitado, embora os preços domésticos tenham ganhado terreno considerável esta semana depois que várias instalações no interior ficaram off-line para manutenção no início de março. Os preços devem permanecer de estáveis a suaves à medida que avançamos para abril, com o excesso de oferta global não mostrando sinais claros de limitação ainda.