Pontos Principais

O atraso na licitação de ureia da Índia atingiu o mercado dos EUA/NOLA. Os preços do fosfato devem cair à medida que as exportações chinesas forem retomadas. Os preços do potássio estão subindo devido ao aumento da demanda, enquanto os preços da amônia estão caindo devido à ampla oferta.

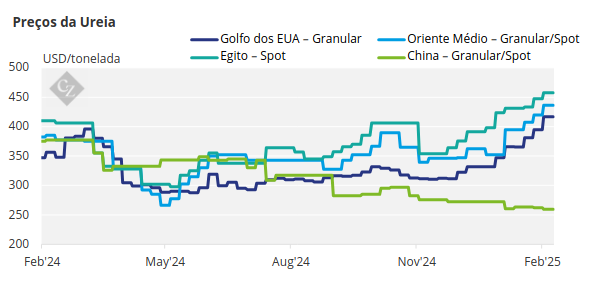

Preços da Ureia Oscilam

Os aumentos de preço da ureia foram interrompidos repentinamente esta semana devido a grandes preocupações sobre o atraso da licitação na Índia, com um anúncio ainda por vir. No mercado altamente líquido dos EUA/NOLA, os preços da ureia sofreram um golpe significativo, com os valores de fevereiro sendo negociados a USD 38/tonelada curta (USD 41,88/tonelada) abaixo do pico de meados do mês e o mercado perdendo USD 30/tonelada curta em apenas algumas sessões de negociação.

O mercado dos EUA ainda tem algumas semanas antes do início da principal temporada de importação, mas uma forte demanda é antecipada, dadas as intenções de plantio esperadas. Enquanto isso, o Brasil está fora de temporada, com apenas uma demanda dispersa para pequenos volumes. A compra spot de ureia australiana também parou, com temores de que os agricultores atrasem as compras até o início da temporada em maio, recorrendo à compra a preços baixos devido às condições climáticas desafiadoras e à deterioração da economia agrícola.

As importações da Tailândia são, em sua maioria, baseadas em fórmulas contratuais, principalmente de grandes produtores do Oriente Médio, com compras spot pouco frequentes e a preços mais baixos do que antes. Os produtores do Oriente Médio estão segurando as pontas e não oferecendo, optando por esperar para ver quando o anúncio da licitação na Índia será feito. O último preço spot conhecido no Oriente Médio foi de USD 437/tonelada FOB ex-Qatar para uma carga completa, com produtores tentando atingir acima de USD 440/tonelada FOB, embora com pouco ou nenhum sucesso. Produtores do Sudeste Asiático também estão vendo demanda, mas com expectativas de preços mais baixos.

A última licitação de exportação indonésia para 6.000 toneladas de ureia granulada ex-Gresik recebeu lances na faixa de USD 430/tonelada FOB, mas o preço mínimo de USD 441/tonelada dos proprietários resultou no cancelamento da licitação. Uma licitação de exportação de ureia granulada da Pupuk Indonesia deve ser anunciada em breve.

O preço atual granular da ureia no Sudeste Asiático está em torno de USD 430/tonelada FOB, mais ou menos alguns dólares. A Dangote da Nigéria não conseguiu vender duas cargas de ureia granular, com preços esperados em torno de USD 435–440/tonelada FOB, enquanto os lances estavam supostamente em USD 420/tonelada FOB na região.

A Indorama, a outra produtora nigeriana, não está oferecendo devido a compromissos contratuais e ao tempo de inatividade de uma linha de produção de ureia. A licitação de ureia da EABC Etiópia recebeu sete ofertas válidas em sua última licitação, que fechou em 20 de fevereiro, para vários lotes de 50.000 toneladas, totalizando 300.000 toneladas, com embarque requerido entre março e maio/junho. A menor oferta na licitação foi de USD 427/tonelada FOB Omã, com a próxima menor oferta em USD 437,50/tonelada FOB Omã.

A perspectiva subjacente para o mercado de ureia permanece de estável a firme, mas está sujeita ao anúncio iminente de uma licitação de compra de ureia na Índia.

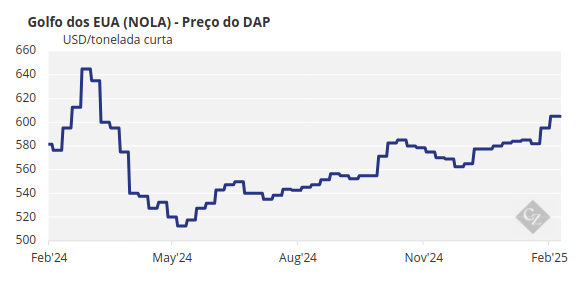

O Retorno da China Impacta os Preços do Fosfato

O mercado de fosfato processado espera que a China emerja novamente no mercado de exportação, com rumores de um acordo de embarque de 27.000 toneladas de DAP no final de março para a Tailândia. Um retorno chinês certamente mudará a dinâmica de preços de DAP/MAP/NPS (fosfato diamônico/fosfato monoamônico/fosfato-enxofre), com expectativas de quedas de preços, abrindo oportunidades para comerciantes vendendo a descoberto no mercado.

Com a China à margem, tanto a Ma’aden quanto a OCP têm desfrutado de muito menos concorrência nos principais mercados. Esta semana, a Ma’aden vendeu uma carga de DAP para a Índia a um preço ligeiramente mais alto de USD 636/tonelada CFR, em comparação com o preço mais recente de USD 633/tonelada CFR.

O governo da Índia aumentou o NBS para a temporada de Kharif, mas continua insuficiente para que os importadores tenham lucro. A Índia precisa desesperadamente de DAP, com estoques em níveis muito mais baixos do que em cada um dos cinco anos anteriores. O Paquistão está lutando contra a seca e dificuldades econômicas significativas, com as últimas importações a granel de DAP ocorrendo em novembro de 2024. Na semana passada, descobriu-se que 21.000 toneladas de DAP foram importadas em contêineres a preços variando entre USD 608–615/tonelada CFR, com comerciantes vendendo origem OCP.

No Brasil, os preços do MAP permaneceram estáveis desde julho de 2024, em torno de USD 630–635/tonelada CFR, devido à demanda lenta apoiada pela disponibilidade limitada. A EABC da Etiópia fechou uma licitação para 540.390 toneladas de DAP em 20 de fevereiro, recebendo ofertas em seis dos nove lotes na sessão, de acordo com fontes. Os requisitos de carregamento para os nove lotes variaram do início de março a meados de maio de 2025.

As ofertas vieram de 10 comerciantes (com dois cancelados posteriormente), compreendendo fornecimento da Rússia, Arábia Saudita, China, Egito e Cazaquistão. Os preços FOB por tonelada variaram de uma baixa de USD 625/tonelada a uma alta de USD 641,75.

A Ma’aden Phosphate Company iniciou a construção da Fase 3 a um custo de USD 7,5 bilhões, o que aumentará a capacidade total de produção para 9 milhões de toneladas até 2029. Espera-se que o primeiro 1,5 milhão de toneladas seja concluído até o final de 2026.

A LIFOSA da Lituânia está progredindo em sua produção de DAP/MAP, com a produção do ano inteiro de 2024 atingindo 250.000, acima dos cerca de 110.000 do ano anterior. No entanto, levará algum tempo para que a LIFOSA retorne aos seus níveis do pico de produção de cerca de 900.000 toneladas.

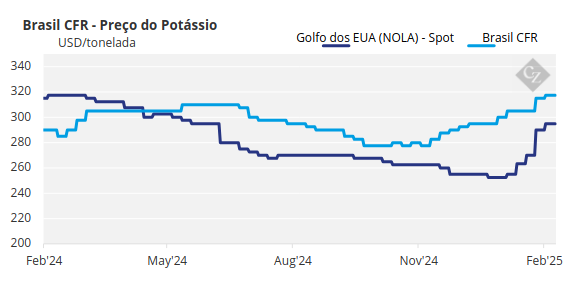

Preços do Potássio Sobem em Meio à Forte Demanda

Os preços do potássio subiram na China, no Brasil e nos EUA, enquanto outras regiões viram pouca mudança, já que a Pupuk Indonesia fechou duas licitações e a Uralkali cortou a produção para o segundo trimestre. O mercado de MOP do Sudeste Asiático ganhou destaque esta semana, com a Pupuk Indonesia fechando duas licitações. O importador recebeu cinco ofertas para sua licitação de sMOP de 20.000 toneladas, com ofertas iniciais variando de USD 335–360/tonelada CFR para embarque em maio.

Os volumes para esta licitação são muito menores do que o volume da licitação anterior de 350.000 toneladas emitido em 29 de janeiro, que foi descartada após os fornecedores rejeitarem o novo processo da fórmula de preços. A licitação gMOP da Pupuk Indonesia recebeu seis ofertas de fornecedores, variando entre USD 335–435/tonelada CFR.

Nenhuma das licitações foi relatada como concedida no momento da redação deste artigo. Enquanto isso, os preços na região se mantiveram em uma média de USD 310/tonelada CFR para material MOP padrão, com gMOP com preço médio de USD 335/tonelada CFR.

Os preços de atacado do MOP no porto chinês saltaram para uma média de RMB 2.925/tonelada (USD 402/tonelada) FCA, alimentados por uma demanda mais forte para a temporada de aplicação da primavera e oferta restrita. Um sentimento otimista está prevalecendo no mercado. Os preços do potássio no noroeste da Europa mudaram, com a maioria dos negócios agora ocorrendo na extremidade superior da faixa. Ainda assim, compradores maiores sugerem que níveis mais baixos ainda são possíveis.

Com o fortalecimento do mercado global, a forte demanda por sMOP e a disponibilidade limitada para carregamento em março devem elevar os preços nas próximas semanas. A perspectiva otimista dos produtores vem se fortalecendo semana após semana na região. Os preços spot no Brasil aumentaram em USD 5/tonelada, apesar da demanda limitada, já que as ofertas de USD 315/tonelada CFR foram firmemente rejeitadas.

Espera-se que a demanda aumente após o Carnaval no Rio de Janeiro. Os produtores ainda estão buscando preços mais altos, com um rumor não confirmado de um acordo de USD 330–335/tonelada CFR para entrega em março. Nos EUA, o mercado de potássio permaneceu bastante estagnado, pois o clima frio diminuiu o interesse de compra. Os índices de referência aumentaram modestamente, apesar da demanda limitada, com novos aumentos esperados com a melhora do clima nas próximas semanas.

No mercado de SOP (sulfato de potássio) padrão do noroeste europeu, os preços permaneceram em uma média de EUR 580/tonelada FCA esta semana. No entanto, a forte demanda e os preços crescentes de MOP sugerem que os preços podem subir nos próximos meses.

Em outras notícias, a Uralkali planeja diminuir a produção de MOP em 300.000 toneladas em suas instalações de Berezniki-2, Berezniki-4 e Solikamsk-3 no segundo trimestre para manutenção. No entanto, a CRU não espera que isso sustente aumentos significativos de preços.

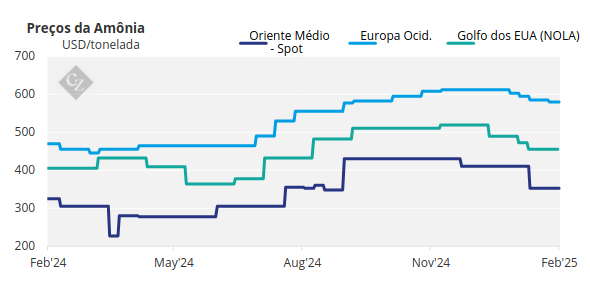

Preços de Amônia Caem em Meio à Fraca Demanda

Em relação à amônia, para ressaltar o sentimento pessimista sobre os preços nas últimas semanas, a Trammo vendeu 25.000 toneladas de amônia para a grande empresa de fosfato OCP a USD 459/tonelada CFR para entrega na segunda quinzena de março para Jorf Lasfar – fontes confirmaram em 20 de fevereiro.

A venda anterior para o Marrocos foi concluída a USD 535/tonelada CFR em dezembro de 2024, com esse negócio também envolvendo a Trammo. Espera-se que a última transação imponha mais pressão descendente sobre os FOBs regionais a oeste de Suez. O valor é USD 41/tonelada abaixo do acordo de amônia de Tampa de fevereiro entre Yara e MOSAIC, em meio a especulações de que o índice de referência pode cair novamente em março.

A perspectiva para o leste de Suez continua fraca devido à oferta saudável e à demanda moderada. No oeste, embora a demanda do noroeste europeu pareça estar fornecendo suporte simbólico para os preços lá e na Argélia, essa alta não deve durar. O acordo de Tampa em março provavelmente pesará ainda mais nos preços regionais.