Pontos Principais

Os preços da ureia subiram na semana passada em meio à incerteza tarifária dos EUA. Os preços do fosfato processado disparam devido à alta demanda e à oferta limitada. O potássio permanece estável, mas aumentos de preços são esperados no Brasil e no Sudeste Asiático, já que a escassez de oferta persiste. Os preços da amônia enfrentam pressão descendente com a oferta excedendo a demanda.

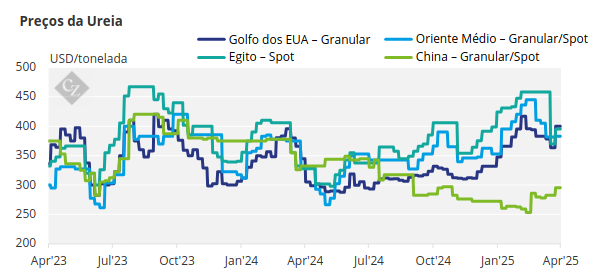

Mudanças no Mercado de Ureia em Meio a Revisões Tarifárias

“Com base no fato de que mais de 75 países convocaram representantes dos EUA… para negociar uma solução para os assuntos em discussão relativos ao Comércio, Barreiras Comerciais, Tarifas, Manipulação de Moeda e Tarifas Não Monetárias, e que esses países, por minha forte sugestão, não retaliaram de nenhuma maneira ou formato contra os EUA”.

A declaração acima reduziu as tarifas recíprocas a zero e, em seguida, restabeleceu a tarifa de importação padrão de 10% sobre todas as mercadorias que entram nos EUA, com um período de carência de 90 dias — exceto para a China, cuja tarifa foi elevada para 125%. Os fluxos comerciais de ureia começaram a mudar, com produtores nigerianos (enfrentando tarifas de 14%) e argelinos (30%) começando a buscar destinos alternativos além da rota de curta distância dos EUA. Os produtores russos, isentos de tarifas, buscaram aumentar suas exportações para os EUA.

Os preços da ureia começaram a subir, com os níveis FOB do Oriente Médio se aproximando da marca de USD 400/tonelada. Os preços EUA/NOLA atingiram USD 425/tonelada curta (USD 468,5/tonelada) FOB na primeira quinzena de abril, enquanto a primeira quinzena de maio foi negociada entre USD 410 e USD 415/tonelada curta FOB.

Também circularam rumores de que os produtores do Sudeste Asiático estavam recebendo ofertas acima de USD 390/tonelada FOB para embarques em maio para a Austrália, onde a escassez de água no sul continua a atrasar a demanda inicial.

Os produtores iranianos tentaram vender ureia granulada a USD 360/tonelada FOB, mas as propostas ficaram em torno de USD 350/tonelada FOB, resultando em nenhuma venda informada.

A última licitação da Índia registrou ofertas totalizando 3,5 milhões de toneladas, com a West Coast India L1 a USD 385/tonelada CFR e a East Coast a USD 398,24/tonelada CFR. A Índia convidou fornecedores representando cerca de 1,8 milhões de toneladas para igualar esses preços.

No entanto, com a tendência de alta dos preços globais da ureia, é incerto se um número suficiente de vendedores aceitará a meta indiana de 1,5 milhões de toneladas. Os netbacks estimados para o Oriente Médio, provenientes da licitação, variam entre USD 470 e USD 380/tonelada FOB — abaixo dos valores spot atuais. Até o momento da redação deste artigo, a Índia garantiu apenas 400.000 toneladas.

A EABC da Etiópia anunciou uma licitação para compra de ureia de 676.000 toneladas, com encerramento em 23 de abril, dividida em 12 lotes de 52.000 toneladas, cada um para embarque ao Djibuti. Espera-se que isso aumente ainda mais a pressão sobre os preços. No entanto, a posição final da Índia continua sendo um fator-chave — caso volte a licitar, poderá limitar temporariamente a alta dos preços.

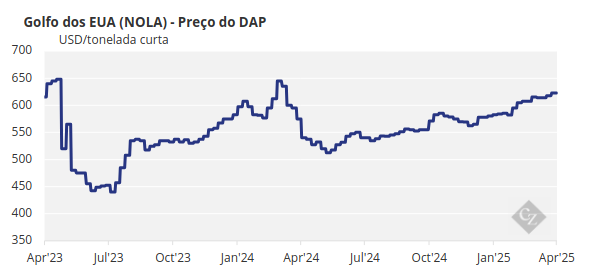

Preços do Fosfato Sobem Devido à Escassez

No mercado de fosfato, o material processado chinês permanece ausente, elevando os preços em ritmo implacável. Apesar do Brasil apresentar o pior índice de acessibilidade ao MAP (fosfato monoamônico) desde abril de 2022 (quando os preços atingiram USD 1.118/tonelada CFR), a demanda permanece firme. O preço do MAP mais recente foi registrado em USD 695/tonelada CFR — acima dos USD 660-670 registrados apenas duas semanas antes.

Os compradores indianos de DAP (fosfato diamônico) também tiveram que se ajustar, com os níveis atuais de CFR ultrapassando USD 690, acima do último negócio confirmado de USD 640/tonelada CFR. A Índia permanece em posição privilegiada e continua buscando DAP.

Nos EUA, o suporte aos preços vem das expectativas tarifárias e da incerteza generalizada. Os preços de DAP e MAP em Nova Orleans subiram ainda mais esta semana. Embora os preços apresentem tendência de alta, podem em breve enfrentar resistência devido a preocupações com a acessibilidade.

A EABC da Etiópia lançou outra licitação de DAP esta semana, com encerramento em 23 de abril, o que pode adicionar mais pressão aos preços, especialmente com as exportações chinesas ainda restritas pela política governamental.

Espera-se que os preços do fosfato processado continuem subindo, já que a demanda continua a superar a oferta.

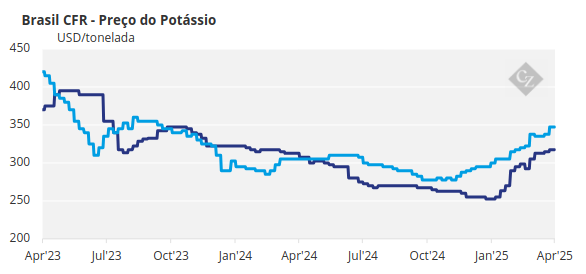

A Demanda por Potássio Aumenta

Os preços do potássio permaneceram bastante estáveis fora da China e do Sudeste Asiático, embora se espere que a nova licitação padrão de MOP da Pupuk Indonesia crie um novo impulso no Sudeste Asiático. A disponibilidade limitada continua sustentando um tom otimista.

Os preços do potássio permaneceram bastante estáveis fora da China e do Sudeste Asiático, embora se espere que a nova licitação padrão de MOP da Pupuk Indonesia crie um novo impulso no Sudeste Asiático. A disponibilidade limitada continua sustentando um tom otimista.

A perspectiva do potássio permanece otimista, impulsionada pela forte demanda emergente.

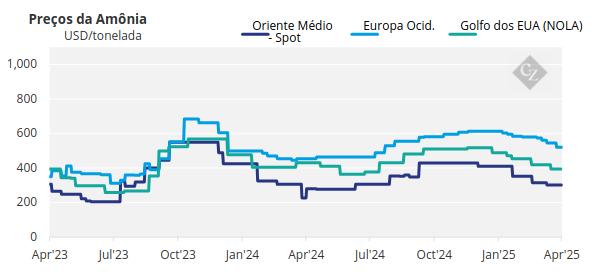

Preços da Amônia Caem Devido ao Excesso de Oferta

Os preços da amônia, tanto a leste quanto a oeste de Suez, permanecem sob pressão, com a oferta superando a demanda. Os vendedores estão com dificuldades para posicionar o excesso de tonelagem, e espera-se que os preços fiquem ainda mais pressionados na segunda quinzena de abril. No entanto, ainda não se sabe quanto os valores na Ásia podem cair antes que os produtores comecem a cortar a produção.

Por outro lado, ainda há dúvidas sobre qual será o impacto da tarifa de importação de 10% sobre a amônia de Trinidad no acordo de Tampa do próximo mês.