Pontos Principais

Os preços da ureia subiram de forma significativa na semana passada. Os preços do fosfato processado estão estáveis devido à disponibilidade limitada e à demanda moderada no Brasil e na Índia. Os preços do potássio nos EUA devem subir antes da posse do presidente eleito Trump devido aos aumentos tarifários previstos.

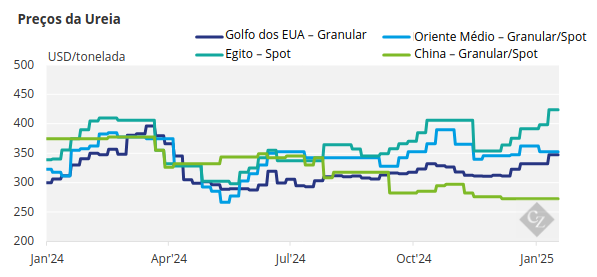

Os Preços da Ureia Sobem Rapidamente

Os preços da ureia estão subindo rapidamente, com a mais recente licitação de ureia granular na Indonésia a USD 411,11/tonelada FOB, acima dos USD 391/tonelada de apenas 10 dias atrás. A última venda no Egito foi a USD 432/tonelada FOB, um aumento dos USD 410/tonelada nas últimas duas semanas, que já havia subido em USD 70/tonelada nas semanas anteriores.

A Nigéria está fechando uma licitação em 17 de janeiro para três remessas de 30.000 toneladas, e espera-se que os preços fiquem próximos de USD 400/tonelada FOB, o que é um aumento em relação aos USD 360/tonelada FOB de apenas algumas semanas atrás.

Produtores do Oriente Médio estão vivenciando USD 400/tonelada e acima, enquanto o Brasil agora está tendo dificuldades para comprar abaixo de USD 400/tonelada CFR. O Irã está entrando novamente no mercado com uma licitação para 25.000 toneladas para embarque em fevereiro, tendo estado ausente devido a problemas de fornecimento doméstico de gás.

Além disso, todos os olhos estão novamente voltados para a Índia, que anunciou uma licitação para 1,5 milhão de toneladas com fechamento em 23 de janeiro para embarque em ou antes de 5 de março. A Índia precisa desesperadamente de ureia.

As vendas de ureia indiana provavelmente atingiram 2,3-2,4 milhões de toneladas na primeira metade deste mês, com um offtake doméstico permanecendo forte após vendas recordes em dezembro de 2024. Os últimos dados provisórios mostram que as vendas para usuários finais exceO contrato de Tampa em fevereiro pode observar um declínio de pelo menos USD 30-40/tonelada em relação aos USD 538/tonelada CFR acordados para janeiro.deram 2,3 milhões de toneladas na primeira metade de janeiro, sugerindo que o offtake total para o mês pode ultrapassar 4,5 milhões de toneladas. As vendas de ureia foram de 3,54 milhões de toneladas em janeiro de 2024.

A produção está a caminho de atingir aproximadamente 2,5 milhões de toneladas neste mês, enquanto os estoques de ureia diminuíram para cerca de 5,5 milhões de toneladas em 16 de janeiro, de acordo com os dados. Os estoques começaram o ano em aproximadamente 6,1 milhões de toneladas.

Os preços internacionais da ureia aumentaram nas últimas semanas, superando os níveis de 2024, em grande parte impulsionados pela demanda sustentada de importação da Índia devido ao seu forte consumo doméstico. As vendas provavelmente atingiram um novo recorde para um mês individual em 5,2 milhões de toneladas em dezembro. Os participantes do mercado estão aguardando atentamente os resultados da licitação de compra de ureia do importador e fornecedor indiano RCF, que fecha em 23 de janeiro.

Em segundo plano está a China, que não forneceu nenhuma evidência de que exportará em breve. No entanto, a especulação do mercado é generalizada, com alguns prevendo uma retomada no início de março, enquanto outros acreditam que isso acontecerá em maio, assim que a temporada doméstica na China terminar.

Enquanto isso, o preço da ureia está em alta e parece que continuará subindo no futuro imediato.

Os Preços do Fosfato se Mantêm Estáveis em Meio à Fraca Demanda

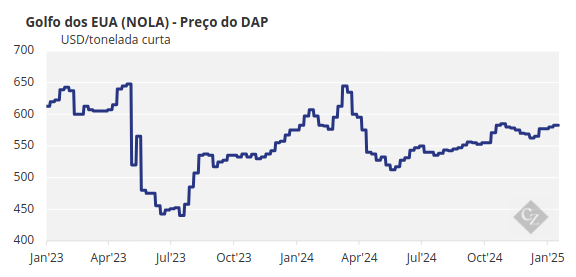

Em relação ao fosfato processado, a atividade de mercado mais notável foi a liquidação de contratos de ácido fosfórico para o fornecimento do primeiro trimestre para a Índia a USD 1.055/tonelada (P2O5) CFR, queda de USD 5/tonelada em relação ao quarto trimestre de 2024. Além disso, é improvável que a Índia comece a comprar para valer antes do final de fevereiro ou início de março.

O preço do DAP (Fosfato Diamônico) atual é avaliado em cerca de USD 630/tonelada CFR, com compradores citando preocupações de acessibilidade. Da mesma forma, as compras fora de temporada no Brasil permanecem discretas, e há relatos de que uma pequena carga russa de MAP (Fosfato Monoamônico) foi vendida a USD 630/tonelada CFR, que está na extremidade inferior da faixa de preço avaliada.

O governo chinês está pedindo aos produtores que continuem produzindo em um esforço para reduzir os preços no mercado doméstico. No entanto, produtores não integrados alegam que já estão no fundo do poço, com alguns produtores de MAP perdendo dinheiro. Aparentemente, há amplos estoques no sistema doméstico, portanto, alguns produtores podem optar por reduzir os níveis de produção.

Devido à falta de disponibilidade em combinação com a falta de demanda, espera-se que os preços do fosfato processado se mantenham nos níveis atuais no futuro imediato.

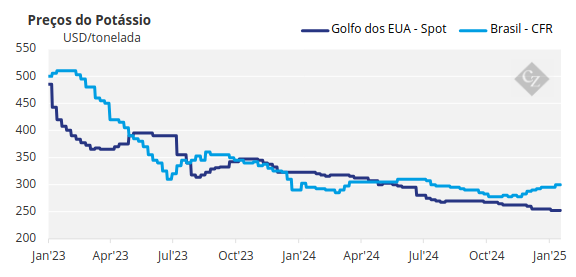

A Baixa Demanda Restringe a Movimentação de Potássio

Os preços do potássio permaneceram praticamente inalterados esta semana, já que a baixa demanda spot restringiu a movimentação.

O mercado de MOP (Cloreto de Potássio) estava concentrado nos EUA, já que as tão esperadas taxas de preenchimento foram divulgadas em 10 de janeiro. A demanda foi forte, pois compradores e vendedores aguardavam tarifas potenciais da administração Trump.

Os preços de importação brasileiros se mantiveram estáveis na faixa de USD 305-310/tonelada CFR esta semana, permanecendo em seus níveis mais altos desde agosto de 2024. A demanda spot continua lenta, já que o mercado observou vendas futuras significativas no final do ano passado. As ofertas para fevereiro e março estão em andamento, com preços variando entre USD 310-320/tonelada CFR.

O mercado de MOP do Sudeste Asiático teve outra semana tranquila, já que o pico da temporada de licitações ainda não começou. Os vendedores continuam a mirar preços em USD 300/tonelada CFR e mais, com expectativas de que os preços do óleo de palma darão suporte à demanda nas próximas semanas.

Na Índia, as negociações para o contrato de MOP de 180 dias para 2025 ainda não começaram, com nem produtores e nem importadores indianos se envolvendo uns com os outros até 16 de janeiro. Enquanto isso, os volumes de MOP estão sendo importados de forma constante ao preço anterior de USD 283-285/tonelada CFR.

Os preços do potássio nos EUA devem aumentar antes da posse de Trump, à medida que o mercado fica cada vez mais preocupado com potenciais tarifas.

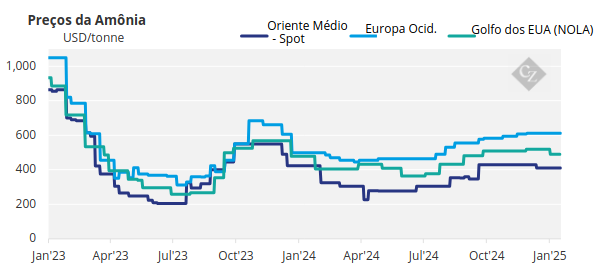

Os Preços da Amônia Enfrentam Pressão

Em meio a um fornecimento saudável em ambos os lados do Suez, os preços da amônia permanecem sob vários graus de pressão na maioria das regiões, com a demanda global atualmente quase totalmente limitada ao noroeste da Europa.

O contrato de Tampa em fevereiro pode observar um declínio de pelo menos USD 30-40/tonelada em relação aos USD 538/tonelada CFR acordados para janeiro.

Rumores infundados sugerem que a instalação de 1,3 milhões de toneladas/ano da Gulf Coast Ammonia (GCA) em Texas City pode em breve começar a exportar, o que pode exercer uma pressão descendente significativa sobre os preços. No entanto, isso continua sendo apenas um boato por enquanto.