Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Esta atualização é do Sweetener Report da Sosland Publishing. Para mais informações e detalhes da assinatura, CLIQUE AQUI.

Pontos Principais

- O comércio de açúcar aumentou entre os pequenos compradores antes do Colóquio Internacional.

- As preocupações com as perdas nas pilhas de beterraba foram refletidas nas últimas projeções WASDE do USDA.

- Os preços da beterraba se firmaram enquanto os preços da cana se mantiveram estáveis.

Aumento do comércio de açúcar

Houve um aumento no comércio de açúcar refinado a granel para 2024-25 durante a semana encerrada em 9 de fevereiro, já que alguns compradores queriam “se antecipar” à possível pressa que poderia resultar de negociações paralelas no próximo Colóquio Internacional de Adoçantes, de 25 a 28 de fevereiro em Aventura, Flórida.

Vários grandes utilizadores de açúcar ainda não tinham garantido a cobertura para 2024-25, embora alguns estivessem a submeter pedidos de preços. Aqueles que garantiram a cobertura antecipadamente foram empresas nacionais de menor dimensão, em vez de conglomerados globais, mas o volume colectivo actualmente registado foi significativo, disseram fontes comerciais.

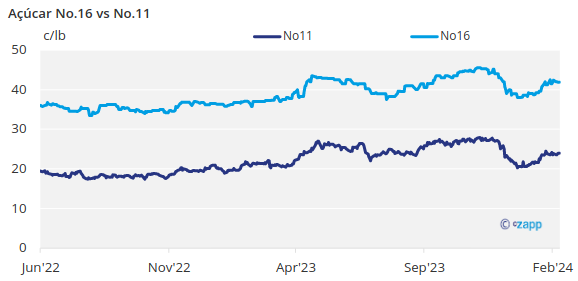

As indicações de preços permaneceram praticamente inalteradas. O açúcar de beterraba para 2024-25 foi oferecido a 53 ¢/lb a 55 ¢/lb FOB Centro-Oeste, com alguns a 56 ¢/lb (um pouco mais firme), e para 2024 principalmente a 55 ¢/lb a 58 ¢/lb Centro-Oeste.

O açúcar de cana refinado a granel para 2025 foi oferecido a 60 ¢/lb FOB Nordeste e Costa Oeste e 56 ¢/lb a 58 ¢/lb Sudeste e Golfo, e para 2024 foi oferecido a 62 ¢/lb Nordeste e Costa Oeste e a 58 ¢ /lb a 60¢/lb Sudeste e Golfo.

Especula-se que o impulso para adicionar a cobertura 2024-25 foi uma função de algumas empresas que tentaram tirar vantagem dos preços mais baixos, especialmente se foram superadas por compradores maiores no ano passado e tiveram que reservar mais tarde na temporada ou subsistir de mãos dadas. -boca à medida que os preços do açúcar avançavam.

México, perdas de beterraba alimentam preocupações

Também potencialmente influenciando os primeiros compradores estava a possibilidade de restringir a oferta com as importações do México cortadas drasticamente devido à seca e as pilhas de beterraba sacarina ao ar livre dos EUA enfrentando uma redução crescente devido às temperaturas flutuantes e excepcionalmente quentes.

A situação era difícil no Vale do Rio Vermelho devido à produção massiva de beterraba sacarina em 2023, que exigirá um período de armazenamento mais longo à medida que os processadores trabalham nas pilhas até o início da primavera. Em outras áreas, a maioria dos processadores conseguiu gerenciar as pilhas por meio de ventilação e fatiamento oportuno.

A Western Sugar Cooperative quase terminou o corte de beterraba em suas duas fábricas do norte e estava rapidamente se aproximando da conclusão em suas outras fábricas. A maioria dos processadores esperava concluir o corte de beterraba no início da primavera, em comparação com Red River Valley, onde alguns processadores previram que poderiam fatiar beterraba em junho.

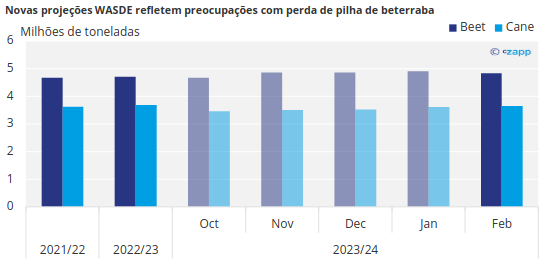

O Departamento de Agricultura dos EUA, no seu relatório de Estimativas Mundiais de Oferta e Procura Agrícola de 8 de fevereiro, refletiu as preocupações da indústria relativamente às perdas de pilhas de beterraba na sua previsão de produção de açúcar de beterraba nos EUA para 2023-24. As suas projeções atingiram 5,3 milhões de toneladas curtas, valor bruto, uma queda de 79.297 toneladas curtas em relação à previsão de janeiro sobre a “adoção das estimativas dos processadores de açúcar de beterraba para a redução da pilha de beterraba”.

Nota : Convertido de toneladas curtas para toneladas métricas

Fonte : USDA

Ainda assim, a produção de açúcar de beterraba atingiria um nível recorde se fosse concretizada, tal como a produção total de açúcar. O relatório WASDE do USDA também reduziu a sua previsão de entregas de açúcar para alimentos em 2023-24 em 75.000 toneladas curtas, o que era esperado com base em relatórios comerciais de entregas lentas nos últimos meses. As entregas mostraram um aumento sazonal no início de fevereiro.