Pontos Principais

Os preços das EUAs se estabilizaram em baixa de EUR 80. O gás natural também está em altas a longo prazo. Fundos e especuladores com posições longas recordes são vistos como “estendidos”. A Comissão Europeia provavelmente diluirá as regras do CBAM (Mecanismo de Ajuste de Carbono nas Fronteiras) para ajudar o setor, o que pode diminuir a demanda por EUAs.

Os Preços do Carbono Estabilizam

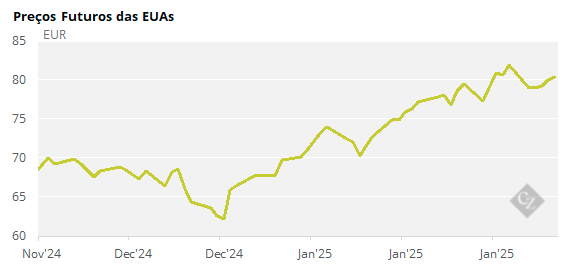

Os preços do carbono na Europa estabilizaram em baixa de EUR 80/tonelada nos últimos 10 dias, após uma alta de seis semanas que levou o mercado de EUR 62,00 para EUR 84,50, um ganho de 35%.

Fonte: ICE

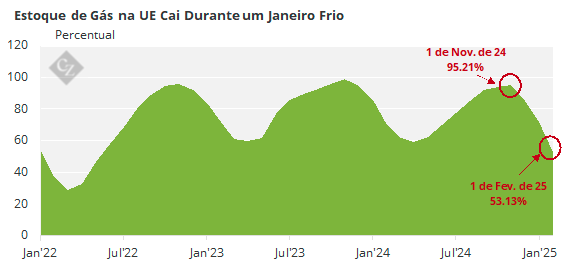

O principal impulsionador do ganho nos preços das EUAs foi o gás natural. O contrato futuro de referência do TTF subiu 25% no mesmo período, impulsionado pelo clima mais frio do que o previsto, que drenou os estoques de gás da UE mais rápido do que o esperado, e pela incerteza sobre como a região irá repor esses estoques antes do próximo inverno.

Fonte: AGSI

A tendência de alta do carbono foi acentuada pela posição especulativa crescente dos fundos de investimento. Os últimos dados semanais do Compromisso dos Traders (COT) mostraram que os fundos mantiveram sua maior posição líquida longa em quase três anos e meio.

Coincidentemente, o total de posições abertas dos fundos de investimento de 143 milhões de EUAs é a sua maior participação de todas do total de posições abertas.

Os fundos também acumularam sua maior posição líquida longa em contratos de gás natural TTF, especulando que o inverno rigoroso na Europa e os estoques rapidamente diminuídos forçarão a região a continuar comprando a preços altos no próximo verão, para garantir que os estoques estejam novamente 90% cheios até o prazo final obrigatório de 1 de novembro.

Esta pressão ascendente sobre os preços do gás elevou os níveis das EUAs, uma vez que os investidores apostam que o aumento dos preços do gás forçará a UE a maximizar a sua queima de carvão a curto prazo.

O Carvão Reequilibra o Mercado

E, de fato, as concessionárias voltaram ao carvão comparativamente mais barato para gerar energia. Dados da agência europeia de redes elétricas mostram que, em janeiro, o uso de carvão duro foi ligeiramente maior do que no mesmo período em 2024, enquanto a geração alimentada por lenhite aumentou 8% ano a ano. O aumento do uso de carvão e lenhite mais intensivos em carbono é favorável aos preços das EUAs, uma vez que seu uso exige que os operadores entreguem pelo menos o dobro de EUAs do que para o gás natural.

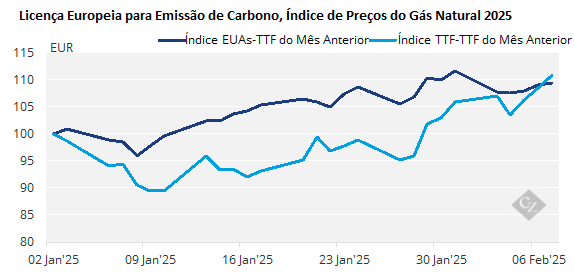

Mas essa tendência está chegando ao fim? Com a Europa aparentemente queimando tanto carvão quanto pode, quais são as previsões para os preços futuros das licenças para emissão de carbono? Na última semana, o preço das EUAs estagnou na faixa de EUR 80, enquanto os comerciantes discutem intensamente sobre a direção do mercado.

Participantes com mentalidade técnica comentaram que não há recursos para empurrar os preços para cima de forma significativa, mas a influência recorde do gás TTF está ajudando a estabilizar os preços das EUAs e não há nenhuma forte sensação de que uma agitação seja iminente.

Em vez disso, começaram a surgir vozes que sugerem que os preços do carbono na faixa dos EUR 80, e o gás TTF do mês anterior na faixa dos EUR 50/MWh, são demasiado dolorosos para o setor europeu.

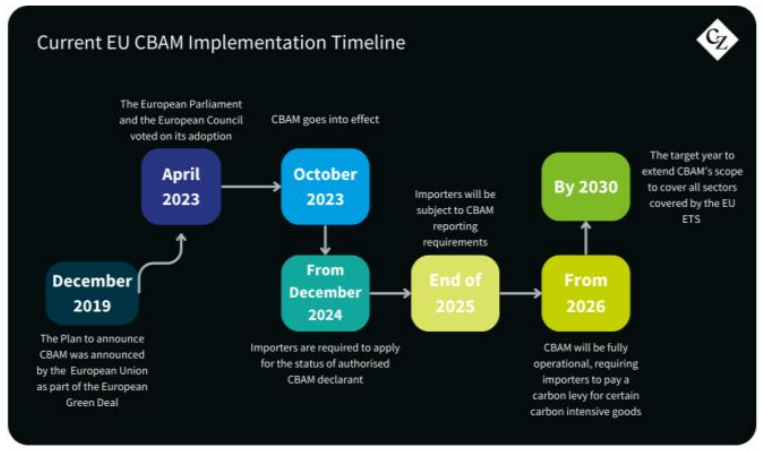

Proposta de Atraso de Dois Anos no CBAM

Coincidentemente, alguns segmentos da esfera política europeia estão agora pedindo um atraso na introdução da fase de conformidade do Mecanismo de Ajuste de Carbono nas Fronteiras do bloco.

Em Janeiro, o Partido Popular Europeu de centro-direita propôs adiar o CBAM por dois anos para ajudar a interromper o que chamou de “desindustrialização” da Europa e permitir que a região se recupere da atual crise econômica.

Isto provocou uma resposta forte de grupos industriais como o grupo de cimento Cembureau e o grupo siderúrgico Eurofer, que afirmaram que qualquer atraso nas taxas de carbono na fronteira prejudicaria o setor industrial na UE.

Mas, mais recentemente, o comissário da EU responsável pelo clima, Woepke Hoekstra, anunciou que estava considerando reduzir o escopo do CBAM para cobrir apenas 20% das empresas inicialmente visadas pelo sistema. Ele indicou que 97% das emissões cobertas pelo CBAM são produzidas por apenas 20% das empresas no esquema.

Uma isenção de 80% das empresas nominalmente cobertas pelo CBAM exigiria alguns ajustes no plano para remover gradualmente sua alocação gratuita de EUAs. Essas empresas provavelmente continuariam a obter suporte contra o chamado “vazamento de carbono” – o risco de terceirizar de forma internacional a produção para jurisdições sem um preço sobre as emissões de carbono.

Qualquer atraso no CBAM significaria que o esperado “hedge” dos custos do CBAM através da compra de EUAs também poderia ser adiado, cortando a demanda de mercado projetada, sugeriram alguns observadores.

Quaisquer alterações no CBAM serão apresentadas pela Comissão Europeia no final do mês, como parte de uma proposta regulamentar “abrangente” para simplificar as políticas de sustentabilidade, de acordo com fontes da mídia.