Pontos Principais

O preço do milho dos EUA caiu, pois o relatório WASDE de março foi decepcionante, e as tarifas entraram em vigor. Enquanto isso, o trigo teve uma semana positiva nos EUA e na Europa. Esperamos volatilidade até o final do mês devido à incerteza em torno das tarifas de importação, mas o foco se voltará para o relatório trimestral de estoque do USDA (Departamento de Agricultura dos EUA) e as intenções de plantio no final de março.

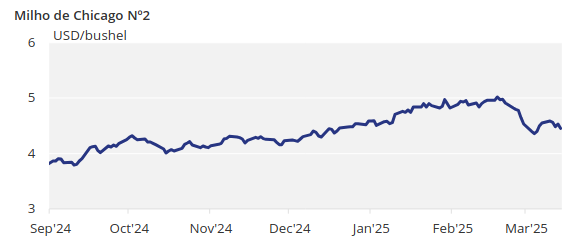

Não há mudanças em nossa previsão para o milho de Chicago para a safra 24/25 (setembro/agosto), que deve ter uma média de USD 4,55/bushel. O preço médio desde 1º de setembro está em USD 4,40/bushel.

Os preços do milho dos EUA caíram, pois o Relatório WASDE de março foi decepcionante e as tarifas entraram em vigor, enquanto os preços do milho europeu foram negociados em alta. O trigo teve uma semana positiva em ambas as regiões.

Olhando à frente, esperamos volatilidade contínua até o final do mês devido à incerteza em torno das tarifas de importação. No entanto, a atenção se voltará para o relatório trimestral de estoque do USDA e as intenções de plantio no final de março, o que provavelmente confirmará a área plantada de milho em torno de 94 milhões de acres, mas com estoques trimestrais mais baixos. Também prevemos que a menor produção argentina será reconhecida mais cedo ou mais tarde. No geral, há um risco de estável à ascendente, mas a volatilidade é esperada.

Preços do Milho Caem Após Relatório WASDE de Março

O milho de Chicago se recuperou antes da publicação do relatório WASDE na última terça-feira e consolidou seus ganhos. No entanto, caiu na quarta-feira, já que o mercado esperava amplamente uma redução no carry do milho dos EUA e à medida que a guerra comercial se intensificou com o Canadá e a UE. A UE impôs medidas retaliatórias visando produtos agrícolas dos EUA, embora os detalhes ainda não estejam definidos.

Tarifas chinesas sobre produtos dos EUA, incluindo produtos agrícolas, também entraram em vigor na semana passada, embora tenham sido anunciadas na semana anterior. Além disso, as inspeções de milho dos EUA superaram as expectativas na última segunda-feira, contribuindo para a recuperação do início da semana.

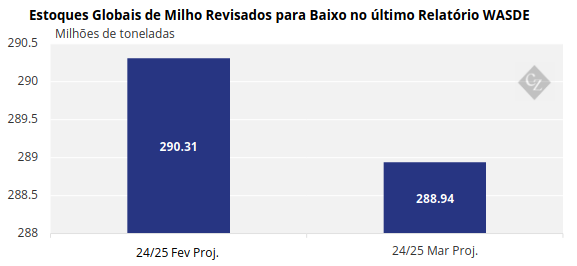

O relatório WASDE de março deixou a oferta e a procura de milho nos EUA inalteradas, não reconhecendo o maior uso de etanol e as exportações que tínhamos previsto.

Os estoques globais foram reduzidos em 1,4 milhão de toneladas, com menor produção na Rússia (-0,75 milhões de toneladas) e maior produção na África do Sul (+1 milhão de toneladas) e Ucrânia (+0,3 milhões de toneladas). As estimativas de produção para Argentina e Brasil permanecem inalteradas.

Fonte: USDA

No Brasil, o plantio do milho Safrinha está 83,1% concluído, vs. 86,2% no ano passado. A colheita de milho de verão está 34,5% concluída, vs. 25,3% no ano passado. A CONAB aumentou ligeiramente sua previsão de produção para 122,7 milhões de toneladas, em comparação com as 122 milhões de toneladas anteriormente.

Na Argentina, a colheita do milho está 8,1% concluída, em comparação com 3% no ano passado. A BCR reduziu sua estimativa para 44,5 milhões de toneladas, queda de 1,5 milhões de toneladas em relação à previsão anterior. Isso contrasta com a estimativa da BAGE de 49 milhões de toneladas e a estimativa do relatório WASDE de março de 50 milhões de toneladas.

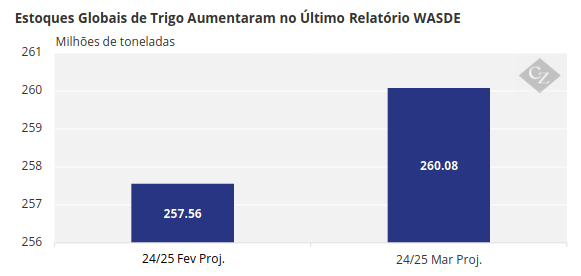

Relatório WASDE Aumenta Estoques Globais de Trigo

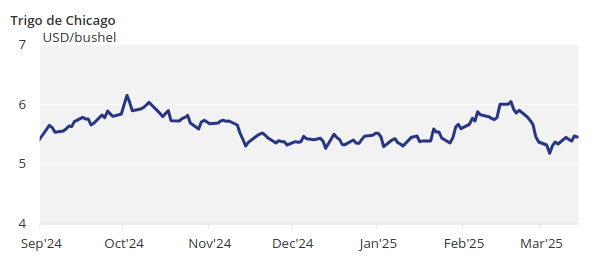

Em relação ao trigo, o relatório WASDE também decepcionou, pois o mercado esperava estoques finais estáveis nos EUA e estoques mundiais mais baixos. As inspeções de trigo nos EUA foram muito menores do que o esperado, contribuindo para um início negativo na semana passada.

O relatório WASDE de março aumentou os estoques finais dos EUA em 25 milhões de bushels, vindos de 10 milhões de bushels de importações maiores e 15 milhões de bushels de exportações reduzidas. O USDA também aumentou os estoques globais em 2,5 milhões de toneladas, com a maior parte vindo de 2 milhões de toneladas de estoques iniciais maiores. A previsão de produção da Argentina foi aumentada em 0,8 milhões de toneladas, a da Austrália em 2,1 milhões de toneladas e a da Ucrânia em 0,5 milhões de toneladas.

Fonte: USDA

A Coceral (Associação Europeia de Comércio de Cereais) projetou a produção de trigo da UE + Reino Unido em 137,2 milhões de toneladas em 2025, acima dos 125,1 milhões de toneladas em 2024, mas abaixo da estimativa anterior de 140,4 milhões de toneladas.

As condições do trigo francês são de 74% boas ou excelentes, inalteradas em relação à semana anterior e acima dos 66% do ano passado.

Condições secas em áreas de cultivo de trigo nos EUA estão começando a levantar preocupações. O calor no Brasil também é uma preocupação, embora chuvas sejam esperadas esta semana, inclusive na Argentina. Espera-se que a Europa vivencie condições úmidas e quentes, beneficiando a umidade do solo, enquanto a região do Mar Negro permanecerá seca e mais quente do que a média, acelerando o derretimento da neve.