Pontos Principais

Os preços da ureia subiram devido às fortes importações de primavera para os EUA/NOLA. Os preços do fosfato permaneceram estáveis em geral, embora os valores EUA/NOLA tenham continuado a subir. O potássio apresentou ganhos modestos no Brasil, enquanto a amônia permaneceu sob pressão em meio ao excesso de oferta.

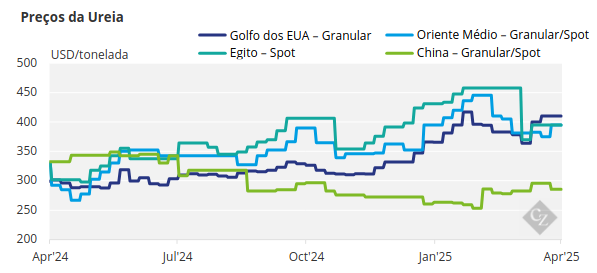

Preços da Ureia Disparam com a Demanda dos EUA

Os preços da ureia nos EUA dispararam esta semana, com embarques rápidos liderando os preços mais altos, embora os valores de maio também tenham subido. A percepção de escassez de ureia finalmente incentivou os compradores a participar e acompanhar os preços. As importações sempre estiveram em baixa, mas isso não foi suficiente para desencadear uma alta nos preços – até agora.

À medida que a temporada avança e a oferta de ureia se torna ainda mais limitada devido à substituição da UAN (solução de ureia e nitrato de amônio), que está em falta, o mercado subiu. O aumento da área plantada com milho também está colocando mais lenha na fogueira.

Isso sustentou os valores do norte da África, que se esperava que enfraquecessem com a diminuição do interesse europeu. No entanto, ainda há demanda da Europa, ajudando a preencher o lineup egípcio.

Combinado com o forte “puxão” da América do Norte, isso ajudou a levar os preços para USD 395/tonelada FOB. Ainda persiste uma limitação geral na oferta para quem busca o produto tanto no sentido oeste quanto no leste.

A Nigéria tem enfrentado problemas de produção em Dangote, e a falta de novos carregamentos chegando ao mercado reduziu o que os comerciantes previam como disponibilidade de oferta para maio. O Oriente Médio permanece confortável, com um forte lineup para a Índia e a Austrália continuando a receber carregamentos, aumentando os prêmios alcançáveis.

Não foram divulgados novos preços para o Oriente Médio, mas a Indonésia registrou um preço de USD 402,50/tonelada FOB para um carregamento de maio – bem acima da estimativa de pouco menos de USD 390/tonelada FOB. O carregamento deverá seguir para a Austrália. Há relatos de um segundo carregamento que também pode ter sido negociado, de um volume disponível de 140.000 toneladas.

Os produtores do Báltico parecem confortáveis com os embarques para a América Latina e a Índia. Os valores da ureia granulada e comprimida estão em torno de USD 350–355/tonelada FOB, com algumas exceções, tanto para valores mais altos quanto mais baixos. O Brasil está, em grande parte, se mantendo à margem, evitando a “correria” nos EUA, que se espera ser de curta duração.

A perspectiva para os preços é firme a curtíssimo prazo. No entanto, uma ausência prolongada de compras da Índia pode pressionar os valores à medida que avançamos para maio.

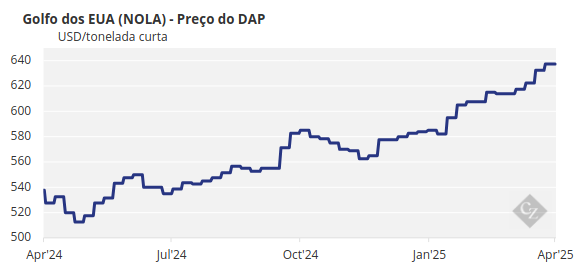

Mercado de Fosfato se Mantém Firme em Meio à Oferta Limitada

A maioria dos preços de referência para DAP (fosfato diamônico) e MAP (fosfato monoamônico) permaneceu estável esta semana, já que a atividade desacelerou após fortes aumentos nas últimas semanas. No entanto, novas altas de preços foram evidentes nos EUA, e preços mais altos ainda parecem prováveis globalmente nas próximas semanas devido à disponibilidade limitada.

Os preços EUA/NOLA subiram novamente, com os compradores enfrentando dificuldades para obter o produto, com o MAP agora em seu nível mais alto desde outubro de 2022. As opções de importação para os EUA são limitadas por direitos compensatórios (CVD) sobre o fornecimento marroquino e russo, enquanto as tarifas propostas pelo governo Trump podem restringir ainda mais as importações ou aumentar os preços domésticos. Os preços Midwest também aumentaram, apesar da baixa acessibilidade – agora em seus piores níveis desde 2008.

As esperanças de um retorno iminente da China ao mercado de exportação diminuíram ainda mais esta semana, sem notícias sobre cotas de exportação divulgadas na reunião da CPFIA em Hubei. A falta de fornecimento da China está mantendo a disponibilidade global limitada, com as exportações chinesas de DAP/MAP no primeiro trimestre atingindo o menor nível em 23 anos: 111.046 toneladas – uma queda de 54% em relação ao primeiro trimestre de 2024. Isso se compara a 1,5 milhão de toneladas no primeiro trimestre de 2021 e 1,17 milhão de toneladas no primeiro trimestre de 2023.

As esperanças de um retorno iminente da China ao mercado de exportação diminuíram ainda mais esta semana, sem notícias sobre cotas de exportação divulgadas na reunião da CPFIA em Hubei. A falta de fornecimento da China está mantendo a disponibilidade global limitada, com as exportações chinesas de DAP/MAP no primeiro trimestre atingindo o menor nível em 23 anos: 111.046 toneladas – uma queda de 54% em relação ao primeiro trimestre de 2024. Isso se compara a 1,5 milhão de toneladas no primeiro trimestre de 2021 e 1,17 milhão de toneladas no primeiro trimestre de 2023.

A demanda adicional da EABC da Etiópia restringiu ainda mais a disponibilidade de DAP. A última licitação da EABC foi encerrada esta semana com ofertas significativamente maiores do que na rodada anterior. Nos últimos meses, o importador mudou de NPS para DAP, lançando diversas licitações e absorvendo a oferta em um mercado já limitado.

A EABC normalmente importa mais de 1 milhão de toneladas/ano de NPS do Marrocos. Acredita-se que tenha adquirido 660.000- 720.000 toneladas de DAP até o momento, incluindo um carregamento de 55.000 toneladas da China no quarto trimestre de 2024 e o restante neste ano.

O preço FOB do DAP no Marrocos subiu novamente esta semana, devido a novos negócios com a Europa, atingindo seu nível mais alto desde março de 2023, embora o número de novos negócios tenha sido menor do que nas últimas semanas. Os preços globais do NPK também permaneceram de estáveis a altos neste mês, com a alta dos preços do DAP/MAP dando suporte e a demanda indiana permanecendo forte antes da temporada de Kharif.

Espera-se que os preços aumentem ainda mais nas próximas semanas, com o aumento da demanda e a oferta excepcionalmente limitada. As preocupações com a acessibilidade persistem, mas os compradores têm opções limitadas. Qualquer reversão de direção agora parece improvável antes de pelo menos meados do segundo trimestre e dependerá da melhora da oferta e da maior confiança do comprador.

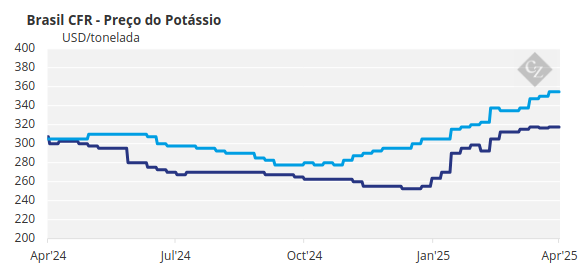

Oferta Limitada Suporta Perspectiva do Potássio

Os preços do potássio permaneceram praticamente inalterados esta semana, com aumentos modestos no Brasil e na China. O mercado global mantém o impulso de alta, suportado principalmente pela oferta limitada e pela forte demanda.

Os preços do potássio brasileiro apresentaram um aumento modesto, subindo USD 5/tonelada para USD 350/tonelada CFR, suportados pelo aumento das vendas de junho. Embora os volumes tenham sido limitados, as vendas de junho foram registradas em USD 355–360/tonelada CFR, acima da faixa de USD 350–360/tonelada da semana anterior.

As ofertas de julho foram ainda maiores, de USD 360 a USD 370/tonelada CFR, embora os produtores pareçam estar se segurando, antecipando novos ganhos. A forte demanda para a temporada de soja 2025-2026 continua a suportar o mercado, embora alguns esperem uma desaceleração em julho, quando as compras diminuírem.

A Pupuk Indonesia chamou a atenção esta semana após sua contraproposta de USD 330/tonelada CFR em sua licitação de MOP ter sido rejeitada por todos os fornecedores, cujas ofertas variaram de USD 360 a USD 400/tonelada CFR. A diferença de preço pode levar ao cancelamento da licitação, embora isso ainda não tenha sido confirmado.

No Sudeste Asiático, os preços do potássio permaneceram estáveis pela segunda semana consecutiva, apesar das sugestões de alta. Os preços do MOP padrão permaneceram em seus maiores níveis desde junho de 2023, enquanto os preços granulares permaneceram em seus maiores níveis desde janeiro de 2024. Dadas as ofertas limitadas e o fornecimento restrito em meio à forte demanda, espera-se que os preços continuem subindo nas próximas semanas.

No Sudeste Asiático, os preços do potássio permaneceram estáveis pela segunda semana consecutiva, apesar das sugestões de alta. Os preços do MOP padrão permaneceram em seus maiores níveis desde junho de 2023, enquanto os preços granulares permaneceram em seus maiores níveis desde janeiro de 2024. Dadas as ofertas limitadas e o fornecimento restrito em meio à forte demanda, espera-se que os preços continuem subindo nas próximas semanas.

Na China, os preços domésticos subiram ligeiramente após a interrupção da liberação das reservas nacionais de potássio. No entanto, o aumento de preço foi atenuado pela demanda limitada, com a aplicação de primavera tendo sido concluída recentemente. Embora aproximadamente 1,1 milhão de toneladas tenham sido liberadas nos últimos meses, a disponibilidade geral permanece limitada.

O mercado aguarda agora o próximo contrato de potássio da China, que deverá retornar volumes consistentes à circulação. Enquanto isso, a atual temporada de plantio de milho requer apenas uma aplicação mínima de MOP, contribuindo para a demanda reduzida.

O contrato de potássio de 180 dias da Índia permanece pendente, com negociações ainda a serem iniciadas. A maioria espera que a China liquide seu contrato primeiro, o que orientará as discussões com a Índia. Enquanto isso, o mercado indiano permanece bem abastecido, sem pressão de compra imediata.

Apesar da aproximação da temporada de aplicações, os compradores estão confortáveis em reduzir os estoques existentes na ausência de um novo contrato. Outros mercados importantes estão monitorando de perto a evolução dos contratos, pois espera-se que isso forneça um novo impulso ao mercado e estabeleça o preço mínimo em um ambiente de alta.

Os preços do potássio devem subir ainda mais nas próximas semanas, principalmente no Brasil e no Sudeste Asiático, suportados pelo fornecimento restrito devido aos cortes de produção para o segundo semestre e pela forte demanda contínua nas principais regiões.

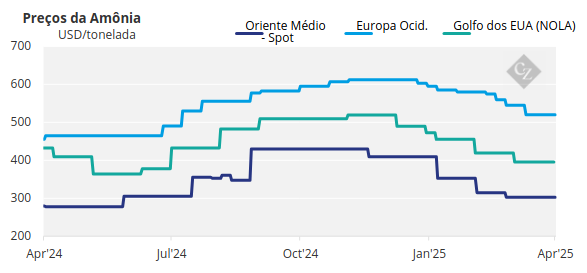

Amônia Sob Pressão em Meio ao Excesso de Oferta

Os preços da amônia em ambos os lados do Suez permaneceram sob pressão, com a oferta regional e global continuando a exceder a demanda limitada na Europa e no Marrocos.

As atenções agora se voltam para Tampa, onde a Yara e a Mosaic devem liquidar o contrato de maio na próxima semana – provavelmente com outro desconto em relação ao mês anterior. Permanece a incerteza sobre se as tarifas de 10% sobre a amônia de Trinidad serão consideradas na liquidação, com esclarecimentos sendo aguardados. O preço FOB do Caribe, ajustado para baixo na semana passada para refletir as tarifas, permanece em vigor.

A disponibilidade regional permanece estável, com carregamentos continuando a fluir tanto de Trinidad quanto do Golfo dos EUA. No entanto, um segundo carregamento da unidade de Amônia da Costa do Golfo (em inglês, Gulf Coast Ammonia – GCA) com capacidade de 1,3 milhão de toneladas/ano no Texas ainda não foi relatado.

Do outro lado do Atlântico, a Trammo vendeu um carregamento de junho para a OCP a USD 400/tonelada CFR Marrocos – USD 15/tonelada abaixo do último negócio com a empresa de fosfato -, destacando o crescente sentimento de baixa a oeste de Suez. Na Argélia, não houve novos negócios spot, embora os preços FOB continuem caindo gradualmente, com os produtores aparentemente enfrentando dificuldades para manter as metas de preço atuais. Os preços na Argélia continuam a moldar – e corroer – os valores entregues no noroeste da Europa, onde o CF continua sendo um importante comprador spot. Na Polônia, a Grupa Azoty deve receber uma remessa argelina via Trammo no início da próxima semana.

A leste de Suez, a oferta no Oriente Médio permanece sólida, com produção estável dos principais produtores regionais. No entanto, a disponibilidade será parcialmente impactada por uma parada de sete semanas a partir do início de maio em Ma’aden, o que reduziu as exportações de maio para 125.000 toneladas. Cerca de 40% desse volume será destinado à Índia, onde a demanda parece ter estagnado. O mercado aguarda o resultado – se houver – da licitação da FACT, em 22 de abril, para o material da primeira quinzena de junho.

Mais a leste, a Fertiglobe adquiriu um carregamento da Kaltim através da Mitsui para entrega à Europa, enquanto a Mitsui adquiriu material spot na Malásia para entrega ao Marrocos. No Norte da Ásia, a demanda spot permanece ausente na Coreia do Sul e em Taiwan, embora os preços contratuais ainda não tenham caído mais.

Um recente influxo de carregamentos para a China levou a alguns embarques de reexportação de Zhanjiang, embora a atividade geral permaneça moderada.

É improvável que os preços da amônia ganhem sustentação com a chegada de maio. Espera-se que o próximo acordo em Tampa determine a extensão de quaisquer novas quedas nas próximas semanas.