Pontos Principais

A queda nos preços da ureia diminuiu esta semana, mas a China pode mudar a direção dos preços. Os preços do fosfato processado subiram, mas a nova produção que está chegando pode pesar no sentimento. A perspectiva para a amônia é pessimista, principalmente na Europa, onde outro produtor reduziu a produção em meio aos altos preços do gás.

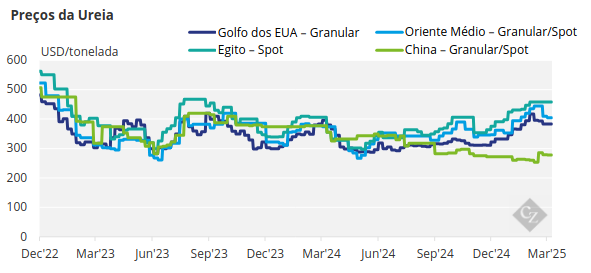

Queda nos Preços da Ureia Diminui

A queda nos preços da ureia chegou ao fim — pelo menos temporariamente — com a IPL da Índia anunciando uma licitação de ureia de 1,5 milhão de toneladas para fechar em 8 de abril com validade até 15 de abril e embarques até 12 de junho. A reação sobre os preços foi rápida com o mercado de papel no Oriente Médio com os preços futuros de abril subindo USD 9/tonelada desde o último acordo e os de maio subindo USD 13/tonelada.

Omã aparentemente vendeu uma carga para a Austrália a USD 363/tonelada FOB para embarque em maio. A MOPCO do Egito vendeu uma pequena carga para a segunda metade de abril a USD 370/tonelada, que é um aumento entre USD 1/tonelada e USD 5/tonelada. No entanto, para comparação, uma carga de ureia em meados de fevereiro mudou de mãos no Egito a USD 459/tonelada FOB, o que significa que o mercado tem muita recuperação a fazer.

No entanto, a grande questão será a China e quando ela retomará os embarques internacionais. Com o longo período de embarque até 12 de junho na licitação da Índia, a China pode entrar em cena. No entanto, tudo sugere que isso ainda pode ser muito cedo, já que o mercado doméstico na China ainda terá demanda. Caso produtos chineses entrem no mercado, isso pode colocar uma enorme pressão nos preços mais uma vez.

Em resumo, é muito cedo para fazer uma avaliação definitiva sobre os preços da ureia, já que os produtores do Oriente Médio e outros no Norte da África ainda não divulgaram a produção de março e abril.

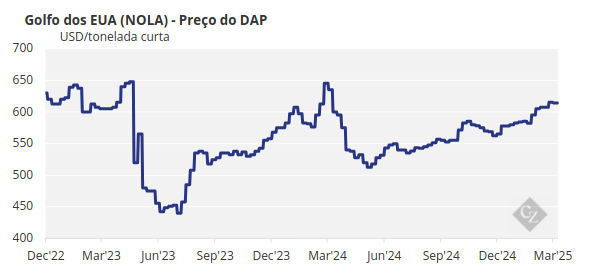

Fosfato Processado Aguarda Retorno da China

O custo de produção do fosfato processado aumentou exponencialmente com a Qatar Energy aumentando os preços do enxofre em USD 73/tonelada para embarque em abril para USD 275/tonelada FOB vs USD 166/tonelada em janeiro de 2025. Para efeito de comparação, o preço do enxofre em fevereiro de 2022 foi de USD 428/tonelada FOB.

Além disso, a JPMC da Jordânia e a Coromandel da Índia confirmaram um novo preço de ácido fosfórico 100% P2O5 de USD 1.153/tonelada CFR, que é um aumento de USD 98/tonelada em relação ao último preço. Obviamente, esse preço é um reflexo dos preços do enxofre, sendo o enxofre um insumo importante para fazer ácido fosfórico.

Além disso, os preços do DAP (fosfato diamônico) na Índia estão subindo com a última venda relatada em USD 650/tonelada CFR, alta de USD 17/tonelada desde o início do ano. As últimas ofertas na Índia estão em torno de USD 660-680/tonelada CFR.

Com os produtores chineses não participando de negócios internacionais, outros produtores agora estão tirando vantagem disso apoiados por custos de produção mais altos. Espera-se que a China volte ao mercado em algum momento em abril ou maio.

O tão esperado acordo entre a OCP e a Índia de um contrato de fornecimento de DAP e TSP de 1,5-1,6 milhões de toneladas ainda não foi concluído, mas as partes estão em discussão desde dezembro de 2024. Aparentemente, o desacordo é em torno do preço do TSP, que representará cerca de 800.000 toneladas do contrato. Os embarques esperados são no período entre fevereiro e dezembro de 2025

A OCP Nutricrops, subsidiária da OCP, produtora marroquina de fertilizantes fosfatados, planeja aumentar a capacidade de produção de fertilizantes em 9 milhões de toneladas/ano até 2028, com 4,5 milhões de toneladas/ano operacionais já em 2026, isso dito em 26 de março.

Em outras notícias, a OCP Nutricrops construirá duas novas instalações de mineração e industriais, Mzinda e Meslaka. Os dois hubs se concentrarão em TSP e TSP+, que se refere a TSP com micronutrientes. A capacidade atual de produção de fosfatos da empresa é de cerca de 15 milhões de toneladas/ano.

Os dois locais são projetados para operar inteiramente com fontes de energia renováveis, com o uso de tecnologias avançadas, inteligência artificial e processos de produção automatizados, de acordo com a OCP Nutricrops.

Os preços do MAP (fosfato monoamônico) brasileiro também estão subindo, com a última conclusão em torno da marca de USD 660/tonelada CFR, alta de USD 5/tonelada semana a semana. Os preços da semana passada subiram USD 15/tonelada CFR. Agora os produtores estão oferecendo USD 670/tonelada CFR.

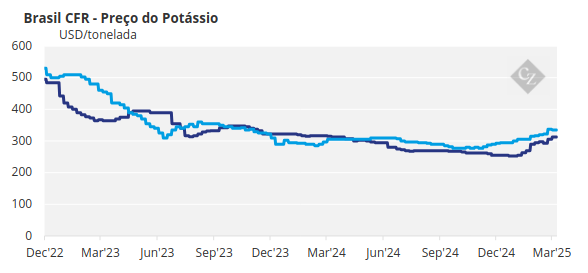

Potássio em Alta Antes do Aumento de Preços do Segundo Trimestre

Os preços do potássio aumentaram no Sudeste Asiático, EUA e Noroeste da Europa antes do segundo trimestre, à medida que a oferta fora dos EUA começa a ficar ligeiramente limitada. Os preços do potássio padrão do Sudeste Asiático subiram para USD 315-330/tonelada CFR esta semana, impulsionados pelo aumento da demanda de licitações das plantações de palma.

As ofertas de abril permaneceram limitadas, com expectativas de que podem variar de USD 340-350/tonelada CFR. Espera-se que os preços continuem subindo nas próximas semanas devido à limitação no mercado para o segundo trimestre e aos preços favoráveis do óleo de palma, o que pode impulsionar ainda mais a demanda.

Os preços do potássio no noroeste da Europa aumentaram esta semana devido aos preços mais altos dos contratos do segundo trimestre. Os preços do MOP padrão subiram para EUR 327,5/tonelada CIF, enquanto o MOP granulado atingiu EUR 350/tonelada CIF, os níveis mais altos desde maio de 2024. As vendas aumentaram na semana passada, pois os compradores garantiram o produto antes dos preços mais altos do segundo trimestre.

No mercado de SOP do Noroeste Europeu, os preços padrão permaneceram estáveis neste mês em EUR 570-590/tonelada FCA. Espera-se que os preços aumentem modestamente no segundo trimestre devido ao aumento dos custos, principalmente preços de MOP mais altos, embora os produtores possam prosseguir com cautela, dados os níveis de preços já altos.

O mercado brasileiro de MOP observou pouca mudança esta semana, já que o lento mercado interno limitou os negócios de CFR. Os preços permaneceram em uma média de USD 337,5/tonelada, o maior desde 4 de abril de 2024. As ofertas para maio variam entre USD 340-355/tonelada CFR, embora nenhum acordo acima de USD 340/tonelada CFR tenha sido relatado ainda.

No mercado dos EUA, a demanda continua positiva em todos os setores, com ampla oferta. A Nutrien aumentou seu preço para USD 370/tonelada curta (USD 407/tonelada) FOB para todos os terminais no Centro-Oeste em 24 de março, impulsionada pela forte demanda da primavera. O mercado de potássio do Golfo dos EUA (NOLA) observou um aumento de preço esta semana, atingindo USD 315-320/tonelada curta FOB.

A perspectiva para os preços do potássio no Sudeste Asiático é otimista com as plantações de palma retornando ao mercado após as celebrações do Eid.

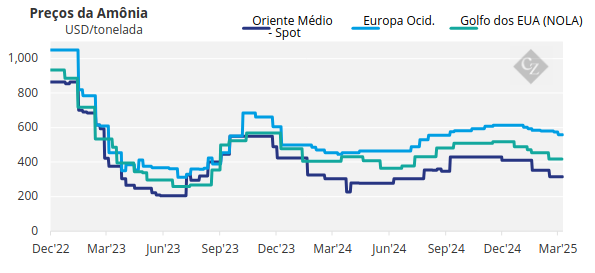

Perspectiva Pessimista para a Amônia Europeia

O mercado de amônia continua amplamente voltado para o lado negativo, com oferta mais do que suficiente para cobrir os pequenos focos de demanda vistos globalmente. O sentimento pessimista foi ainda mais amplificado pelas notícias desta semana de Tampa, onde Yara e Mosaic liquidaram o contrato de abril em mais um declínio, embora não tão substancial quanto alguns podem ter esperado.

Embora a maioria suspeitasse que o valor de USD 460/tonelada CFR para março realmente cairia, a correção de baixa de USD 25/tonelada para USD 435/tonelada CFR – o menor valor desde julho de 2024 – parece relativamente modesta, considerando as últimas notícias de outras partes do Golfo dos EUA.

Após anos de atrasos, a instalação de 1,3 milhões de toneladas/ano de Gulf Coast Ammonia (GCA) no Texas finalmente parece pronta para começar as exportações, com o Dancing Brave da Yara programado para partir de Texas City no final de março com o embarque de exportação inaugural da planta. No entanto, ainda não está claro sob qual base a Yara adquiriu as toneladas da GCA/parceira de offtake Mabanaft.

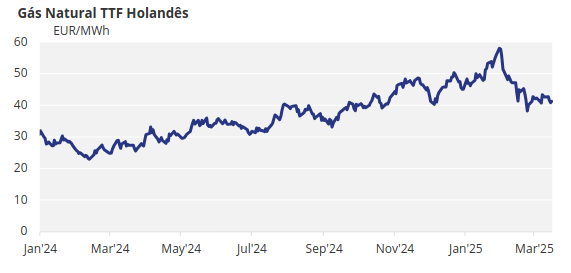

A produção de amônia na Europa está enfrentando um futuro pessimista. Mais um produtor, Achema da Lituânia, decidiu reduzir sua produção de amônia até novo aviso, alegando que não consegue competir com amônia de terceiros vinda da África e da Rússia.

A empresa diz que os produtores europeus estão em grande desvantagem, contando com o índice de gás TTF europeu mais os custos de emissão de CO2, que a amônia importada atualmente não tem que pagar. A empresa diz que o setor de fertilizantes na Europa, assim como o setor alimentício, sofrerá significativamente no futuro, à medida que mais fechamentos de instalações de produção de amônia ocorrerem.

Os preços devem permanecer posicionados em direção à baixa, com pouca previsão de alta no segundo trimestre.