Esta atualização é do Relatório semanal sobre adoçantes da Sosland Publishing Co. Esta atualização é do Relatório de Adoçantes da Sosland Publishing. Para obter mais informações e detalhes da assinatura, Clique Aqui.

Pontos Principais

- Enquanto a colheita da beterraba açucareira se encerra, a colheita da cana avança e os preços do açúcar permanecem inalterados.

- O USDA ajustou as projeções em seu relatório WASDE de novembro, mas deixou algumas perguntas sem resposta sobre a cota do México.

- A contratação de adoçantes de milho para 2024 está avançando.

Maior produção parcialmente compensada

A beterraba sacarina nos quatro maiores estados produtores estava 95% colhida em 5 de novembro, à frente dos 91% da média de 2018-22 para a data, com outros estados avançando rapidamente para a conclusão, informou o USDA. A colheita foi concluída nos estados de Minnesota e Dakota do Norte, no Vale do Rio Vermelho, com duas cooperativas de produtores deixando um total de cerca de 45.000 acres (18.210 hectares) de beterraba em excesso nos campos porque os altos rendimentos ultrapassariam a capacidade de processamento da temporada. A colheita de cana na Louisiana, afetada pela seca, estava progredindo com cerca de uma semana de atraso em relação ao ritmo médio.

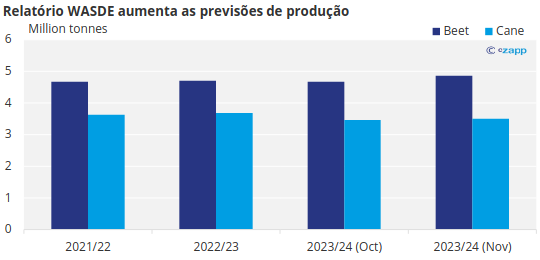

O USDA, em seu relatório de 9 de novembro, World Agricultural Supply and Demand Estimate (WASDE), previu que a produção de açúcar de beterraba em 2023-24 seria de 4,9 milhões de toneladas, um aumento de 4,1% em relação a outubro e um recorde.

Observação: valores convertidos de toneladas curtas para toneladas métricas

A produção de açúcar de cana na Louisiana aumentou (embora tenha caído em relação a 2022-23), apesar de 100% da safra ter passado por condições excepcionais de seca. Mas, com a previsão de uso inalterada, a produção total mais alta foi quase compensada por estoques iniciais mais baixos e importações mais baixas para 2023-24, aumentando o transporte de 2024 em apenas 11.200 toneladas e elevando a relação estoques finais/uso para 12,4%, de 12,3% em outubro. Isso se compara a 14,6% em 2022-23.

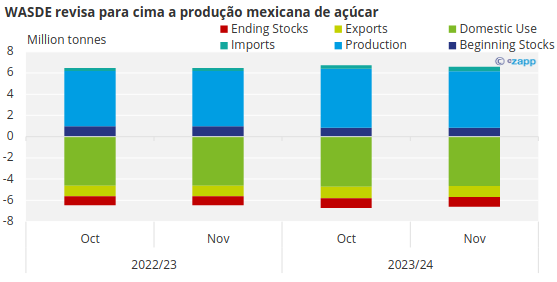

Como esperado, o USDA reduziu sua previsão para a produção de açúcar do México em 2023-24, mas com a persistência da seca naquele país, o número de produção de peso real de 5,33 milhões de toneladas ainda pode ser muito alto.

Isso levantou dúvidas sobre a possibilidade de o México conseguir cumprir seu limite de exportação para os EUA, especialmente com os preços do açúcar no México, que atingiram uma média recorde de US$ 1,14/lb (refinado) em outubro, 68% acima do açúcar de cana refinado dos EUA.

Entregas de açúcar perdem ritmo

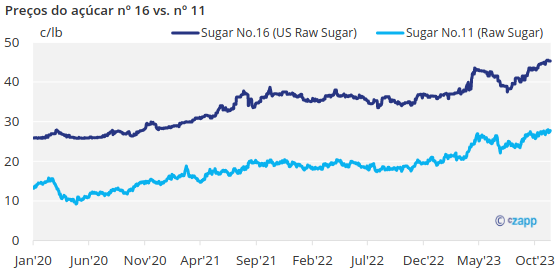

As ofertas de açúcar de beterraba refinado a granel nos EUA para entrega à vista foram de US$ 0,59 a US$ 0,62/lb FOB e para 2023-24 foram de US$ 0,57 a US$ 0,59/lb FOB Meio-Oeste, todas inalteradas. O açúcar de cana refinado à vista foi oferecido a US$ 0,68/lb em todo o país até 31 de dezembro. Para o calendário 2024, foi oferecido a US$ 0,63/lb FOB Nordeste e Costa Oeste e a US$ 0,59/lb a US$ 0,61/lb FOB Golfo e Sudeste, todos inalterados.

Os vendedores continuaram a informar um ritmo misto de entregas de açúcar contratado. Alguns disseram que as entregas haviam se recuperado dos meses lentos do verão e estavam no ritmo esperado para a temporada. Outros disseram que os embarques continuaram mais lentos do que o esperado. A lentidão ocorreu principalmente nos embarques a granel para fabricantes de alimentos, já que os embarques no varejo estavam dentro do esperado ou ainda mais fortes. Com as entregas de açúcar para consumo humano em 2022-23 praticamente estáveis em comparação com 2021-22, alguns consideram a previsão de entrega do USDA para 2023-24, que aumentou 47.173 toneladas em relação ao ano passado, muito alta.

As consultas sobre o preço do açúcar para 2024-25 continuaram com algumas vendas de açúcar de beterraba relatadas na faixa de 0,50 dólar por libra-peso FOB Centro-Oeste, que é estável ou ligeiramente abaixo dos atuais níveis de preço de 2024. Espera-se que a contratação para 2024-25 seja mais lenta do que para 2023-24, quando a maioria das vendas foi concluída em março de 2023.

Altos preços do açúcar mexicano apoiam o HFCS

As contratações de adoçantes de milho para 2024 avançaram, já que compradores e vendedores estavam empenhados em concluir os negócios antes do Dia de Ação de Graças para evitar arrastar as negociações para o período de festas de fim de ano. Depois de um início lento, com os compradores se recusando a aceitar as ofertas das refinarias, a maior parte das negociações pareceu ter sido concluída em níveis praticamente iguais aos do ano passado, quando os preços subiram bastante em relação a 2022.

A previsão do USDA, feita em 9 de novembro, de uma produção recorde de milho em 2023 e de preços médios mais baixos do milho pode incentivar os compradores a “cavar”, já que eles buscam preços mais baixos para o adoçante de milho em 2024. Ao mesmo tempo, espera-se que os preços mais altos do açúcar no México aumentem a demanda por importações de xarope de milho com alto teor de frutose dos EUA em 2023-24, enquanto os preços altos do açúcar nos EUA também foram considerados favoráveis aos adoçantes de milho.