Pontos Principais

- As usinas do Centro-Sul (CS) Brasil têm sido menos ativas na precificação do seu açúcar.

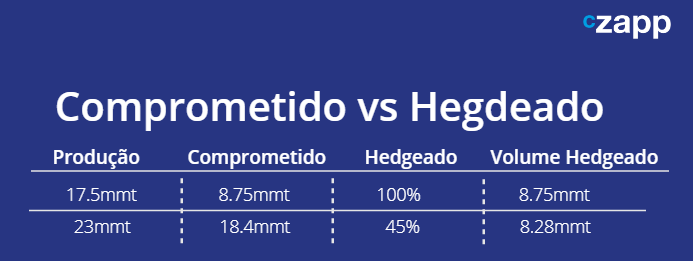

- Acreditamos que menos de 50% da produção de açúcar de 2023 foi precificada.

- Isso ocorre mesmo mediante a recente alta no mercado de açúcar bruto.

Recentemente escrevemos sobre as perspectivas para a próxima safra do Centro-Sul (CS) do Brasil, que começa em abril. Devido à uma visão pessimista para o etanol, acreditamos que os produtores se concentrarão em maximizar a produção de açúcar.

Mas quanto as usinas de açúcar realmente precificaram?

Precificar e Comprometer Açúcar são duas coisas diferentes…

Normalmente, as usinas negociam vendas físicas de açúcar até setembro de cada ano, vendendo (comprometendo) seu açúcar para as tradings que, por sua vez, oferecem acesso ao mercado futuro para permitir que as usinas façam precificação. A maioria das usinas consegue precificar 12 meses à frente, enquanto 30-40% acessam preços até 18 meses à frente.

No entanto, algo interessante está acontecendo nesta safra. Apesar da maior produção de açúcar esperada para 2023/24 (em 35mmt), o volume comprometido não aumentou na mesma proporção. Isso não significa que as usinas não desejem maximizar a produção de açúcar, apenas que, ao não se comprometer com um contrato, eles podem vender açúcar spot e capturar diferenciais físicos maiores na próxima safra.

Isso significa que a precificação das usinas está aquém do esperado, já que menos usinas têm acesso ao mercado de futuros hoje.

Quanto à frente?

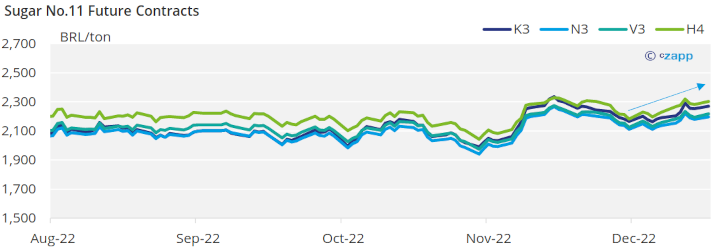

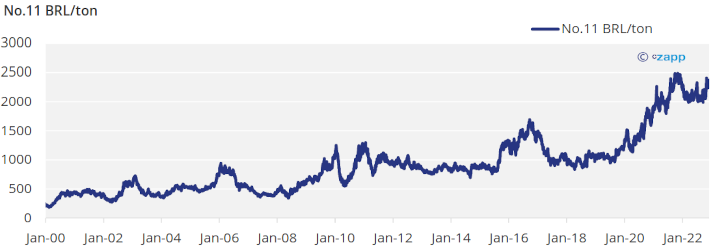

Estimamos que o CS esteja precificado em torno de 45% para a safra 2023/24, contra 59% no ano passado. Apenas recentemente os preços se recuperaram, oferecendo retornos acima de R$ 2.200/ton. No ano passado, os preços estavam acima de R$ 2.400/ton, portanto, as usinas estavam mais precificando mais ativamente seus volumes.

Mas não se assuste. A esta altura do ano, por volta de 50% de precificação é alto quando comparado às safras anteriores Os preços do açúcar ainda estão nos níveis mais altos para as usinas brasileiras, e as perspectivas para o etanol dificultam a recuperação do biocombustível o suficiente para competir com o adoçante.

Menos precificação desta vez significa que os produtores estão esperando por uma oportunidade melhor para obter retornos mais altos…