Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Para mais informações e detalhes de assinatura, CLIQUE AQUI.

*tradução automática

Pontos Principais

- O Departamento de Agricultura dos Estados Unidos confirma que a demanda por açúcar nos Estados Unidos está em um patamar reduzido.

- O mercado americano é considerado adequadamente suprido em 2022/23.

- As safras de beterraba deste ano apresentam um bom desempenho; Michigan necessita de chuva.

O relatório do Departamento de Agricultura dos Estados Unidos (USDA), intitulado “World Agricultural Supply and Demand Estimates” (WASDE), divulgado em 12 de julho, ganhou destaque nesta semana em meio a um mercado de açúcar em dinheiro relativamente tranquilo. As entregas contratadas foram lentas, as vendas futuras estiveram calmas e os preços permaneceram inalterados.

O USDA, em seu relatório WASDE, confirmou o que os vendedores vêm dizendo há vários meses – que a demanda interna por açúcar está fraca. O USDA reduziu, em relação a junho, a previsão de entregas para alimentos de 2022-23 em 75.000 toneladas, mesma quantidade adicionada em maio.

Outras estimativas do relatório de julho do WASDE estavam de acordo com as expectativas. Para o ano atual, a produção foi ligeiramente reduzida, as importações foram aumentadas com base no recente aumento da cota tarifária de açúcar bruto e nas fortes importações de alto nível. Um pequeno aumento de cerca de 26.000 toneladas nas importações do México surpreendeu alguns devido à safra de cana-de-açúcar fraca do país em 2022-23.

A proporção de estoques em relação ao uso para o período de 2022-23, de 14,4%, indica um suprimento adequado para o mercado, mesmo que os preços permaneçam historicamente elevados.

Para 2023-24, a estimativa de entregas mais baixa foi mantida, a produção de açúcar de beterraba foi aumentada e as importações foram elevadas, principalmente devido ao recente anúncio da cota de açúcar refinado TRQ pelo USDA. Poucas mudanças ocorreram no mercado spot de açúcar. Destaca-se a disponibilidade de mais suprimentos de açúcar, uma vez que a maioria dos processadores e refinadores continua indicando entregas mais lentas do que o esperado de açúcar contratado.

Os preços do açúcar refinado a granel de beterraba e cana-de-açúcar para 2023-24 permaneceram inalterados. Com a maior parte da produção de açúcar já vendida, as novas vendas foram lentas. Os vendedores de açúcar de beterraba relutaram em reduzir as ofertas de preços até estarem mais confiantes na safra de beterraba de 2023, e os compradores que ainda precisavam de açúcar estavam dispostos a esperar, diante das indicações de possível fragilidade nos preços à medida que a safra de beterraba amadurece e a demanda continua fraca.

As classificações da safra de beterraba até 9 de julho foram variadas em relação à semana anterior e ao ano anterior. As classificações de bom a excelente foram de 90% em Minnesota, 71% em Dakota do Norte, 90% em Idaho, 50% em Michigan, 60% no Colorado, 90% em Wyoming e 80% em Oregon, de acordo com os escritórios estaduais do USDA.

A safra de beterraba no importante Vale do Rio Vermelho estava indo bem, enquanto a safra de Michigan precisava de mais chuva. Montana não divulgou classificações nesta temporada, mas uma fonte do setor indicou que a safra lá pode ser uma das melhores de todos os tempos.

A cana-de-açúcar da Louisiana foi classificada como 66% boa a excelente até 9 de julho, abaixo dos 68% da semana anterior e dos 85% no mesmo período do ano passado.

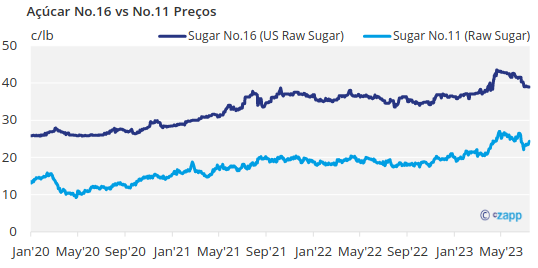

Os contratos futuros mundiais de açúcar se firmaram, em parte refletindo a produção de açúcar no Brasil abaixo do esperado na última quinzena de junho e a seca causada pelo El Niño na Ásia. Os contratos futuros de açúcar bruto doméstico ficaram mais fracos após o aumento da cota tarifária de açúcar bruto do USDA em 10 de julho de 125.000 toneladas.

Os distribuidores continuaram notando entregas lentas de xarope de milho com 42% de alto teor de frutose, mas suprimentos limitados de glicose.