Pontos Principais

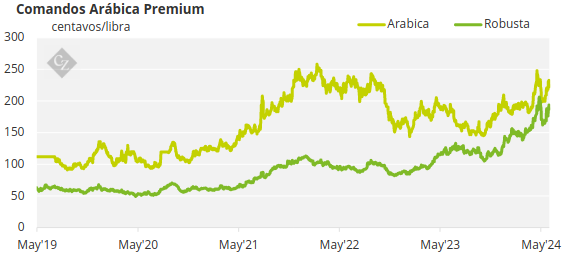

Os preços do café robusta dispararam desde 2020, com a mistura dominante de arábica subindo de 96 ¢/lb no final de maio de 2020 para cerca de 222 ¢/lb no final de maio de 2023. O que causou esta alta e o que vem a seguir para o café?

Arábica versus Café Robusta

Os Arábicas são geralmente a força dominante no café, com os futuros do Robusta seguindo de perto a tendência definida pelo mercado futuro do Arábica. Os Arábicas desempenham um papel de destaque porque são considerados de qualidade superior e são responsáveis por pouco menos de 60% de toda a produção de café. Os volumes no mercado futuro do ICE arábica em 2023 foram quatro vezes maiores que os do mercado ICE robusta em termos de sacas de café.

Este ano, no entanto, foi diferente, com a narrativa altista dos robustas a apoiar os preços em todo o sector cafeeiro. A força do robusta repercutiu nos futuros do arábica, uma vez que muitos fundos não conseguem assumir posições no mercado futuro do robusta devido à sua falta de liquidez.

Assim, os fundos que procuram tirar partido da restritividade entre a oferta e a procura de robustas e, por extensão, de todo o mercado cafeeiro, são forçados a assumir posições longas no mercado de futuros de café arábica, mais líquido, em Nova Iorque.

Os comícios do mercado de café

A força sem precedentes do robusta é vista tanto no nível quanto na estrutura do mercado futuro, com o contrato de julho atingindo uma alta de 45 anos de US$ 4.338/tonelada em abril e o prêmio do contrato próximo sobre o contrato do segundo mês sendo negociado em mais de USD 200/tonelada durante o período de entrega de maio.

Como resultado, a arbitragem entre os contratos de segundo mês do arábica e do robusta, que eram negociados a 70 centavos/lb em dezembro, caiu para 40 centavos/lb no final de maio.

A arbitragem não desceu em linha reta, mas tendeu a subir à medida que os fundos entravam no mercado de Nova Iorque, empurrando os preços para cima e caindo nas quedas do mercado.

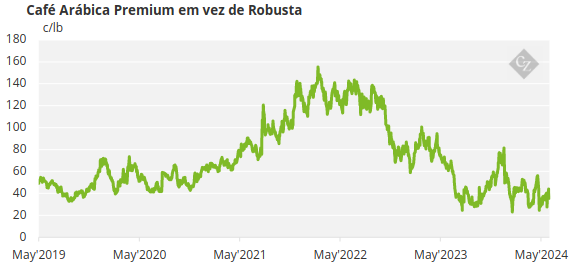

O aumento nos futuros do robusta tem sido dramático, mas não capta totalmente o drama da explosão de preços no mercado físico do robusta. Os cafés Vietnam Grau II são os robustas padrões para as grandes torrefadoras multinacionais. Esses cafés foram negociados com diferenciais FOB negativos no primeiro trimestre de 2023, mas este ano os diferenciais dispararam para mais de US$ 1.000/tonelada. Desde então, caiu para cerca de US$ 800/tonelada.

Um arábica padrão Brazil Fine Cup estava sendo negociado a um prêmio de cerca de 85 centavos/lb em relação a um robusta vietnamita de grau II no primeiro trimestre de 2023, mas agora os arábicas de grau II estão sendo negociados acima de alguns arábicas brasileiros padrão com base no preço fixo. Essa mudança devastou os orçamentos das torrefadoras que trabalham com um componente fixo de robusta em seus blends.

Por que Robusta?

O aperto nos robustas ocorreu porque a produção não conseguiu responder a uma grande expansão na demanda pós-Covid. O fraco desempenho económico dos principais importadores de café após a Covid e os elevados preços do Arábica após a geada no Brasil em 2021 estimularam uma grande mudança para misturas mais baratas e com maior intensidade de robusta em todo o mundo.

A maior mudança ocorreu no Brasil, onde o robusta passou de uma quota de cerca de 55% da procura interna para uma quota de 80% – um grande aumento num mercado estimado em mais de 20 milhões de sacas.

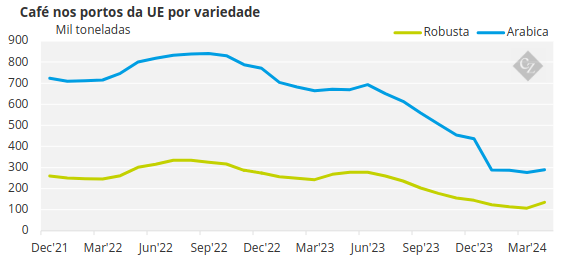

A participação do robusta nas importações de café verde para a UE aumentou de cerca de 32% antes da Covid para um máximo de 38% nos 12 meses até setembro de 2023.

Fonte : ECF

Qualquer crescimento na procura de café pós-Covid também se concentrou nos mercados cafeeiros em desenvolvimento, onde os consumidores tendem a preferir cafés torrados solúveis e com maior intensidade de robusta.

O aumento da demanda esvaziou os estoques de robustas. No início, os estoques remanescentes mantidos pelo comércio exterior na cidade de Ho Chi Minh estavam no nível mais baixo de que há memória no início do atual ano cafeeiro. Também parece agora não haver café disponível no interior do país entre os agricultores do Vietname.

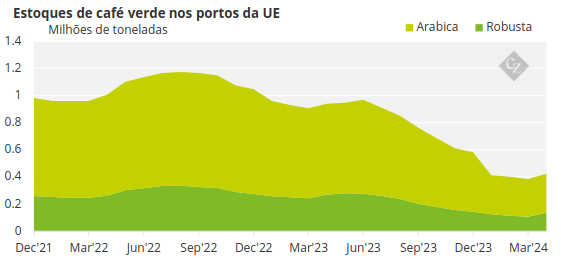

Nos mercados importadores, as estatísticas da ECF mostram que os stocks de robusta nos portos europeus caíram para metade nos 12 meses até Abril. Os estoques certificados de Robusta diminuíram em 770 mil sacas, para 400 mil sacas nos 12 meses até o final de fevereiro de 2024, o nível mais baixo em oito anos.

Fonte : ECF

Os certificados aumentaram para 780 mil sacas no final de maio, mas esse aumento não parece refletir a restrição subjacente da oferta de robusta nos mercados importadores.

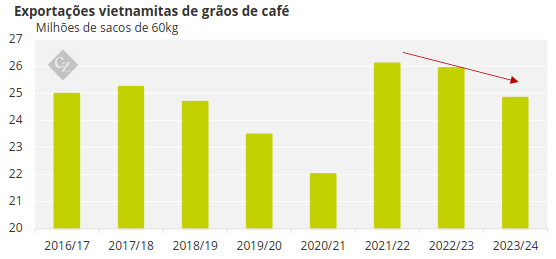

Declínios na produção vietnamita

Os dias de crescimento da produção no Vietname, que representou mais de 50% das exportações de robusta verde de origem em 2023, acabaram, com a repressão governamental a qualquer expansão em áreas florestais e o agricultor cada vez mais multicultivo com produtos mais rentáveis, como o durião.

Fonte : USDA

O clima extremamente quente e seco no Vietname entre Janeiro e meados de Maio, que esgotou as fontes de irrigação, criou preocupações de que a colheita de 2024/25 possa ser danificada.

Esta é uma verdadeira preocupação, pois cada grão de café vietnamita é necessário para os torrefadores. A situação está tão apertada que os comerciantes estão ativamente à procura de robustas para importar para o Vietname e a Indonésia.

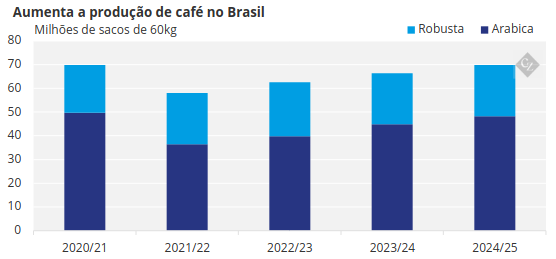

O Brasil é o único país no curto prazo que tem potencial para aumentos em grande escala na produção de robusta devido ao replantio em densidades de árvores mais altas e alguma expansão de área.

Fonte : USDA

Infelizmente, os robustas ( conilons ) do Brasil não atingiram todo o potencial de produção nas últimas três safras devido a razões cíclicas e climáticas. As primeiras chegadas da nova safra de conilon , que tradicionalmente começa após as férias da Páscoa, sugerem que a safra 2024/25 também será decepcionante devido ao clima extremamente quente e seco na região do conilon entre novembro e janeiro, à medida que os grãos se desenvolviam.

Considerações finais

Não há soluções fáceis no curto prazo para o aperto no mercado robusta.

A próxima safra vietnamita não estará disponível a granel até novembro. A oferta de robusta do Brasil para o mercado internacional também será limitada por problemas logísticos e pela demanda interna de fabricantes de solúveis e torrefadores nacionais.

Parece que as mudanças na demanda terão que fazer o trabalho pesado, com os torrefadores usando mais arábicas em seus blends.

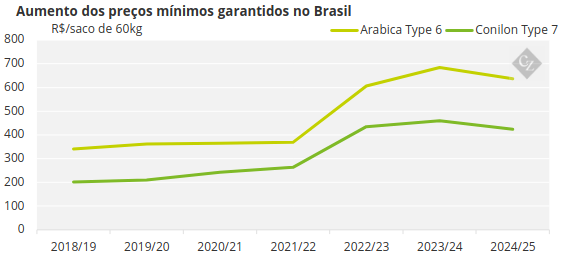

Já existe um movimento substancial em direção ao aumento do uso do robusta no Brasil, onde alguns arábicas de baixa qualidade são mais baratos que os conilons . A mudança também está a acontecer nos mercados importadores, mas parece ser mais lenta do que o esperado.

Fonte : USDA

Os melhores rendimentos com o uso de robustas na produção solúvel são uma grande barreira para a substituição por arábicas. Os torrefadores também estão relutantes em substituir os robustas em seus blends por cafés arábicas que, no longo prazo, costumam ser mais caros.

O trabalho do mercado, quer através do preço futuro quer através de diferenciais, parece encorajar esta substituição para trazer os mercados robusta e arábica para um equilíbrio mais estável.