Pontos Principais

O USDA publicou as suas primeiras estimativas de oferta e demanda de trigo para 2024/25. A produção pode bater um novo recorde. Mas as geadas na Rússia e a seca na Austrália poderão aumentar a volatilidade nos próximos meses.

Os Mercados

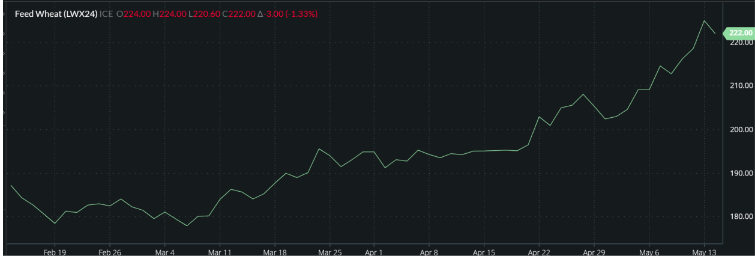

Nos últimos três meses assistimos ao aumento dos principais mercados globais de trigo. As manchetes de grandes vendedores de colheitas antigas foram substituídas por preocupações com a diminuição dos stocks mundiais e com problemas climáticos que reduzem as próximas colheitas de 2024.

Gráfico 1 – Trigo para ração de Londres, contrato de novembro de 2024

Gráfico 2 – Trigo para moagem de Paris, contrato dezembro 2024

Gráfico 3 – Contrato de trigo vermelho duro do Kansas, dezembro de 2024

Fonte : gráfico de barras Visão de commodities

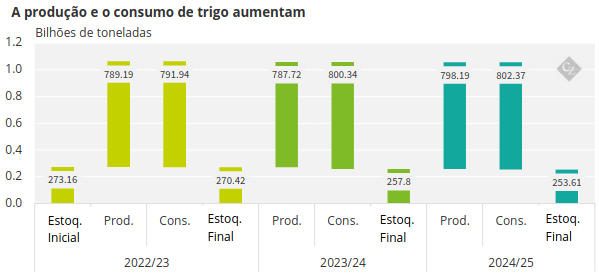

Na sexta-feira passada foi divulgado o último relatório WASDE do USDA. Este relatório centrou-se não apenas na campanha de comercialização de 2023/24, mas também forneceu as primeiras estimativas oficiais para a campanha de 2024/25.

Como demonstra o gráfico abaixo:

- A produção continua a aumentar, prevendo-se que 2024/25 seja um novo recorde.

- O consumo continua a aumentar, ultrapassando a oferta.

- Os estoques finais caem ano após ano para níveis não vistos há mais de oito anos.

Fonte : USDA

O Clima Global Continua A Perturbar

O clima continua a desempenhar um papel importante nos mercados de trigo e nos seus preços. Geadas congelantes foram observadas na principal área de cultivo de trigo da Rússia Central, com temperaturas do solo caindo para até -5 graus Celsius (23 graus Fahrenheit). Estes teriam causado danos “catastróficos”, já que três regiões centrais, Lipetsk, Voronezh e Tambov, declararam, cada uma, estado de emergência.

Este frio também retardou o plantio na primavera. A estimativa mais recente é de 1,1 milhões de hectares – uma redução enorme em relação aos 2,2 milhões de hectares reportados há exactamente 12 meses.

No sul da Rússia, o clima está a causar problemas opostos, uma vez que permanece demasiado quente e seco. Algumas chuvas recentes proporcionaram algum alívio, mas os níveis foram inferiores ao previsto.

Consequentemente, a produção russa foi rebaixada para a próxima colheita em cerca de 2 a 3 milhões de toneladas por diversas fontes. Estes incluem a Sovecon, que agora projeta 89,6 milhões de toneladas, abaixo dos 93 milhões de toneladas do mês passado.

A Austrália está a assistir a secas prolongadas nas regiões ocidentais, enquanto as chuvas persistentes e excessivas no leste estão a causar atrasos nas plantações.

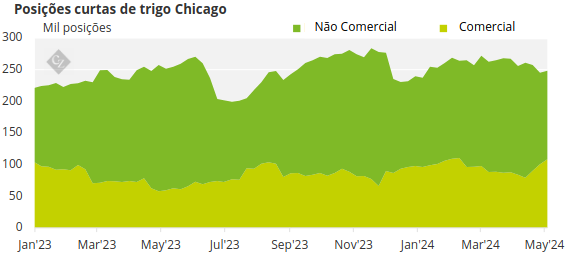

Posições De Fundos Gerenciados

No mercado de Paris, os fundos inverteram as suas anteriores posições curtas para longas nas últimas semanas. Isto é indicativo da preocupação contínua com a produção em 2024, combinada com uma provável queda significativa nas existências finais da UE e do Reino Unido, de 19 milhões de toneladas em 2024 para potencialmente tão baixas quanto 12 milhões de toneladas em 2025.

Fonte : Junta Comercial de Chicago

Por outro lado, tanto os mercados de Chicago como os do Kansas viram os fundos reduzirem as suas posições vendidas, embora ainda não pretendam operar comprados. Curiosamente, as perspectivas para a produção e os estoques finais para 2024/25 são melhores nos EUA, com o aumento da área plantada de trigo de inverno.

Conclusões

- Os preços de mercado continuam a subir desde os mínimos registrados há apenas algumas semanas.

- O clima está causando dores de cabeça aos agricultores em todos os continentes.

- Os fundos têm sido os principais impulsionadores das altas na recente recuperação do trigo. Será intrigante ver o que os compradores consumidores de trigo farão nas próximas semanas, já que muitos deixaram de comprar em níveis mais baixos.

- O USDA nos deu ainda mais motivos para reflexão. Apesar das condições meteorológicas, a potencial produção mundial recorde ainda não acompanhará as previsões de consumo sempre crescentes.

- A contínua diminuição dos estoques finais, especialmente entre os exportadores europeus, continuará a preocupar muitos.

- As colheitas de 2024 no hemisfério norte não estão longe e provavelmente irão oscilar nas manchetes nas próximas semanas.

- Nunca há um momento de tédio no mundo do trigo!