Pontos Principais

Os consumidores parecem continuar dispostos a pagar por conveniência. Isso é verdade mesmo apesar do aumento da inflação e da incerteza econômica geral. Uma maneira dos fabricantes de refrigerantes absorverem os potenciais custos tarifários agrícolas — se as concessões dos fornecedores forem inviáveis — é otimizar o mix de produção. As evidências de alto nível apontam para o potencial poder de precificação em refrigerantes em lata. Vamos dar uma olhada nas evidências.

Crescimento dos Refrigerantes Continua

O setor de refrigerantes dos EUA continua projetando um crescimento significativo na segunda metade desta década. No entanto, esse crescimento pode não ser igualmente benéfico para todos os fatores de forma.

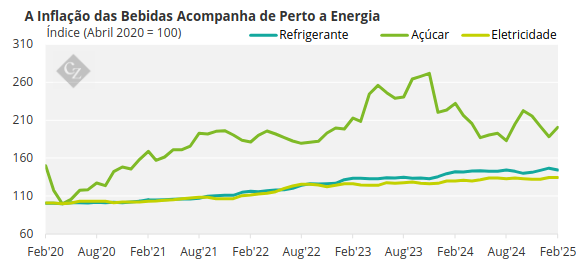

Em primeiro lugar, o custo de produção de refrigerantes aumentou em mais de 44% desde a pandemia. No entanto, esse crescimento não parece ser significativamente impulsionado pelo custo do açúcar, já que os consumidores estão cada vez mais buscando alternativas com baixo teor de açúcar ou sem açúcar para as tradicionais bebidas gaseificadas.

Pelo contrário, os custos de produção de refrigerantes estão muito mais próximos do custo da eletricidade, que aumentou 34% durante o mesmo período.

Fonte: St Louis Fed

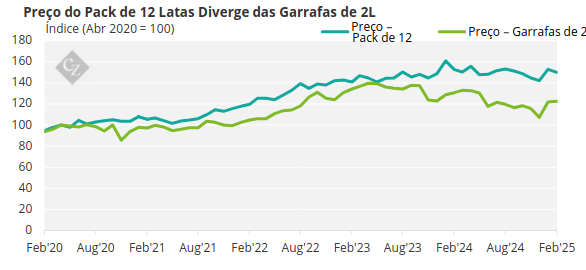

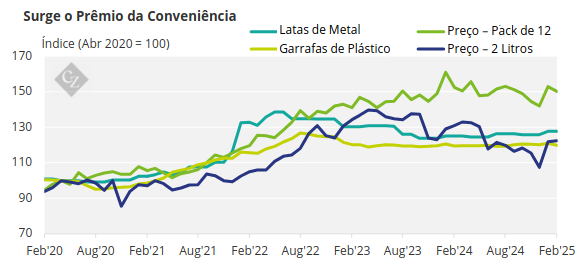

Então, o que dizer das duas embalagens mais comuns de refrigerantes? Pós-Covid, as duas inicialmente divergiram um pouco, até 2024, quando o preço médio de um pack de 12 latas avançou significativamente com uma inflação de 60% sobre 28% para uma garrafa de dois litros.

Fonte: St Louis Fed

O Fator Custo de Produção

A questão, então, é: isso foi motivado principalmente pelo diferencial de custo em sua produção? Afinal, independente do fator de forma, os ingredientes e insumos reais dos refrigerantes para qualquer produto individual são os mesmos.

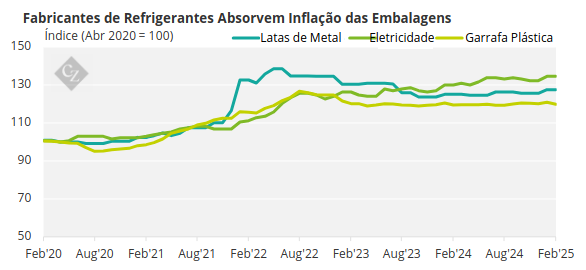

Em outras palavras, o que está dentro de uma lata de Coca-Cola deve ser altamente similar ao que está dentro de uma garrafa de dois litros, com talvez apenas uma diferença muito pequena no grau geral de gaseificação. Como se vê, o custo de fabricação de latas de metal e garrafas de plástico não explicou completamente a divergência nos preços de varejo para as duas embalagens diferentes de refrigerantes.

Na verdade, parece que o preço dos packs de 12 latas não sofreu o choque de custo significativo para o alumínio que ocorreu no início de 2022. Em vez disso, os fabricantes de refrigerantes provavelmente absorveram grande parte do custo sem repassá-los aos consumidores.

Fonte: St Louis Fed

Então, o que explica a divergência? Olhando para todos os fatores de custo e índices de preço acima juntos, um cenário começa a surgir.

Fonte: St Louis Fed

Fundamentalmente, diferentes segmentos de clientes compram garrafas de dois litros e packs de 12 latas. Enquanto os compradores de dois litros são conscientes dos custos e da economia, os compradores dos packs de 12 são mais motivados pela conveniência. Além disso, garrafas de dois litros devem ser consumidas rapidamente após a abertura. Em contraste, um pack de 12 refrigerantes pode ser consumido em 12 ocasiões diferentes e separadas.

A combinação de conveniência adicional e estabilidade pós-abertura provavelmente permitirá que os fabricantes de refrigerantes determinem preços mais altos para as latas em relação à garrafa de dois litros.

As Implicações Mais Amplas

Há uma limitação significativa para essa estratégia, no entanto, devido à tarifa iminente sobre as importações de alumínio. Além disso, o preço global do alumínio continua altamente sensível à produção. Por exemplo, o choque de preço do alumínio no início de 2022 foi devido à China ter imposto um limite à produção de alumínio, assim como aos custos de energia.

O custo adicional fará com que os fabricantes de refrigerantes reconsiderem ainda mais como embalar suas bebidas. Como o fator fundamental do pack de 12 unidades é a “conveniência”, as inovações em embalagens podem resultar no uso de garrafas plásticas no lugar de latas de alumínio?

Além das preocupações com a fabricação, há outros aspectos a serem considerados como parte da otimização da distribuição. Por exemplo, o plástico pode pesar menos que o alumínio para a mesma capacidade. No entanto, qual é a implicação na paletização do refrigerante para um engarrafador ou no empilhamento de carga unitária para remessa?

Afinal, as economias obtidas através de mudanças nas embalagens podem ser facilmente comprometidas se os produtos forem danificados a caminho das lojas.