Pontos Principais

- Usinas levam o mix de açúcar a novos patamares.

- O maior volume de produção de açúcar vai depender do clima de agora em diante.

- Mais açúcar não significa um diferencial físico menor.

O Centro Sul do Brasil é a maior região de cana do mundo, e o principal fornecedor de açúcar nos próximos meses. A safra começou a apenas 2 meses e já tem muito ruido em relação a disponibilidade e produção de açúcar.

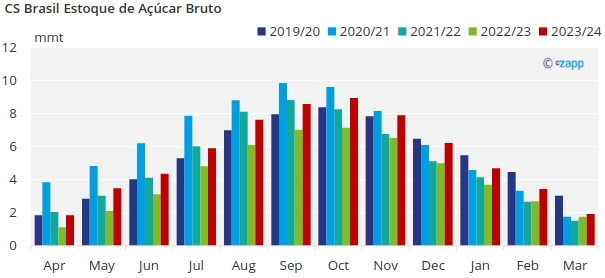

Levando ao Limite

As usinas estão maximizando a alocação de cana para produção de açúcar o quando podem; e isso não é novidade para ninguém acompanhando a paridade de preços entre açúcar e etanol.

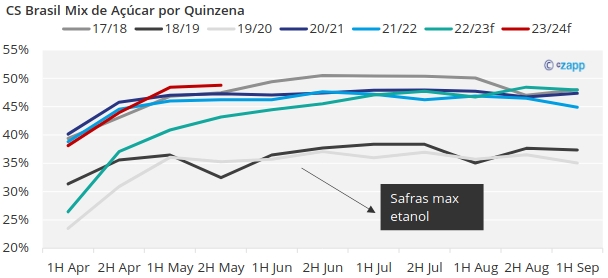

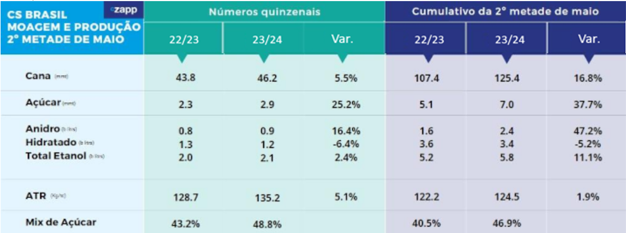

No entanto, o que é impressionante é o patamar de mix que as usinas conseguiram atingir na última quinzena. O mix de açúcar acumulado até o final de maio atingiu 46.9%, o maior desde 2006!

Isso leva a produção total até final de maio para 7mi toneladas.

Até agora, os números quinzenais de produção estão em linha com nossas estimativas, portanto mantemos inalterada nossa projeção para produção de açúcar em 37.7mi toneladas.

Mas como o mix de açúcar ultrapassou o que era esperado, nos perguntamos se o máx. açúcar seria maior que 47,5%. Pode ser, mas o quão maior vai depender das condições climáticas. O impacto do El Niño no CS não é totalmente definido, mas pode trazer mais chuvas.

Afetando Diferencial Físico

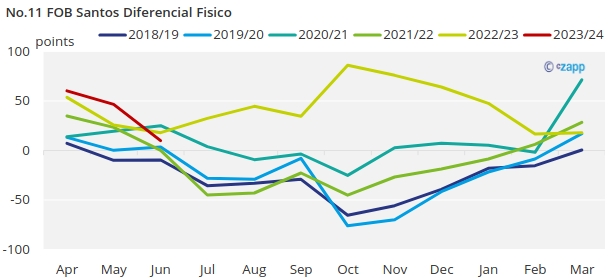

No último mês, o diferencial físico para o açúcar bruto VHP (FOB Santos) caiu significativamente – indo de uma média de 46 pontos em maio para 0 essa semana. Geralmente é a dinâmica do mercado. A safra avança, mais açúcar disponível resulta em um desconto no açúcar contra os preços da tela.

No entanto, não é o que se espera de uma safra com competição logística acirrada. Como explicamos em nosso relatório da semana passada, esse mês as coisas parecem calmas antes do fluxo das exportações de milho.

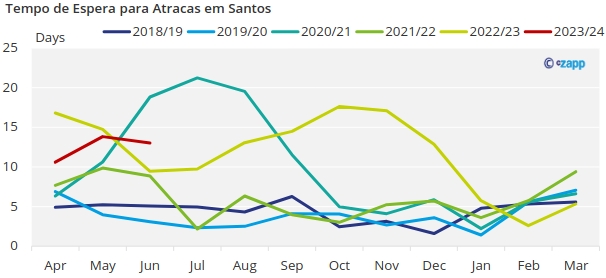

Apesar da longa fila de navios, com tempo de espera para atracar por volta de 13 dias em Santos, a demanda deu uma esfriada por conta dos preços altos. Essa falta de liquidez no mercado físico impactou o comportamento do diferencial físico nas últimas semanas.

No entanto, acreditamos que o diferencial físico (FOB Santos) deve voltar a subir uma vez que o fluxo de descida do açúcar para Santos ficar mais difícil. Imagina, um vendedor tem um navio para carregar e não tem açúcar suficiente disponível no terminal. A escolha é: paga conta de demurrage ou compra açúcar FOB spot. Quem tiver açúcar no porto pronto deve se beneficiar e vender a um preço maior.

O diferencial físico FCA (Free Carrier) por outro lado deve despencar. Normalmente FCA ja é mais barato que o FOB por não ter os custos logísticos incluídos. No entanto, esperamos que caiam ainda mais nesta safra. Se a produção de açúcar for de fato maior que o esperado, esse açúcar adicional não terá logística contratada requerendo um desconto ainda maior.

A safra mal começou e já mostra algumas dinâmicas interessantes …