Esta atualização é feita por Sosland Publishing’s Sweetener Report. Para mais informações e detalhes de inscrição, CLIQUE AQUI.

Pontos Principais

As vendas de açúcar desaceleraram em meio a amplas ofertas e fraca demanda. Os compradores atrasaram a cobertura do ano inteiro, antecipando preços mais baixos à medida que as previsões de produção aumentavam. O USDA (Departamento de Agricultura dos EUA) diminuiu as estimativas de entrega, refletindo uma demanda mais fraca e aumentando a pressão do mercado.

Vendas de Açúcar Desaceleram em Meio à Fraca Demanda

As vendas de açúcar refinado a granel para 2025-26 estavam em andamento em um ritmo lento e dentro de uma ampla faixa de preços durante a semana que terminou em 14 de março. Ofertas amplas, demanda fraca e fraqueza de preços foram temas dominantes.

Os processadores relataram que foram necessárias negociações mais longas para as vendas, mesmo para pequenos volumes. Muitos compradores estiveram cobrindo apenas parte de suas necessidades para o ano, em vez de garantir o fornecimento para todo o período de 2025-26.

Os preços permaneceram inalterados em relação à semana anterior. O açúcar estava sendo vendido dentro da faixa cotada de 39c/lb a 42c/lb FOB Midwest, embora as transações tenham ocorrido acima e abaixo dessa faixa. Vendedores agressivos estavam dispostos a vender abaixo de 40c/lb para movimentar as ofertas, enquanto outros mantiveram os preços acima desse nível para garantir retornos adequados para os produtores membros de suas cooperativas.

“O preço está muito variado”, disse um processador. “Nunca vi nada parecido”.

Apesar do desconto já amplo em comparação aos preços de 2024-25, os compradores estão de olho nas previsões de produção doméstica recorde de açúcar neste ano e no próximo, na demanda fraca e na incerteza econômica como razões para atrasar a cobertura de suas necessidades totais de 2025-26, com alguns ainda esperando por preços mais baixos. No entanto, os riscos associados à espera para concluir a cobertura futura — como o clima e as possíveis tarifas sobre as importações do México — pareceram ser menos preocupantes no atual mercado em baixa.

O escritório de campo do USDA na Louisiana classificou a safra de cana-de-açúcar do estado como 27% boa a excelente, 66% regular e 7% ruim a muito ruim em 10 de março. Isso em comparação a 49% boa a excelente, 41% regular e 10% ruim a muito ruim no mesmo período do ano passado.

As vendas para o ano atual também foram lentas, com os preços permanecendo fracos. Os compradores estão na maior parte cobertos, mas a maioria dos processadores de beterraba ainda tem açúcar para vender.

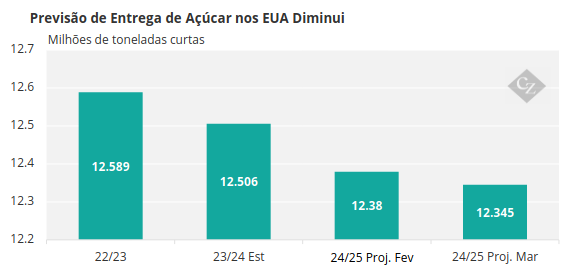

USDA Reduz Previsões de Entrega

Um tema importante do atual ano-safra tem sido a fraca demanda, conforme refletido nos dados de entrega e previsões do USDA. Relatórios anedóticos da maioria dos processadores indicaram desempenho de contrato abaixo das expectativas, embora as vendas no varejo tenham sido um ponto positivo para alguns.

O USDA, em seu relatório Sweetener Market Data – SMD (Dados do Mercado de Adoçante), declarou que as entregas de açúcar para consumo humano durante o período de outubro a janeiro caíram 4,1% em comparação ao mesmo período do ano passado. Isso foi uma melhora em relação ao período de outubro a dezembro, que caiu 4,9%, mas ainda bem abaixo do Relatório de Oferta e Demanda Agrícola Mundial (Relatório WASDE – em inglês World Agricultural Supply and Demand), do USDA, que fixou as entregas em queda de 1,3%.

A previsão de entrega do relatório WASDE foi reduzida em 35.000 toneladas curtas (31.751 toneladas) em relação à previsão de fevereiro e caiu 161.000 toneladas curtas em relação à 2023-24. No entanto, algumas fontes do setor sugerem que 50.000 a 100.000 toneladas curtas adicionais devem ser removidas da previsão do WASDE para contabilizar o menor número do SMD.

Fonte: USDA

Outro fator importante que pressiona os preços tem sido a ampla oferta de açúcar. O USDA previu a produção de açúcar de beterraba de 2024-25 em um recorde de 5,4 milhões de toneladas curtas, um aumento de 35.980 toneladas curtas em relação a fevereiro. A produção de açúcar de cana foi prevista em 4,01 milhões de toneladas curtas, um aumento de 1.916 toneladas curtas, e a produção total chegou a um recorde de 9,4 milhões de toneladas curtas. Em sua primeira projeção de 2025-26 do recente Agricultural Outlook Forum (Fórum Anual de Perspectivas Agrícolas), o USDA também previu uma produção total recorde de açúcar para 2025-26.

Muitos no comércio sugeriram anteriormente que a previsão de açúcar de beterraba para 2024-25 era pelo menos 50.000 toneladas curtas muito altas, já que as pilhas externas no Vale do Rio Vermelho precisariam durar até a primavera devido à grande safra, juntamente com problemas em alguns outros processadores.

O relatório WASDE do USDA forneceu uma discussão considerável sobre o porquê das previsões terem sido aumentadas e porque não se esperava que diminuíssem. No entan

O mercado de adoçantes de milho permaneceu tranquilo.