Esta atualização é feita por Sosland Publishing’s Sweetener Report. Para mais informações e detalhes de inscrição, CLIQUE AQUI.

Pontos Principais

As vendas de açúcar permaneceram lentas até 7 de março. As tarifas dos EUA sobre as importações do México estão aumentando a incerteza, potencialmente aumentando os preços, embora as vendas devam permanecer baixas. Espera-se que o USDA reduza sua previsão da produção de açúcar de beterraba para 2024-25, enquanto a fraca demanda diminui ainda mais a perspectiva do mercado.

Vendas Lentas de Açúcar Persistem

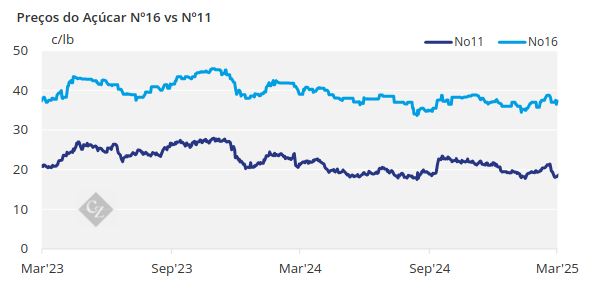

As vendas spot e forward de açúcar a granel progrediram em ritmo lento durante a semana que terminou em 7 de março, estendendo o ritmo lento evidente no Colóquio Internacional de Adoçantes de 23 a 26 de fevereiro.

Os preços permaneceram inalterados com um tom fraco após terem sido reduzidos uma semana antes. Somando-se à falta de atividade estavam as tarifas intermitentes de 25% sobre as importações do México, a maior fonte dos EUA de açúcar importado.

Os comerciantes chegaram ao Colóquio com açúcar mínimo vendido ou comprado para 2025-26, já que os vendedores buscavam manter as ofertas nos níveis de 2024-25 enquanto os compradores tinham preços mais baixos em mente. Um comentário durante a sessão matinal de 24 de fevereiro de Frank Jenkins, presidente da JSG Commodities, afirmando que o açúcar de beterraba refinado a granel do Centro-Oeste poderia ser negociado “em ambos os lados de 40c/lb”, estabeleceu um tom de fraqueza de preço para o resto do Colóquio e além.

Os preços do açúcar de beterraba do Centro-Oeste para 2025-26 foram confirmados em 39c/lb FOB Centro-Oeste, com indicações de alguns negócios abaixo desse nível, já que um processador foi considerado agressivo em seus esforços de vendas. Ao mesmo tempo, outros processadores se mantiveram firmes em 40c/lb, que eles alegaram ser o nível de equilíbrio (com lucro razoável) para seus produtores de beterraba. As vendas spot de açúcar continuaram lentas e os preços permaneceram inalterados.

Os usuários obtiveram preços mais baixos que o esperado, mas isso não resultou em uma onda de compras. As vendas foram concluídas, mas a atividade foi leve.

Tarifas Geram Incerteza

Há sinais mistos para o futuro. Primeiro, as tarifas dos EUA sobre todas as importações do Canadá e do México, que atualmente são uma grande área de incerteza, podem ser vistas como um fator otimista se as importações do México subitamente custarem 25% mais.

Mesmo com a tarifa, os comerciantes disseram que as vendas provavelmente continuariam, mas em um nível reduzido. O USDA (Departamento de Agricultura dos EUA) já esperava uma redução no limite de exportação do México no Relatório de Oferta e Demanda Agrícola Mundial (Relatório WASDE – em inglês World Agricultural Supply and Demand) de 11 de março.

Embora as tarifas possam abrir a porta a mais importações de açúcar de nível superior, o fato dos preços de nível superior atualmente “não funcionarem” pode limitar essa opção.

USDA Deve Reduzir Previsão de Açúcar de Beterraba

Também apoiam o mercado as expectativas de que a produção de açúcar de beterraba de 2024-25, prevista pelo USDA em um recorde de 5,35 milhões de toneladas de valor bruto, será reduzida em um próximo relatório WASDE. Os comerciantes citam o clima mais quente em algumas áreas, o que pode causar deterioração nas pilhas externas de beterraba.

Um terceiro fator otimista é a expectativa de uma área plantada de beterraba estável ou menor em 2025, o que pode reduzir a colheita antecipada em agosto-setembro, resultando em menos açúcar contabilizado no ano atual.

Indicações de demanda fraca fornecem uma influência pessimista compensatória no mercado. O cenário de demanda fraca foi confirmado anedoticamente no Colóquio e também foi refletido em dados anteriores do USDA, que mostraram entregas de outubro a dezembro abaixo de 4,9% em relação ao mesmo período do ano anterior.

Os mercados de adoçantes de milho permaneceram tranquilos, com o clima invernal novamente atrapalhando a logística no Centro-Oeste.